Как списать часть задолженности по ипотеке в 2016 году?

Россияне, столкнувшиеся с финансовым форс-мажором в период обслуживания ипотечных обязательств, могут воспользоваться федеральной программой помощи отдельным заемщикам. Она предусматривает списание основного долга по ипотеке при снижении дохода, рождении малыша или молодой семье, признанной нуждающейся в улучшении условий проживания. Рассмотрим каждый случай отдельно.

Россияне, столкнувшиеся с финансовым форс-мажором в период обслуживания ипотечных обязательств, могут воспользоваться федеральной программой помощи отдельным заемщикам. Она предусматривает списание основного долга по ипотеке при снижении дохода, рождении малыша или молодой семье, признанной нуждающейся в улучшении условий проживания. Рассмотрим каждый случай отдельно.

Реструктуризация ипотеки в 2016 году с помощью государства при уменьшении дохода

В соответствии с Постановлениями Правительства № 373 от 20.04.2015 г. и № 1331 от 07.12.2015 года утверждена новая федеральная программа для граждан, испытывающих трудности с обслуживанием ипотеки в рублях или в валюте. Она предусматривает конвертацию валютного кредита по курсу ЦБ РФ, уменьшение ипотечного долга на сумму до 600 тысяч рублей или снижение регулярных платежей на срок до 18 месяцев.

Кто может участвовать в программе?

Воспользоваться программой могут:

- семьи с несовершеннолетним ребенком;

- семьи с ребенком-инвалидом;

- участники боевых действий;

- государственные служащие, работники оборонно-промышленного комплекса, здравоохранения и сотрудники НИИ.

Уполномоченным органом, отвечающим за программу, является Агентство по ипотечному жилищному кредитованию (далее: АИЖК). Ипотечные заемщики, столкнувшиеся с финансовыми проблемами, не получают деньги на руки. Кредитор реструктуризирует ипотеку, а затем ему упущенную выгоду компенсирует государство. Предельная сумма списания основного долга по ипотеке составляет 600 тысяч рублей.

Требования к доходу участников программы

Изначально проект предусматривал реструктуризацию целевого кредита лишь при наличии просрочки. Новая редакция разрешает подавать заявление на получение государственной помощи лицам, не имеющим просроченных платежей. Это позволяет не только облегчить кредитное бремя, но и сохранить безупречную кредитную историю.

Все заемщики, имеющие право на списание части ипотечного долга, должны удовлетворять требованию по доходу семьи. В ранней редакции предусматривалось, что для получения целевой государственной помощи среднемесячный доход домохозяйства за 3 месяца должен уменьшиться на 30% по сравнению с среднемесячной величиной за 12 месяцев.

Реструктуризация валютной ипотеки в рамках программы была возможна при повышении регулярного платежа на 30% по сравнению с величиной сентября 2014 года. Доходы созаемщиков при расчетах не учитывались.

Согласно новым поправкам

В соответствии с поправками, внесенными в конце 2015 года, изменился алгоритм расчета доходов домохозяйства. Для участия в программе бюджет семьи (всех членов с учетом пособий и иных поступлений на несовершеннолетних лиц) за 3 месяца до обращения за помощью государства должен сократиться на 30% по сравнению с совокупными денежными поступлениями за 3 месяца до оформления ипотеки.

По валютной ипотеке регулярный взнос должен повыситься на 30% по сравнению с ежемесячным платежом на дату оформления ипотеки. Остаток средств в распоряжении семьи после внесения очередного взноса не должен превышать 2 прожиточных минимума, установленного в субъекте РФ.

Кроме того, при расчете совокупного бюджета учитывается официальный доход созаемщиков. АИЖК неоднократно отмечало, что созаемщики должны нести ответственность за своевременное обслуживание ипотечных обязательств.

Требования к ипотечной недвижимости

На списание части кредитного долга могут претендовать россияне, для которых ипотечная недвижимость является единственным жильем для проживания.

Новая редакция проекта разрешает членам семьи заемщика иметь небольшие доли в другой жилой недвижимости (до 50%). АИЖК заявило, что эта поправка учитывает нынешнюю реальность рынка, когда у частных лиц есть незначительные доли в другом жилье, которые не могут помочь решить жилищную проблему.

Жилье, приобретенное за счет кредитных средств, не должно быть элитным. Ранее его метраж был привязан к количеству прописанных на квадратных метрах, а по новым правилам он зависит от количества комнат. Федеральный проект делает исключение для многодетных семей в части аннулирования требования по площади.

Для других участников площадь жилья не должна быть больше:

- 45 м² — для однокомнатной квартиры;

- 65 м² — для двухкомнатной;

- 85 м² — для трехкомнатной.

Стоимость 1 м² жилья, приобретенного за счет ипотеки, не должна выше 60% и более цены 1 м² типичной недвижимости в регионе.

Стоимость типичного жилья определяется Федеральной службой статистики РФ на дату оформления ипотеки. Требование по стоимости ипотечной квартиры не учитывается для семей с 3 и более детьми.

Требования к дате заключения договора

Изменились требования и к дате заключения ипотечного договора. Ранее можно было реструктурировать кредит, оформленный не позднее 1 января 2015 года. Новая редакция предусматривает возможность получить государственную помощь, если между датой заключения ипотечного договора и обращением за реструктуризацией прошло не менее 12 месяцев.

Это значит, что претендовать на списание долга могут граждане, получившие целевой кредит на приобретение жилой недвижимости в 2015 году.

Если же Вы только планируете получить льготную ипотеку, рекомендуем ознакомиться с нашей статьей о продлении ипотеки с господдержкой в 2016 году.

Описание механизма реструктуризации ипотеки

В новой редакции АИЖК изменило механизм аннулирования части финансовых обязательств заемщика. Ранее за период до 12 месяцев банк списывал 200 тысяч рублей от задолженности. Сумма была одинаковой для всех, независимо от рыночной стоимости жилья. Государственная программа помощи держателям ипотечных кредитов не предусматривает погашение пени и штрафов за счет целевым средств.

В новой редакции внедрена плавающая схема поддержки заемщиков. Она предусматривает аннулирование части долга в размере 10% от оставшихся финансовых обязательств на дату реструктуризации, максимальная сумма списания — 600 тысяч рублей. Это означает, что максимальную сумму государственной помощи получат лица, у которых долг перед кредитором составляет 6 млн. рублей.

По сути, программа поддерживает заемщиков, которые купили жилье в крупных городах. Средняя стоимость жилья по России в 2015 году составила 1,7 млн. рублей. Соответственно, россияне, оформившие целевой кредит на эту сумму, получат меньшую выгоду, чем по старой редакции программы (будет списано 170 тысяч вместо 200 тысяч ранее).

Для валютного кредита предусмотрена конвертация по курсу ЦБ РФ или снижение регулярного платежа до 50% на срок до 1,5 лет. При этом, экономия на ежемесячных взносах не должна быть больше максимальной величины, установленной программой, или 10% от остатка долга на дату пересмотра ипотечных обязательств.

Ставка по рублевым кредитам остается неизменной. По валютной ипотеке годовой процент после реструктуризации не может превышать 12% годовых. Эта услуга предоставляется клиенту бесплатно. Кредитор не имеет право в одностороннем порядке сократить срок погашения финансовых обязательств заемщика.

Списание части ипотечного долга по федеральной программе «Молодой семье — доступное жилье»

Этот федеральный проект действует с 2011 года. Его особенностью является возможность списания части финансовых обязательств для молодой семьи, а также стоимости 18 м² при появлении первого или второго малыша. Если в период обслуживания долговых обязательств в семье родилось 3 малыша, то государство полностью погашает целевой кредит.

Этот федеральный проект действует с 2011 года. Его особенностью является возможность списания части финансовых обязательств для молодой семьи, а также стоимости 18 м² при появлении первого или второго малыша. Если в период обслуживания долговых обязательств в семье родилось 3 малыша, то государство полностью погашает целевой кредит.

Для участия в программе граждане должны удовлетворять следующим требованиям:

- Возраст на момент оформления ипотеки не должен превышать 35 лет. Это требование также распространяется на неполные семьи.

- На каждого члена семьи должно приходиться не более 15 м² квадратных метров. Это означает, что программа распространяется лишь на недвижимость эконом-класса.

- Должна быть доказана нуждаемость семьи в получении социальной ипотеки, то есть она должна стоять в очереди на решение жилищной проблемы в органах местного самоуправления.

- У домохозяйства должны быть деньги на своевременное исполнение кредитных обязательств.

Минимальный доход семьи из 2-х человек в 2016 году должен составлять 21621 рубль (для полной семьи с одним ребенком — 32 510 рублей).

Процедура списания части ипотеки молодой семье

В рамках программы гражданам выдается государственная субсидия на покупку жилья на первичном рынке недвижимости или участия в долевом строительстве. Она составляет до 30% от стоимости квартиры для домохозяйств без детей и до 35% — если на момент оформления ипотеки у заемщика есть один ребенок.

Для списания части ипотеки молодой семье нужно предоставить в жилищный комитет муниципалитета следующие документы:

- паспорт каждого супруга;

- свидетельство о рождении ребенка (если на момент оформления ипотеки у заемщика есть несовершеннолетний ребенок);

- справку о составе семьи (документ по форме 9);

- сведения о месте проживания семьи за последние 5-7 лет;

- справки, подтверждающие платежеспособность домохозяйства (справка по форме 2-НДФЛ за 6 месяцев, выписка с депозитного счета и т.д.).

Процедура уменьшения ипотечного долга при рождении ребенка

Претендовать на списание части ипотеки при рождении малыша могут лишь семьи, являющиеся участниками федеральной программы «Молодой семье — доступное жилье».

Претендовать на списание части ипотеки при рождении малыша могут лишь семьи, являющиеся участниками федеральной программы «Молодой семье — доступное жилье».

Граждане, оформившие классическую ипотеку, не наделены таким правом.

Государство компенсирует стоимость 18 м² при рождении в семье первенца. Такая же сумма будет списана и при появлении второго ребенка. Субсидия из бюджета предоставляется один раз. Ее размер привязан к стоимости 1 м² жилья в регионе. Соответственно, размер государственной помощи может различаться между субъектами РФ.

Решение о выдаче субсидии при рождении ребенка принимается муниципалитетом. Для пересмотра условий кредитования в части уменьшения долга нужно предоставить следующие документы:

- удостоверение личности на каждого супруга;

- свидетельство о рождении (при наличии нескольких детей документ предоставляется на каждого);

- кредитный договор;

- правоустанавливающие документы на приобретенное жилье;

- выписку из домовой книги;

- заявление.

Список документов и условия предоставления субсидии при рождении ребенка могут различаться между регионами. При принятии положительного решения исполнительные органы муниципалитета перечисляют деньги в банк в счет частичного погашения ипотеки участника программы.

Списание основного долга по ипотеке в Сбербанке

Сбербанк является участником федеральной программы помощи ипотечным заемщикам, столкнувшимся с финансовым форс-мажором. Изменение условий кредитования осуществляются по заявлению клиента о реструктуризации долга.

Клиентам, испытывающим финансовые трудности, банк предлагает 3 варианта решения проблемы:

- предоставление кредитных каникул (отсрочка платежа на срок от 6 месяцев до 2-х лет);

- списание 10% от остатка ипотечного долга;

- уменьшение регулярного взноса на срок до 18 месяцев (экономия не должна превышать 10% от суммы долга на момент обращения за реструктуризацией).

Вариант помощи заемщику, столкнувшемуся с трудностями при обслуживании долга, определяется банком самостоятельно. Реструктуризация целевого кредита осуществляется посредством заключения соглашения об изменении ипотечного договора или оформления нового кредитного договора.

Сроки принятия решения по заявлению не установлены Постановлением Правительства РФ № 373, поэтому они определяются внутренними нормативно-правовыми документами кредитора. В Сбербанке решение о пересмотре ипотеки принимается в течение 2-5 рабочих дней.

Список документов

Помимо заявления в банк нужно предоставить:

- паспорт заемщика;

- финансовые документы, подтверждающие право на участие в программе (справки о доходах всех членов семьи за 3 месяца до оформления целевого кредита на жилье и за 3 месяца до обращения в банк за реструктуризацией);

- заверенную копию трудовой книжки или копию трудового договора;

- свидетельство о регистрации брака (или документ о расторжении);

- свидетельство о рождении ребенка;

- документы на ипотечный объект недвижимости (свидетельство о регистрации, кадастровый паспорт);

- ипотечный договор или договор участия в долевом строительстве;

- выписку из ЕГРП, полученную не раньше 90 дней до обращения за реструктуризацией.

Список документов может быть изменен. В него также может быть включено удостоверение участника боевых действий, документы, подтверждающие инвалидность самого заемщика или его детей и т.д.

Заемщик несет полную ответственность за соблюдение других условий, предусмотренных кредитным договором (страхование объекта недвижимости, личного страхования и т.д.). Списание части ипотечного долга при уменьшении дохода, рождении ребенка или молодым семьям — это хорошее подспорье для граждан в нынешних экономических реалиях.

Видео: Как уменьшить выплаты по ипотеке

Горячая линия АИЖК для ипотечных заемщиков, попавших в сложную финансовую ситуацию: 8-800-755-55-00 Линия работает круглосуточно. Звонок по России бесплатный.

600 тысяч от государства на погашение ипотеки

Главная » Субсидии, льготы и выплаты » 600 тысяч от государства на погашение ипотеки

Основания для списания долга

Закон предусматривает основания для получения государственной поддержки в рамках погашения долгов по ипотеке. Данное положение установлено Постановлением Правительства № 373 от 23 июля 2015 года и его последующей редакцией от 07 декабря 2015 года. Эти нормативные акты были введены Указом Президента №1331 от 07.12.2015 г.

Основные условия

Важно! По такой программе господдержки малоимущих граждан существуют определенные условия:

- резкое и существенное снижение дохода участника ипотечного кредитования, связанное с экономическим кризисом в государстве;

- увеличенный размер платежа, в особенности по ипотекам, полученным в иностранной валюте;

Реструктуризация основного долга по ипотеке в размере 600 тысяч рублей может быть выполнена при соблюдении других условий программы:

- у плательщика есть иная недвижимость;

- с момента получения ипотеки прошло определенное количество времени (а не так, что только взяли ипотеку и сразу обращаются за госпомощью);

- плательщик обладает определенным социальным статусом (многодетная семья, малоимущая и т.д.).

Кому могут списать

Снижение основного долга по ипотеке может быть произведено для нескольких категорий граждан:

- мать-одиночка, у которой есть один или несколько детей в возрасте до 16-ти лет. Сюда же относятся единоличные опекуны;

- участники боевых действий с признанным статусом и наличием военных документов, подтверждающих его;

- инвалиды-плательщики или родители (опекуны) детей с инвалидностью или ограниченными возможностями.

До 2016 года к участникам данной программы относились еще и сотрудники бюджетных и научных учреждений, в том числе сотрудники предприятий оборонной промышленности. Однако впоследствии эти категории лишились права на реструктуризацию основного долга.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Нюансы программы

Особенности новой программы заключены во введенных ограничениях по списанию долга. До 2016 года этим вопросом занималось Агентство по ипотечному жилищному кредитованию. Порогом взаимопомощи гражданам был показатель не более 10% от суммы основного долга.

С 2016 года была установлена твердая сумма в размере 600 000 руб., но только если она не превышает 20% от общей суммы займа.

Ограничения относительно суммы

На 2018 год сумма государственной помощи увеличена до 1,5 миллионов рублей, если они не превышают порог в 30% по остатку основного долга.

Такое новшество действует только в отношении:

- ветеранов;

- семей с двумя и более детьми;

- инвалидов или родителей с ребенком-инвалидом. Здесь есть ограничение по группе инвалидности.

Для всех остальных «льготных» категорий заемщиков, которые перечислялись выше, допускается помощь не более 600 000 руб.:

- семьи с несовершеннолетним ребенком;

- семьи с детьми подросткового возраста (студентами до 24 лет).

Посмотрите видео. 600 тысяч рублей на погашение ипотеки:

Механизм списания

В 2017 году были установлены правила по порядку выплаты части долга ипотечного займа.

Они предусматривают два способа:

- сумма 600 тыс. рублей поступает сразу на Счет плательщика единоразово, и банк засчитывает ее как «погашение» ипотеки;

- 600 тыс. рублей поступают несколькими частями на протяжении некоторого времени. Каждое поступление засчитывается как выплата обязательств банку;

- на счет плательщика единоразово поступает сумма в 600 000 рублей, которые банк засчитывает на погашение обязательств.

При всем этом сама государственная программа предусматривает возможность погашения вместо заемщика только сумму, которая равна 10 или 20% от общего размера займа. Здесь важно понимать, что такое основной долг. Основной долг – это не только сама сумма займа (или ее остаток), но и обязательные проценты за пользование банковскими средствами.

В основную часть займа не входят штрафные санкции, комиссии и страховые платежи.

Например: Если основной долг по ипотеке составляет 6 миллионов рублей (сумма вместе с годовыми процентами), сумма госпомощи в виде 10% составит 600 тыс. рублей.

Заметьте! Здесь Агентство по ипотечному кредитованию может предложить несколько вариантов для заемщика:

- на банковский счет сразу будут переведены 600 тыс. рублей, и заемщик погасит ими или основную сумму займа (то, что он брал в банке), или проценты по займу. Такой маневр позволит гражданину не платить ипотеку в течение 12 мес. Обязательным условием является то, что за указанный год гражданин обязан улучшить свое материальное положение, чтобы в дальнейшем самостоятельно выплачивать банковские обязательства;

- само агентство будет ежемесячно выплачивать части предоставленной реструктуризации на протяжении 18 месяцев. Это позволит погасить большую часть долга. При этом сам должник тоже обязан будет вносить ежемесячные платежи, но уже в гораздо меньшей сумме.

Каждый из этих двух вариантов хорош. Только не стоит забывать, что такие методы временные, и государство не выплатит более 10-20% от общей суммы займа.

Данная госпрограмма рассчитана на сознательных граждан, которые оказались в затруднительной ситуации и собираются из нее выбираться. В таком случае госпомощь, может оказаться кстати и дать необходимое человеку время для решения материальных проблем.

На какие квартиры распространяется

Федеральная программа помощи по ипотечным кредитования распространяется на следующие ситуации:

- ипотечное жилье у семьи – единственная недвижимость и место для проживания;

- квартира относится к недвижимости категории «эконом класс»;

- площадь квартиры не превышает установленные ограничения: 1-комн. – не больше 45 кв.м.; 2-комн.- до 65 кв.м.; 3-комн. – не больше 85 кв.м.

Исключением в этих ограничениях являются только те семьи, в которых есть 3 и больше детей до 18-ти лет. Здесь уже не будут смотреть ни на категорию жилья, ни на его площадь. В то же время условие об отсутствии какой-либо еще недвижимости не отменяется ни в одном исключительном случае. Здесь даже владение долей в каком-то объекте недвижимости не допустимо.

В каких банках реализуется

Учтите! Данную госпрограмму поддерживают практически все банки, занимающиеся ипотечным кредитованием независимо от их типа и вида. Получение денежных средств от государства не несет кредитной организации убытков.

Да и для гражданина перечисление 600 тыс. рублей никоим образом не влияет на кредитную историю. Однако специалисты все же рекомендуют перед обращением за государственной помощью уточнить в самом банке, возможен ли такой способ погашения основной части долга.

Как получить ипотеку под 6% в связи с рождением второго ребенка, читайте тут.

Подача документов

Документы для получения реструктуризации подаются в сам банк. Для этого необходимо заранее собрать требуемый пакет документов. Список документов можно уточнить в банке, так как в зависимости от организации он может незначительно меняться.

Внимание! В основной пакет документов входят:

- согласие на обработку персональных данных как самого заемщика, так и членов его семьи (при получении запроса на «помощь» государственные органы будут проверять материальное и социальное положение каждого члена семьи);

- письменное заявление на реструктуризацию ипотеки;

- подлинник и копия паспорта заемщика;

- свидетельство о заключении или расторжении брака;

- медицинские документы, заключения и акты ВТЭКа (если речь идет об инвалидности);

- документы, подтверждающие снижение уровня дохода (справки 2-НДФЛ, документы об увольнении или сокращении);

- копия договора ипотеки;

- выписка из ЕГРН об отсутствии иной недвижимости;

- график перечисления платежей за прошедший период.

Банк также может потребовать подтверждающие документы из центра занятости, военкомата, свидетельства о рождении детей, из отдела опеки и попечительства и прочих государственных структур.

Справки в ЕГРП выдаются только платно. Даже если в получении реструктуризации будет отказано, оплаченную пошлину никто не вернет. Именно поэтому важно сначала изучить все положения о предоставлении государственной помощи и сравнить с личной ситуацией, прежде чем заниматься сбором документов.

В банке заявки рассматриваются на протяжении 10-ти рабочих дней (а не календарных). В тоже время в каждой кредитной организации имеется своя организация работы и сроки рассмотрения различного вида обращений. Здесь следует уточнять у сотрудников банка при передаче документов, в какой срок будет рассмотрено заявление.

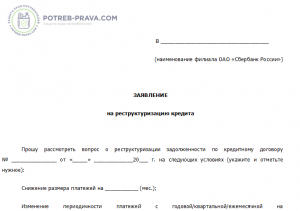

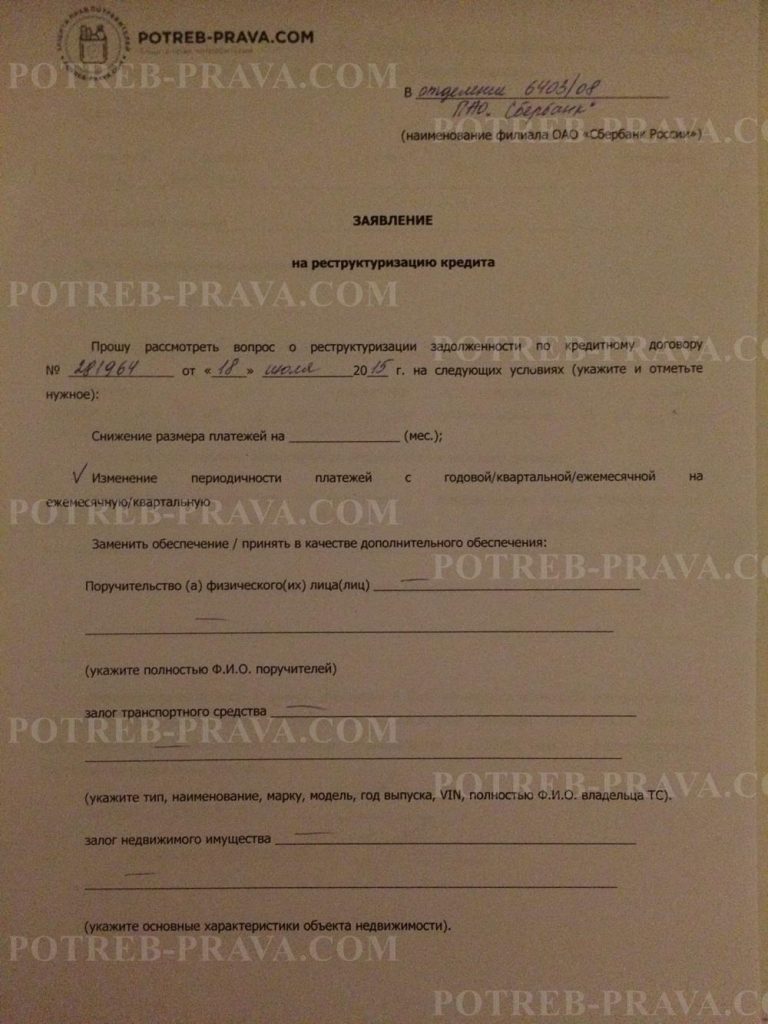

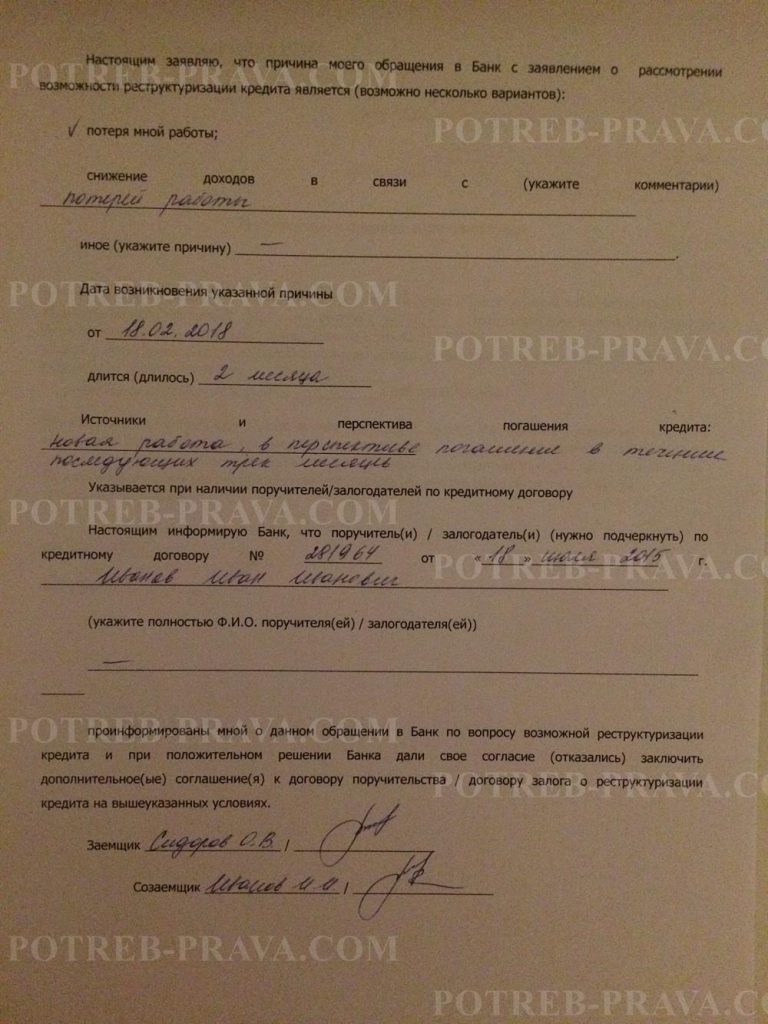

ВНИМАНИЕ! Посмотрите заполненный образец заявления на реструктуризацию кредита:

Порядок выплат

Запомните! Погашение части ипотечного долга государством проводится в несколько этапов. В тоже время есть несколько моментов, о которых следует знать:

- денежные средства переводятся на специализированный счет, с которого происходит автоматическое погашение банковского долга по номеру кредитного договора;

- если в период заключения договора в семье родится еще один ребенок, государство выделяет дополнительные средства в размере 5% в качестве субсидии;

- каждый участник этой программы получает на руки сертификат, который подтверждает его льготный статус;

- такая помощь участникам ипотечных займов предоставляется только 1 раз.

Посмотрите видео. За ипотеку можно платить меньше:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

В Сбербанке работает программа возврата 20 процентов от ипотеки

На сегодняшний день у ипотечных заемщиков появился новый тренд – реструктуризация ипотеки при помощи государства в «Сбербанке». В финансово-кредитной организации могут вернуть 20 процентов от ипотеки в рамках новой программы. Ее тестировали на протяжении всего 2016 года, и сейчас она функционирует на основании специального декрета российского правительства из-за ЧС на ипотечном рынке.

Программа «Сбербанка» должна была работать недолго, но ее продлили. В рамках ее реализации ипотечным заемщикам возвращают 20 процентов, до 600 тысяч рублей. Если у заемщика возникают трудности с ежемесячной выплатой платежа, условия кредитования могут облегчить. Для этого существует рефинансирование и реструктуризация.

При рефинансировании заемщик получает новый кредит, чтобы покрыть текущий. При реструктуризации меняются условия кредитования для временного облегчения долгового бремени заемщика, но это не означает, что ему «простят» кредит. «Сбербанк» может сократить или временно отменить ежемесячные платежи, однако разницу могут перекинуть или на конец графика, когда нужно погасить ипотеку, или увеличить срок кредитования, не повышая ежемесячный платеж. Для банков реструктуризация является выгодной, потому как шансы на возврат заемщиком денег значительно повышаются.

«Сбербанк» предлагает классические способы реструктуризации:

– отсрочку платежей по ипотеке и процентам, увеличив срок кредитования;

– новый график выплат процентов и основного долга;

– «прощение» штрафов и пеней;

– сокращение размера ежемесячных платежей, но опять же путем увеличения срока кредитования;

– иные индивидуальные методы решения проблемы.

Суть программы возврата 20 процентов от ипотеки такова:

– у заемщика должны быть просрочены ежемесячные платежи в течение месяца-трех. Если доход семьи на человека после оплаты ежемесячного платежа меньше двух прожиточных минимумов (устанавливается в каждой области РФ отдельно), то государство предоставляет помощь. Также государство помогает многодетным семьям, тем, у кого ребенок-инвалид. Помощь предоставляется в размере до 20% от долга, но не более чем 600 тысяч рублей.

Участником программы можно стать после написания заявки и предоставления требуемого пакета документов в АИЖК. Заявка рассматривается в течение одного-трех месяцев.

Правительство может предложить в «Сбербанке» такие способы реструктуризации:

– конвертировать ипотеку в другую валюту;

– снизить платеж до полугода-года;

– отменить платеж на срок, пока субсидия не превысит 600 тысяч рублей;

– списать штрафы и пени на 600 тысяч рублей.

К участникам программы предъявляют строгие требования:

– это должна быть молодая семья, воспитывающая одного ребенка или двух детей;

– если в семье есть ребенок с ограниченными возможностями;

– если сам заемщик инвалид;

– если у заемщика есть иждивенец до 24 лет;

– если заемщик – бывший участник боевых действий, госслужащий, чиновник, ученый, академик, рабочий градообразующего предприятия.

От заемщика требуют такие документы:

– свидетельство о заключении брака;

– свидетельство о рождении детей;

– справка инвалида, военного пенсионера, ученого, прочее;

– копия трудовой книги;

– выписка из Пенсионного фонда;

– договор на кредит;

– выписка из ЕГРП;

– документы на квартиру;

– оценка ипотечной квартиры.

Первым делом нужно обратиться лично в отделение «Сбербанка». Сотрудник поможет выбрать наиболее подходящий способ возврата 20 процентов от ипотеки. Затем он попросит написать заявление, предоставить документы. После останется ждать одобрения АИЖК. В случае позитивного решения на банковский счет будет переведена субсидия. Банк перепишет договор, пропишет новые условия.

Как снизить долг по ипотеке на 600 тысяч рублей: помощь заемщикам от государства

С учетом сложившейся затруднительной экономической ситуации, Правительством РФ была утверждена помощь ипотечникам от государства: 600 тысяч рублей могли получить заемщики, которые оказались в сложном финансовом положении. Об условиях получения компенсации читайте далее.

В 2017 году для отдельных категорий заемщиков, предусмотрена материальная помощь в еще большем размере. Необходимо акцентировать внимание на том, что получить ее может далеко не каждый.

Государственная поддержка ипотечным заемщикам

Возврат 600 тысяч по ипотеке в 2017 году – кому положена рассматриваемая помощь?

Естественно, получить весьма приличную сумму для погашения ипотеки хотят сейчас многие, но далеко не всем она полагается. Итак, право на получение от государства средств в установленном размере на погашение ипотеки могут рассчитывать следующие категории заемщиков:

- Лица, воспитывающие одного или более не достигших восемнадцатилетнего возраста детей (либо же являющихся их опекунами);

- Этой услугой могут воспользоваться те граждане, у которых на воспитании находится ребенок-инвалид, вне зависимости от группы инвалидности (кстати сказать, эта поправка была внесена еще в предыдущий проект помощи ипотечным заемщикам);

- Заемщики, которые содержат совершеннолетних детей возрастом до 24 лет, проходящих обучение в ВУЗе на очной форме;

- Ветераны боевых действий.

То есть, ради того, чтобы было выполнено списание основного долга по ипотеке до 600 тысяч рублей в Сбербанке или любой другой финансовой организации, принимающей участие в программе, заемщику необходимо доказать свое право на пользование данной привилегией.

Определенные нюансы, которые имеет программа о списании основного долга по ипотеке до 600 тысяч рублей

Если раньше всем гражданам, относящимся к одной из выше перечисленных категорий, полагалась финансовая помощь от Агентства по ипотечному жилищному кредитованию (АИЖК) для частичного погашения ипотечного кредита в размере до 600 тысяч рублей, но не более 20% (ранее, в 2016 году, было 10%) от суммы остатка основного долга, то начиная с 23 февраля 2017 года в этот пункт были внесены некоторые коррективы. Ниже эти моменты будут рассмотрены более детально.

Ограничения относительно размера выделяемых средств

. Сумма материальной помощи ипотечным заемщикам увеличена до 1,5 миллионов рублей, но при этом она не должна превышать 30% остатка основного долга. Это нововведение справедливо только в отношении следующих категорий заемщиков:

- Ветеранов боевых действий.

- Лиц, воспитывающих двух или более несовершеннолетних детей (или же являющихся их опекунами).

- Инвалидов или же родителей ребенка-инвалида (вне зависимости от установленной группы инвалидности).

Все остальные категории заемщиков, испытывающих трудности с выплатой ипотеки, а именно:

- лица, имеющие одного ребенка, не достигшего восемнадцатилетнего возраста или же являющиеся его опекунами,

- лица, содержащие студентов дневной формы обучения, которые не достигли 24 летнего возраста,

- могут получить материальную помощь в размере 600 тысяч рублей, при этом указанная сумма не должна превышать 20% остатка основного долга.

Каким образом осуществляется выдача материальной помощи?

Как уменьшить ипотеку на 600 тысяч?

Основополагающие моменты перечислены ниже:

- В первую очередь надо будет обратиться в банк и подать заявления о реструктуризации. Важный момент — совсем необязательно, чтобы у заемщика на момент обращения была просроченная задолженность по кредиту.

- Время, прошедшее с момента подписания кредитного договора до подачи заявления о реструктуризации с 2017 года не имеет значения.

- Реструктуризации подлежит любая ипотека, даже та, что была оформлена в качестве социальной.

Какие предъявляются требования к доходу ипотечного заемщика, желающего воспользоваться данной услугой?

Рассматривая валютную ипотеку необходимо отметить, что все выставляемые до этого требования касательно максимального дохода утратили свою актуальность.

На какие квартиры распространяется федеральная программа по ипотеке (600 тысяч помощи)

1. Ипотечное жилье должно быть единственным.

2. Относиться к категории жилья экономкласса.

3. Кроме того, действуют жесткие ограничения по площади:

- квартира – не более 45 кв.м;

- квартира – 65 кв.м;

- квартира и более – 85 кв.м.

Важный момент — в том случае, если же в семье есть трое и более несовершеннолетних детей, требования относительно цены и площади жилья не актуальны. Однако согласно нововведениям с 2017 года, для получения 600 тысяч на погашение ипотеки от государства семья не может дополнительно владеть еще каким-либо объектом недвижимости, в том числе долей более половины.

В каких банках реализуется субсидия на погашение ипотеки 600 тысяч?

Но в любом случае, прежде чем начать заниматься подготовкой документов, необходимых для получения помощи, стоит уточнить у сотрудников банка о возможности получения компенсации при работе с данным финансовым учреждением.

Список документов, которые необходимо предоставить для участия в данной программе по возврату 600 тысяч по ипотеке в Сбербанке или другой кредитной организации, может иметь различия в каждом отдельно взятом случае (в зависимости от условий кредитования, размеров ипотеки и прочих факторов), поэтому данный вопрос следует уточнять непосредственно у сотрудников банка, клиентом которого является заемщик.

Возврат 600 тысяч по ипотеке в Сбербанке

Пока вы отдыхаете или занимаетесь своими делами, личный консультант составляет декларацию

Подаем декларацию за вас

Мы отправляем декларацию в налоговую, или вы сдаете ее сами. Деньги придут на карту в течение 4-х месяцев

Возвращать налоги помогает сервис НДФЛка.ру

НДФЛка.ру — партнёр Сбербанка, который за последние 5 лет помог вернуть налоги десяткам тысяч человек по всей России.

Отзывы клиентов

Антимонова Людмила

Спасибо, что освободили мне кучу времени, которое я тратила каждый год в очереди в налоговой, возмещая проценты по ипотеке. Ура!

Серветник Екатерина

Очень понравилось, что без лишних хлопот вернула деньги на квартиру, которую купила 7 лет назад. Так бы руки не дошли.

Николай Семендеев

Уже дважды делал возврат налогового вычета через сервис. Все просто, понятно и оперативно, с желанием помочь.

Тариф «Трейдер»

10 000 ₽

Консультант помогает собрать документы и заполняет за вас декларацию, вы отправляете её в налоговую.

- Расчет НДФЛ к уплате

- Зачет убытков прошлых лет

- Сальдирование результатов у разных брокеров

- Брокерские операции на зарубежных рынках (до 50 операций, свыше 50 операций — тариф 30 000 ₽)

Вернуть налоги

Тарифы

Проверка документов 499 ₽

Консультант определяет право на получение вычета, сумму которую можно вернуть либо необходимо оплатить.

Вернуть налоги

Оптимальный пакет 1699 ₽

Консультант помогает собрать документы и заполняет за вас декларацию, вы отправляете её в налоговую.

Бесплатно для владельцев пакета услуг Сбербанк Первый и «Sberbank Private Banking» 1 и держателей страхового полиса «Билет в будущее».

Скидка 30% для держателей пакета «Золотой» или «Зарплатный+» 2 .

Вернуть налоги

Максимальный пакет 3499 ₽

За вас не только подготовят декларацию, но и быстро доставят все документы в налоговую.

Бесплатно для владельцев пакета Сбербанк Первый и «Sberbank Private Banking» 1

1500 ₽ для владельцев пакета Сбербанк Премьер 1 и держателей полиса «Билет в будущее».

Скидка 30% для держателей пакета «Золотой» или «Зарплатный+» 2 .

Вернуть налоги

Скачайте удобное приложение для возрата налогов

Установите приложение на ваш смартфон. Откройте вкладку «Платежи», далее следуйте инструкциям.

Услуги оказывает партнер Сбербанка — компания ООО «НДФЛКА.РУ». Услуги предполагают оказание помощи в подготовке и оформлении документов, которые дают право на получение налоговых вычетов. Клиенты Сбербанка имеют возможность на получение скидки на обозначенные услуги компании. ООО «НДФЛКА.РУ» и ПАО Сбербанк не гарантируют получение налогового вычета, т.к. решение о выплате налогового вычета и его размере принимает Федеральная налоговая служба РФ. ООО «НДФЛКА.РУ», ОГРН: 1122310003166, юридический адрес: 350000, Краснодарский край, г. Краснодар, ул. Красная, 74, телефон 8 800 3503197, электронная почта: support@vozvratnalogov.online.

1 Воспользоваться услугой на льготных условиях можно 1 раз в год. При наличии нескольких пакетов услуг, использовать можно только один. Для получения услуги у вас должна быть активная дебетовая карта, выпускаемая в рамках пакетов услуг:

«Сбербанк Первый» (World MasterCard Elite или Visa Infinite)

«Сбербанк Премьер» (Visa Platinum или World MasterCard Black Edition)

«Sberbank Private Banking» (World MasterCard Elite, Visa Infinite или Visa Infinite Privilege).

По вашей карте будет авторизован и возвращен 1 рубль для идентификации в системе. В рамках сервиса Сбербанк не передаёт персональные данные клиента.

2 Воспользоваться услугой на льготных условиях можно 1 раз в год. Для ее получения у вас должна быть активная дебетовая карта пакетов услуг: «Золотой» (Visa Gold Золотой) или «Зарплатный+» (зарплатная World MasterCard Золотой или Visa Gold Золотой) для идентификации в системе. В рамках оказываемого сервиса Сбербанк не передаёт персональные данные клиента.

Государство поможет списать 600 тысяч рублей ипотеки определенным категориям граждан

Финансовые санкции Запада в сочетании с небывалым снижением цен на нефть стали причиной кризиса в стране, сопровождающегося сокращением рабочих мест и уменьшением размера оплаты труда, в результате чего население, имеющее долгосрочные кредитные обязательства, попало в затруднительную ситуацию.

Финансовые санкции Запада в сочетании с небывалым снижением цен на нефть стали причиной кризиса в стране, сопровождающегося сокращением рабочих мест и уменьшением размера оплаты труда, в результате чего население, имеющее долгосрочные кредитные обязательства, попало в затруднительную ситуацию.

Потеряв работу или столкнувшись с необходимостью тотальной экономии, многие владельцы квартир, купленных по банковской ипотеке, столкнулись с потенциальной опасностью потери жилья, находящегося в залоге у кредитора.

Для поддержки населения, которое по объективным причинам оказалось не в состоянии платить по долгам за кредитное жильё, государство реализует списание основного долга по ипотеке, ставшее для многих настоящим спасением.

Основания для списания долга

Законодательным основанием для осуществления государственной поддержки гражданам не способным самостоятельно погасить основной долг по ипотеке, является Постановление Правительства №373, вступившее в силу с 23 июля 2015 года, затем пережившее изменения в редакции от 07.12.2015 года и введенное в действие Указом Президента №1331.

Законодательным основанием для осуществления государственной поддержки гражданам не способным самостоятельно погасить основной долг по ипотеке, является Постановление Правительства №373, вступившее в силу с 23 июля 2015 года, затем пережившее изменения в редакции от 07.12.2015 года и введенное в действие Указом Президента №1331.

Сравнительные характеристики программы помощи претерпели существенные изменения в последней своей редакции, которая учла недоработки базовой версии постановления о списании основного долга по ипотеке.

Условия участия в программе

Основным критерием возможности получения государственной поддержки является изменение доходов плательщика, наступивших вследствие кризисных явлений в экономике или по иным причинам, либо размера платежа, что возможно при валютном займе и рублевой зарплате. Заемщики, взявшие кредит в валюте и получающие зарплату, не зависящую от её рыночного курса, столкнулись с ситуацией, когда платеж в рублях по курсу вырос более, чем в два раза.

Изменение дохода

Федеральная программа, действующая в настоящий момент, предусматривает поддержку граждан, чей доход за квартал, предшествующий подаче заявки на реструктуризацию долга, сократился минимум на 30% по сравнению с аналогичным интервалом, до взятия кредита. По сравнению с первичной редакцией наблюдается смягчение условий, так как раньше текущий доход сравнивался с параметром за последние 12 месяцев. Хотя, если кредит взят достаточно давно, то многочисленные индексации могли повысить заработок в денежном выражении, а повышенная инфляция последних полутора лет снизить их покупательскую способность.

Федеральная программа, действующая в настоящий момент, предусматривает поддержку граждан, чей доход за квартал, предшествующий подаче заявки на реструктуризацию долга, сократился минимум на 30% по сравнению с аналогичным интервалом, до взятия кредита. По сравнению с первичной редакцией наблюдается смягчение условий, так как раньше текущий доход сравнивался с параметром за последние 12 месяцев. Хотя, если кредит взят достаточно давно, то многочисленные индексации могли повысить заработок в денежном выражении, а повышенная инфляция последних полутора лет снизить их покупательскую способность.

Отсутствие привязки дохода плательщика к их покупательской способности является слабым местом программы о списании основного долга по ипотеке, так как рассматривается номинальный доход, а не его товарно-платежный эквивалент.

Дополнительным параметром платежеспособности является размер строки семейного бюджета, приходящейся на каждого её члена, после выплаты по кредиту, включая доход созаёмщика по ипотеке. Величина душевого дохода не должна превышать двух прожиточных минимумов для региона кредитования, если условие не выполняется, то сокращение ежемесячного дохода не является основанием для участия в программе.

Устранить недоработку в части отсутствия привязки дохода к его покупательской способности можно, если сделать остаток средств для членов семьи после оплаты ипотеки первичным параметром, который позволяет получить помощь государства вне зависимости от изменения заработка в денежном эквиваленте.

Курсовая разница

Оплата ипотеки для заемщиков, получивших кредит в иностранной валюте, достаточно долгое время оставалась сложным вопросом, учитывая, что по состоянию на начало 2022 года курс вырос более, чем два раза, по сравнению с показателями лета 2014 года.

Оплата ипотеки для заемщиков, получивших кредит в иностранной валюте, достаточно долгое время оставалась сложным вопросом, учитывая, что по состоянию на начало 2022 года курс вырос более, чем два раза, по сравнению с показателями лета 2014 года.

В настоящее время, тем заемщикам, чьи платежи по валютной ипотеке возросли более, чем на 30% по отношению к периоду заключения договора кредитования, предоставляется возможность государственной поддержки, заключающейся в установлении курса валюты, ниже определенного ЦБ РФ на текущий момент, а также прощении части долга или полуторагодовом снижении платежей вполовину.

Требования к имеющимся основания для списания долга

Изменения дохода семьи или платежей по валютному кредиту недостаточно для того, чтобы принять участие в программе государственной помощи ипотечникам, которая требует выполнения дополнительных условий в части:

- социального статуса претендента;

- наличия в собственности другой недвижимости;

- площади квартир, купленных по ипотеке;

- периода времени с момента получения кредита.

Статусный аспект

Перечень лиц, имеющих возможность обратиться в банк-кредитор для реструктуризации ипотеки выглядит следующим образом:

Перечень лиц, имеющих возможность обратиться в банк-кредитор для реструктуризации ипотеки выглядит следующим образом:

- родители или опекуны более, чем одного ребенка не достигшего совершеннолетия;

- участники боевых действий, имеющие ветеранское удостоверение;

- лица, обладающие подтвержденной официально инвалидностью, а также имеющие детей с подобными признаками ограничения дееспособности.

Внесенные в декабре 2015 года изменения исключили из числа достойных государственной поддержки ряд категорий граждан, а именно:

- участников социальных программ государственной поддержки ипотеки;

- государственных сотрудников и работников научной сферы;

- трудящихся на благо оборонного потенциала страны.

Ограничение прав собственности

Наложенное первоначально ограничение, на площадь в 18 кв. метров в заложенном имуществе, для каждого домочадца семьи ипотечника, в действующей редакции смягчено и теперь, имея в собственности единственную квартиру, граждане могут быть совладельцами других объектов недвижимости, если их доля не превышает половины площади.

Лимит класса жилья

Владельцы недвижимости, класс которой превышает эконом (бизнес, элитное), а также купившие квартиру для сдачи в наём или перепродажи, не могут рассчитывать на участие в программе помощи по ипотеке. Конкретные требования к площади декларированы в зависимости от числа жилых комнат следующим образом:

Владельцы недвижимости, класс которой превышает эконом (бизнес, элитное), а также купившие квартиру для сдачи в наём или перепродажи, не могут рассчитывать на участие в программе помощи по ипотеке. Конкретные требования к площади декларированы в зависимости от числа жилых комнат следующим образом:

- 1-комнатная – 45 м 2 ;

- 2-комнатная – 65 м 2 ;

- 3-комнатная – 85 м 2 .

Ограничена также стоимость покупаемого жилья, которая не может более, чем на 60% превышать удельную стоимость типовых аналогичных квартир на соответствующем рынке – первичном или вторичном.

В том случае, если семья заемщика включает трех и большее число детей, не достигших совершеннолетия, площадь квартиры может быть любой, так же, как и стоимость покупки.

Дата получения кредита

В базовой версии Постановления №373 обратиться за поддержкой государства мог только подходящий по прочим условиям заемщик, заключивший договор не позднее 1 января 2015 года. Действующая редакции сделала этот параметр плавающим, ограничив не дату кредитования, а период до момента обращения за реструктуризацией, который должен наступить не ранее, чем через год после подписания ипотечного договора.

Возможности списания ипотечного долга

Если обладатель ипотечного жилья удовлетворяет всем перечисленным условиям, то он вправе обратиться в банк, выдавший ему кредит для участия в государственной программе помощи, которая предусматривает списание ипотеки до 600 тысяч рублей одним из следующих способов:

Если обладатель ипотечного жилья удовлетворяет всем перечисленным условиям, то он вправе обратиться в банк, выдавший ему кредит для участия в государственной программе помощи, которая предусматривает списание ипотеки до 600 тысяч рублей одним из следующих способов:

- Путем перевода валюты в рубли по курсу, который не может превышать принятый Центробанком на момент реструктуризации. При этом процентная ставка после пересчета суммы основного долга в рублях, не может быть выше, чем 12% в год.

- За счет сокращения платежей по графику до половины, в течение периода, не превышающего полтора года.

- Гашение соответствующей части основного долга.

Вне зависимости от выбранного заемщиком способа государственной помощи, предоставленная сумма должна составить 10% от остатка по основному долгу, но не более 600 тысяч рублей. То есть, чтобы воспользоваться предоставляемыми возможностями по максимуму, стоимость квартиры должна составлять более 8 млн. рублей, так как без 20%-го первоначального взноса взять ипотеку затруднительно.

Список банков участников программы помощи постоянно пополняется и на текущий момент составляет 72 кредитных учреждения. Уточнить входит ли банк-кредитор в этот перечень можно, позвонив с 8 до 19 часов по Московскому времени в рабочие дни по телефону горячей линии Агентства по ипотечному жилищному кредитованию – 8-800-755-55-00.

Имевшееся в первой редакции Постановления №373 ограничение по задолженности, которая должна была составлять от 30 до 120 дней, в действующей версии отменено и теперь обратиться за реструктуризацией могут и обязательные плательщики, не допускавшие просрочек.

Альтернатива низкому доходу

![]() Даже если сумма доходов ипотечного заемщика не снизилась до необходимого уровня, а валюта кредита – рубли, он может списать всю сумму основного долга за счет государства, если в период кредитования станет родителем трех детей. Бюджет территориального образования согласно местному закону, оплачивает списание ипотеки при рождении ребенка в размере рыночной стоимости 18 кв. метров аналогичного жилья. В зависимости от принятого ограничения суммы списания при рождении 3-го ребенка долг может быть погашен полностью, например, в Хабаровском крае эта сумма составляет 1 млн. рублей.

Даже если сумма доходов ипотечного заемщика не снизилась до необходимого уровня, а валюта кредита – рубли, он может списать всю сумму основного долга за счет государства, если в период кредитования станет родителем трех детей. Бюджет территориального образования согласно местному закону, оплачивает списание ипотеки при рождении ребенка в размере рыночной стоимости 18 кв. метров аналогичного жилья. В зависимости от принятого ограничения суммы списания при рождении 3-го ребенка долг может быть погашен полностью, например, в Хабаровском крае эта сумма составляет 1 млн. рублей.

Специфика подобной поддержки от государства заключается в необходимости наличия полной семьи и оформленного сертификата на материнский капитал, который и является основанием для списания полагающейся части основного долга.

Процедура списания включает в себя типовые этапы сбора документов, их проверки и одобрения пенсионным фондом, с последующим перечислением средств на счет банка, который следует удостоверить справкой, чтобы избежать конфликтов с финансовым учреждением в последствии.

Размер средств, выделенных государством в 2022 году на поддержку ипотечных заемщиков, попавших в сложную ситуацию, составляет 4,5 млрд. рублей, причем АИЖК получило возможность инвестирования полученных средств в надежные ценные бумаги и размещения на депозитах банков, заслуживших доверие ЦБ РФ. За счет такой возможности фактическая сумма государственной помощи существенно превысит номинальную, а число спасенных ипотечников увеличится. Программа помощи хоть и имеет свои недостатки, но совершенствуется, о чем свидетельствуют прогрессивные, по сравнению с базовой версией, положения текущей редакции.

При обращении в финансовое учреждение следует помнить о том, что любые заявления о комиссии банка за реструктуризацию незаконны и не подлежат удовлетворению.