Что такое реструктуризация ипотеки и как её сделать с помощью государства в 2022 году

Приветствуем! Могу предположить, что у вас имеется проблема с погашением кредита или ипотеки. И пока вы не попали в «финансовую яму», предлагаем два действенных инструмента, для решения этого вопроса. Реструктуризация и рефинансирование кредита. Два процесса, предоставляющие разные возможности и преследующие одну цель: уменьшение финансовой нагрузки на заемщика. Эта статья поможет тебе разобраться в тонкостях популярных банковских программ и поможет избежать «кредитной кабалы». Также мы подробно расскажем, что представляет собой реструктуризация ипотеки с помощью государства в 2022.

Что такое реструктуризация

Реструктуризация ипотечного кредита — это изменение кредитного договора, с целью улучшения условий для заемщика. Как правило, банк уменьшает сумму ежемесячных выплат и увеличивает срок кредитования. Кроме того предоставляются кредитные каникулы, которые в среднем составляют полгода.

Во время каникул можно оплачивать только «тело» кредита, без процентов банку или вообще не вносить платежи. Банк может даже списать пени и штрафы за просроченные платежи. Каждый случай рассматривается индивидуально и в большинстве случаев можно значительно улучшить свои условия по кредиту.

Если у вас есть серьезные аргументы, такие как, увольнение с работы, уменьшение заработной платы, болезнь, длительный уход за ребенком, лучшее решение — это пойти в ближайшее отделение банка, объяснить свою ситуацию и попросить реструктурировать долг.

Решать вопросы с кредитом желательно заранее, до возникновения задолженности. Банк всегда охотнее идет на уступки клиентам с хорошей кредитной историей. Даже если просроченные платежи уже появились, не прячься от кредитора. Назначь встречу. Сообщи о желании сотрудничать и попроси содействия в решении твоего вопроса.

Реструктуризация ипотеки в 2022 году показала, что банку выгодней найти приемлемый для обеих сторон выход, чем доводить дело до суда. Так что чем положительней ваша репутация, как заемщика, тем больше шансов урегулировать проблему быстро и без лишней нервотрепки. Кроме того, в случае, хорошей кредитной истории, можно провести рефинансирование ипотеки, как в своем, так и в стороннем банке.

Рефинансирование или реструктуризация

Теперь вы знаете, что такое реструктуризация. Выясним ее отличия от рефинансирования. Рефинансирование — это перекредитование в другом банке, на более выгодных условиях. Обычно банки применяют рефинансирование ипотеки и автокредитов. Если у вас кредитный договор со ставкой 17 %, а в другом банке есть программа с 11,4%, а это реальная ставка по программе ипотеки с господдержкой, то почему бы этот договор не переоформить?

Выгодным, рефинансирующий кредит является, даже в случае превышения суммы текущего кредита на 1%. Так что делай выводы.

После положительного решения банка, выдается новый кредит, которым погашается предыдущий. И вы платите меньше.

Программа реструктуризации применима только в том банке, где уже оформлен кредит. Рефинансирование, как в том же банке, так и в любом другом.

О том, что выгоднее, говорить сложно. Зависит от конкретной ситуации. Если найти хорошую программу по рефинансированию, со значительной разницей в годовой процентной ставке, то выгода очевидна. Важно, чтобы выбранный новый банк, дал одобрение на вашу заявку. А для этого важна кредитная история.

Реструктуризация является реальным выходом из сложной ситуации, для человека, который столкнулся с финансовыми проблемами. Изменения курса валют, банкротства предприятий, сокращения на работе, уменьшение заработной платы — все эти неприятности очень актуальны, к сожалению, для большинства заемщиков. Особенно в последние годы.

Долги по кредиту начали расти, как «снежный ком». Клиенты банков пикетировали отделения, с требованиями изменить условия кредитования. Учитывая, что смягчение условий ипотеки, единственный разумный выход в условиях кризиса, банки пошли навстречу. Реструктуризация ипотеки – это необходимая реальность. Тем более, что ипотеки с государственной поддержкой больше нет.

На сегодняшний день реструктурировать ипотеку стало возможным, даже имея текущие задолженности и, как следствие испорченную кредитную историю. Кроме этого, на помощь к людям, попавшим в тяжелую жизненную ситуацию, пришло государство.

Реструктуризация с помощью государства

20 апреля 2015 года вступило в силу новое постановление о реструктуризации ипотеки с помощью государства. Были внесены изменения, благодаря которым, сумма государственной помощи для заемщика повышена в три раза. Выделено 4,5 миллиарда рублей. В целом, программа поддержки ипотечных заемщиков успешно применялась на территории России с начала 2009 года.

По итогам работы просроченная задолженность по валютным кредитам сократилась вдвое, по рублевым кредитам также наблюдается устойчивая тенденция к снижению. Была оказана помощь 9,5 тысячам заемщикам из 14 тысяч обратившихся, а в планах не менее 22 тысячи. В их числе можешь оказаться и вы, но нужно помнить, что время действия программы ограничено.

Реструктуризация ипотеки в 2022 году , возможна в основном только для валютных заемщиков. Хотя рублевая ипотека формальна тоже подлежит реструктуризации, но банки не дают разрешения на неё и блокируют передачу документов в АИЖК и на межведомственную комиссию.

Если вы относишься к любой категории федеральных льготников, то ты смело можешь претендовать на помощь от государства в реструктуризации ипотеки. Занимается этой программой государственное учреждение — агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК).

Как это работает

В случае положительного рассмотрения заявки, твой долг может сократиться на приличную сумму. Если быть точным, списание основного долга может произойти одномоментно или рассредоточиться на множество платежей. В итоге уменьшение ипотечного долга составит 20%, но не более 600 тысяч рублей. Если у вас двое детей, то вы можете получить списание 30% до 1 500 000 рублей. Кредитные каникулы могут составить до 1,5 года. Годовую ставку можно уменьшить до 12 %. Инвалюта переводится в рубли по курсу ЦБ или ниже. Все расходы, связанные с реструктуризацией ипотеки, государство берет на себя.

Семья наших читателей из Новосибирска уже получила 438000 от государства в гашение основного долга. Это 20% от его остатка. Рассмотрение заняло всего 2 недели. Ипотека в Сбербанке. Все реально!

Учитывая условия реструктуризации, все банки с удовольствием предлагают помощь по данной программе и самостоятельно передают заявку в АРИЖК. Конечно после того, как вы соберете необходимые документы и заполнишь заявление о реструктуризации долга по ипотеке. К слову, в программе помощи заемщикам, принимают участие более 100 кредитных организаций, которые составляют почти 97 % рынка кредитования. Поэтому есть большая вероятность того, что и ваш банк аккредитован АРИЖК и реструктуризация вашей ипотеки будет одобрена. Главное, чтобы вы и объект кредитования соответствовали требованиям государства.

Условия и требования

- Участвовать в программе могут родители или опекуны несовершеннолетних детей, ветераны боевых действий, инвалиды и родители детей – инвалидов.

- Также есть требование по доходам. Он, после выплаты по ипотеке, не должен превышать двух прожиточных минимумов на каждого из членов семьи.

- В 2017 году кроме традиционных льготников, к программе государственной реструктуризации, добавились семьи с совершеннолетними детьми, обучающимися очно в учебных заведениях.

- К объекту залога тоже есть требования. Жилье должно быть единственным для семьи и приобретено не менее чем за 12 месяцев до реструктуризации. Допускается наличие собственности у одного из членов семьи в другом объекте недвижимости, но не более чем 50% от него.

- Если заемщик не многодетная семья, то действуют ограничения по метражу и стоимости квартиры или дома. Площадь однокомнатной квартиры не более 45 кв. м., двухкомнатной квартиры не более 65 кв., трехкомнатной квартиры не более 85 кв. м.

- Стоимость квартиры не должна превышать среднерыночную более чем на 60%.

Если вы соответствуете всем указанным условиям реструктуризации, собирайте пакет документов.

Документы

Вам понадобятся следующие документы: паспорт РФ, кредитный договор, схема погашения платежей, выписка из ЕГРП на залоговую стоимость, справка — выписка из ЕГРП об обобщенных правах отдельного лица, справка о доходах за последние 3 месяца.

Если вы потеряли работу, то готовь оригинал трудовой книжки с печатью об увольнении и справку из центра занятости, с указанием размера пособия.

При необходимости банк может запросить дополнительные документы. Заявление на реструктуризацию заполняется в отделении того банка, где была оформлена ипотека. Рассмотрение заявки займет 10 дней.

Более подробный список документов для реструктуризации ипотеки с поддержкой государства мы разобрали в прошлой статье «Программа помощи ипотечным заемщикам с помощью государства».

Пошаговая инструкция

Итак, если вы решили уменьшить задолженность и получить реструктурированный кредит, предлагаю вам следующий алгоритм действий.

- Первое, что нужно, это обратиться в банк и узнать в какое отделение вы можете обратиться для консультации по данной программе.

- На консультации уточнить все дополнительные документы, которые нужны именно в вашем случае.

- Заказываем в районном многофункциональном центре (МФЦ) выписку из ЕГРП о залоговой недвижимости. Там же заказываем выписку из ЕГРП об обобщенных правах. Вторая справка о том, что у вас и членов семьи нет другого жилья. Доли в других объектах недвижимости допускаются, но в совокупности не более 50%. Срок изготовления 7 дней.

- Заполняем заявление о реструктуризации ипотечного долга. Заполнить его можно в отделении банка. Предоставляем полный пакет документов менеджеру.

- Ждем решение АИЖК до 30 дней (реально 10 рабочих дней).

- О результате вас уведомят звонком. Потом пригласят в банк реструктурировать ваш кредит и подписать новую кредитную документацию.

- В течение месяца придет из архива в банк закладная. Дальше нужно будет с полным пакетом документов по ипотеке сходить в юстицию и отрегистрировать изменения в закладной.

Важный момент. Пересчет кредита будет произведен от даты подачи заявления на реструктуризацию. Приятным сюрпризом может стать для вас, то что в текущем месяце вам придется платить сумму по ипотеке значительно меньше чем по графику. В нашем примере, у семьи из Новосибирска платеж по ипотеке был 24148, после реструктуризации 19478, а в тешущий месяц всего 660 рублей. Используйте наш ипотечный калькулятор, чтобы узнать какой у вас будет платеж по ипотеке после одобрения заявления.

Хотим заметить, что в некоторых случаях банк может ответить отказом. Причиной этому может послужить недостоверная информация в заявлении или некорректно оформленные документы. Не стоит отчаиваться. Следует выяснить причину отказа у менеджера банка и подать заявку снова.

В 2022 году данная программа уже не действует. Вместе нее существуют ипотечные каникулы.

Ипотечные каникулы

Ипотечные каникулы — это специальная программа поддержки ипотечных заемщиков, которые попали в сложную жизненную ситуацию. По данной программе заемщик имеет право полностью приостановить выплаты по ипотеке на срок до 6 месяцев. При этом банк не имеет право отказать заемщику в ипотечных каникулах, если он предоставил полный пакет документов, который подтверждает факт наступления сложной жизненной ситуации, которая привела к ухудшению финансового состояния. Этим ипотечные каникулы отличаются от обычной реструктуризации ипотеки.

Подробные условия, требования, документы и порядок оформления ипотечных каникул в 2022 году вы можете узнать из нашего поста.

Подписывайся на новости нашего сайта и получай полезные советы и рекомендации.

Если вам понравилась эта статья, поделись ссылкой в соц. сетях. Ждем ваших вопросов в комментариях.

Юридическую поддержку читателей оказывает наш юрист. В правом нижнем углу есть специальная форма обратной связи для заказа бесплатной консультации.

Как воспользоваться программой государственной реструктуризации ипотеки?

– Расскажите, пожалуйста, о программе государственной реструктуризации ипотеки. Как ей воспользоваться?

Отвечает руководитель отдела ипотеки и кредитов «НДВ – супермаркет недвижимости» Ирина Ячменева:

Идею государственной реструктуризации ипотечных кредитов в России начали воплощать около 10 лет назад, а в 2009 году было создано АРИЖК – Агентство по реструктуризации ипотечных жилищных кредитов. Цель – дать возможность людям восстановить свою платежеспособность в случае потери (смены) работы; болезни; необходимости ухаживать за иждивенцем и иных проблем, возникших в период выплаты ипотечного кредита. Также программа реструктуризации призвана минимизировать риски собственника потерять единственное жилье.

Для того чтобы претендовать на помощь со стороны АРИЖК, придется доказать ряд обстоятельств. Реструктурировать долг могут только граждане РФ, заключившие договор ипотечного кредитования до 1 июля 2009 года. Недвижимость, за которую выплачивается кредит, должна являться залогом и единственным жильем заемщика. Есть ограничения по площади этого жилья: в частности, не более 50 кв. метров для одного человека, не более 35 кв. метров и не более 30 кв. метров на каждого члена семьи из двух и трех человек соответственно. Уровень дохода каждого из членов семьи должен упасть ниже трех прожиточных минимумов за вычетом суммы платежа по кредиту. Должны быть исчерпаны любые активы и ликвидное имущество для погашения долга, то есть у заемщика не должно оставаться паев, ценных бумаг, вкладов. Список условий внушительный.

Но даже если нет возможности реструктурировать кредит за счет государства, можно воспользоваться программой банка. Это проще, да и банки идут на реструктуризацию охотнее – делают всё возможное для возврата кредита, чтобы не пришлось доводить дело до суда и изымать неликвидный залог. Правда, программы банков почти всегда сводятся к увеличению срока выплаты с целью снизить ежемесячный платеж. Но если и эта схема заемщика не устроит, можно подумать о рефинансировании – в условиях продолжающегося снижения ставок по ипотеке к этому способу прибегает всё больше людей.

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

Программа государственной реструктуризации ипотеки осуществляется при участии специального органа – АИЖК (теперь он называется «Дом.рф») путем предоставления льготных условий плательщикам ипотечных кредитов, а также лицам, оказавшимся в крайне сложных, стесненных финансовых обстоятельствах.

При этом важно понимать, что воспользоваться данной программой могут отнюдь не все граждане РФ. Перечень лиц, которые могут участвовать, участников весьма ограничен. К ним относятся:

- ветераны боевых действий

- многодетные семьи, в которых минимум один ребенок малолетний

- лица с ограниченными возможностями

- родители детей-инвалидов или сами дети-инвалиды;

- «молодые родители» – граждане, имеющие как минимум одного несовершеннолетнего ребенка и не достигшие возраста 35 лет;

- ну и, конечно, сотрудники органов государственной власти, органов местного самоуправления, сотрудники государственных и муниципальных учреждений, организаций оборонно-промышленного и научно-производственных комплексов.

Если Вы соответствуете данным требованиям, и Ваш официальный доход в последнее время стал ниже дохода, подтвержденного в момент получения ипотеки (а, кроме того, в расчете на каждого члена семьи совокупный доход должен быть меньше суммы двух прожиточных минимумов на каждого члена семьи), то Вы можете рассчитывать:

- на снижение процентной ставки (максимальный показатель 12%);

- списание части основного долга (не более 200 тысяч рублей);

- приостановление выплат на определенный срок без применения штрафных санкций;

- освобождение от комиссий при изменении валюты.

В отношении недвижимого имущества, обремененного ипотекой, также установлены ограничения. Это не должно быть элитное жилье (причем законодательство не дает определения «элитности» жилья), площадь однокомнатной квартиры не должна превышать 45 кв. метров, двухкомнатной – 65 кв. метров, трехкомнатной – 85 кв. метров. Кроме того, данная квартира должна находиться на территории РФ и являться единственным местом жительства заемщика.

Таким образом, если Вы и Ваша квартира, обремененная ипотекой, удовлетворяете перечисленным выше условиям, Вы вправе обратиться в Ваш банк с запросом о сотрудничестве банка с «Дом.рф». В случае положительного ответа – ознакомьтесь с условиями программы и предоставьте документы, запрашиваемые «Дом.рф». Если будет принято положительное решение – подпишите дополнительное соглашение о реструктуризации задолженности или новый кредитный договор на измененных в Вашу пользу условиях.

Отвечает руководитель ГК «Стоун» Андрей Кузнецов:

Программа государственной реструктуризации ипотеки – это фактически помощь заемщикам, оказавшимся в трудной жизненной ситуации и не имеющим возможность в полном объеме выполнять свои обязательства по обслуживанию кредита. Идея этой программы очень благородная с учетом реальной экономической ситуации в стране, числа семей, заключенных в долговые ипотечные обязательства, и реального снижения уровня дохода населения. Бюджет программы составлял 2 млрд рублей на всю страну и осуществлялась через АИЖК. Из текста постановления следует, что на поддержку могут рассчитывать граждане РФ, которые могут подтвердить ухудшение своего финансового положения. Также жилье, взятое в ипотеку, должно быть единственным и отвечать определенным требованиям по размерам квадратных метров (условия прописаны в тексе для одно-, двух- и трехкомнатных квартир). Из важного – договор должен быть оформлен не ранее, чем за 12 месяцев до обращения. Сейчас указанная мера помощи существует только формально. Реально же деньги закончились и новые заявления не подлежат обработке. Информации о продлении поддержки и выделении новых бюджетов на помощь населению нет.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Реструктуризация существует для долларовой ипотеки и разработана под руководством правительства для решения вопросов с непосильными долгами. Представлена она в рамках отдельно взятого банка, а также отдельно взятых заемщиков.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Схема реструктуризации ипотеки с помощью государства в 2022 году

Ипотека стала отличной альтернативой съемному жилью, коммунальным комнатам и общежитиям, особенно для молодых семей. Но ввиду особенности ипотечного займа, а именно длительных финансовых обязательств, не каждая семья может справиться с постоянной нагрузкой и стабильно выплачивать долг перед банком-кредитором. Во избежание снижения интереса граждан к ипотечному кредитованию и увеличения объема просроченной задолженности, государство разработало программу реструктуризации ипотеки для граждан с трудной финансовой ситуацией.

Что такое реструктуризация?

Реструктуризация ипотечного займа – это внесение изменений в кредитный договор в случае ухудшения финансового состояния заемщика. Производится для создания более комфортных условий погашения займа путем сокращения суммы ежемесячного платежа по ипотеке или предоставления иных льгот.

Написать заявление о реструктуризации может каждый заемщик, попавший в трудную ситуацию, но не каждому дается одобрение ввиду определенных условий программы. Положительный или отрицательный ответ дается заемщику после оценки его финансового состояния, а так же анализа соответствия заемщика определенной категории граждан, подходящей для участия в льготной программе.

Реструктуризация подразумевает под собой несколько вариантов помощи заемщику. Самым популярным вариантом является списание части задолженности. При этом субсидия имеет целевой характер: перечисляется на счет банка-кредитора (не выдается в личное пользование заемщику).

Суть процедуры заключается в том, что заемщику списывается определенный процент от ипотечного долга, в зависимости от степени тяжести финансового положения. Неполученный процентный доход банка, то есть, его фактически его понесенные убытки, компенсируются государством.

Реструктуризация не освобождает заемщика от выполнения обязательств перед банком, а лишь облегчает ситуацию путем снижения процентной ставки и сокращения остатка долговых обязательств.

К основным принципам реструктурирования относятся:

- Возвратность. Предоставленная ссуда должна быть возвращена банку-кредитору в полном объеме.

- Платность. Заемщику необходимо в полной мере оплачивать ежемесячные платежи с начисленными процентами.

- Срочность. Изменения в кредитном договоре носят временный характер. Как правило, единовременно снижается остаток по кредиту.

Реструктуризация не единственный выход из трудной ситуации, когда неподъемный процент ложиться тяжелым бременем на заемщика. Для уменьшения процентной ставки может быть предпринято рефинансирование ипотеки в другом банке на более выгодных условиях.

Реструктуризация ипотеки при помощи АИЖК

20 апреля 2015 года в свою законную силу вступило «Постановление о реструктуризации ипотеки №373», подписанное Д.А. Медведевым, в котором изложены условия реализации программы помощи определенным категориям граждан, которые оказались в сложной финансовой ситуации. Субъектом реализации данного государственного проекта является АО «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Изначально проект имел временные ограничения, а именно, планировался осуществляться до конца 2016 года. Затем в Постановление периодически вносились изменения, и проект был продлен до марта 2017 года. После чего, был приостановлен ввиду израсходования выделяемых на программу средств.

В июле 2017 года государство дополнительно выделило 2 млрд. рублей на возобновление программы. 11 августа 2017 года вышло «Постановление Правительства РФ № 961», в котором оговариваются новые условия участия в программе помощи гражданам, обремененным ипотечным займом.

Основная суть программы заключается в предоставлении заемщику возможности выбора варианта государственной помощи для облегчения выплаты обязательств по ипотечному кредиту.

Согласно закону, заемщик вправе самостоятельно выбирать вид государственной льготы (субсидии), являющейся наиболее выгодной для его ситуации.

Варианты реструктуризации проблемной ипотеки:

- Отсрочка основного платежа. Определенное время заемщик будет оплачивать только начисляемые проценты, а погашать основной долг начнет при налаживании финансового положения.

- Изменения графика ежемесячного платежа. Государственная субсидия погашает часть основного долга заемщика (от 20% до 30% задолженности, но не более 1500000 руб). При перерасчете снижается сумма ежемесячных выплат по кредиту.

- Валютная ипотека меняется на рублевую путем перевода основного валютного долга в рублевый эквивалент.

В 2022 году с помощью АИЖК планируется реструктуризировать ипотеку не менее чем для 1300 заявок.

Условия участия в государственной программе реструктуризации

Для возможности получения государственной поддержки, заемщик должен попадать под перечень требований данной программы:

- Иметь гражданство РФ.

- Совокупный доход заемщика (его семьи) не должен превышать сумму, равную двум прожиточным минимумам после уплаты ежемесячного платежа по ипотечному кредиту. Прожиточный минимум фиксирован и зависит от региона проживания гражданина.

- Сумма ежемесячного платежа по ипотеке увеличилась не менее чем на 30% по сравнению с плановым платежом.

С 22 августа 2017 года произошли изменения в условиях реструктуризации ипотеки. Требования к размеру площади залогового жилья стали иметь следующие ограничения:

- Для однокомнатной квартиры: площадь должна составлять не более 45 кв. м.;

- Для двухкомнатной квартиры: не более 65 кв. м.;

- Для трехкомнатной квартиры и более: не более 85 кв. м.

Обязательным условием является то, что жилье не должно считаться элитным или дорогостоящим, иначе в реструктуризировании будет отказано.

Заемщик имеет право подать заявление на реструктуризацию в том случае, если после даты заключения ипотечного договора прошло полных 12 месяцев. Жилье, приобретенное в ипотеку, должно быть у заемщика единственным.

Когда можно рассчитывать на помощь в погашении ипотеки

Государственная программа реструктуризации ипотеки для заемщиков, имеющих проблемы с выплатой задолженности, подразумевает помощь только тем гражданам, которых коснулись непредвиденные финансовые трудности.

Факторы, являющиеся причиной снижения финансового достатка:

- Сокращение, увольнение, потерю работы по иным обстоятельствам.

- Снижение заработной платы или систематические задержки ее выплат.

- Тяжелое заболевание заемщика или члена его семьи.

- Форс-мажорные обстоятельства (пожар, грабеж, мошенничество).

Принципиальным отличием продленной программы реструктуризации стало введение межведомственной государственной комиссии, которая будет рассматривать спорные и нестандартные ситуации заемщиков в индивидуальном порядке.

Кто может рассчитывать на помощь?

Согласно «Постановлению № 961» на государственную поддержку могут рассчитывать определенные категории граждан, а именно:

- Граждане, имеющие одного или несколько несовершеннолетних детей (В том числе, опекуны, попечители и усыновители детей до 18 лет);

- Граждане-участники боевых действий;

- Граждане-инвалиды, а так же семьи, в которых есть ребенок-инвалид;

- Граждане, на иждивении которых находятся дети-студенты очной (дневной) формы обучения, не имеющие дохода (младше 24 лет).

Граждане, которые не попадают под данные категории, но испытывают финансовые трудности и не способны больше выплачивать долговое обязательство перед банком, могут позвонить на горячую линию программы АИЖК, рассказав о своей проблеме. Такие случаи будет рассматривать межведомственная комиссия.

Какие документы нужны для реструктуризации ипотеки и куда обращаться?

Чтобы получить помощь от государства, заемщику следует обратиться в свой банк с пакетом необходимой документации и заявлением. При одобрении заявки со стороны банка, с заемщиком заключается дополнительное соглашение к договору кредитования.

Перечень документов, необходимых для подачи заявки:

- Паспорт гражданина РФ;

- Договор ипотеки;

- Соглашение к кредитному договору;

- Справка об остатке основного долга;

- Выписка из ЕГРП на объект недвижимости;

- Оригинал трудовой книжки (особенно важно, если следствием снижения дохода является увольнение);

- Медицинское свидетельствование заболевания заемщика (если причиной снижения дохода стала проблема со здоровьем);

- Документы, подтверждающие совокупный доход заемщика и созаемщиков;

- Свидетельство о рождении ребенка.

Вас также может заинтересовать:

В особо тяжелых случаях может быть рассмотрен вариант продажи ипотечной квартиры. О том, можно ли это сделать, мы рассказывали в этой статье.

Пошаговая схема реструктуризации

Процесс реструктуризации ипотечного кредита с помощью государства представляет собой четкий порядок действий заемщика.

Во-первых, заемщик должен обратиться в свое кредитное учреждение. Банк-кредитор необходимо осведомить при помощи заявления. Заявление пишется в произвольной форме, если иного не требует банковская организация. В заявлении необходимо четко указать причину затруднения оплаты ежемесячных платежей, а так же варианты помощи, которые заемщик рассматривает для своей ситуации.

Каждая кредитная организация сама выставляет требования по перечню документов. Срок рассмотрения заявки у каждого банка тоже разный. В среднем, рассмотрение заявки занимает не более 14 рабочих дней.

Важно знать! Не все банки участвуют в программе реструктуризации. Список банков-участников, а так же их контактные данные (телефоны горячей линии), можно посмотреть на официальном сайте АИЖК. На Январь 2022 года в программе участвуют более 120 банковских организаций.

После принятия заявления и всех необходимых документов, специалисты банка рассматривают заявку. Производится проверка подлинности и актуальности данных, оценки финансового состояния заемщика, рассматриваются возможные варианты предоставления помощи.

При положительном решении между заемщиком и банком-кредитором заключается договор о реструктуризации.

Как правило, таким договором выступают:

- Дополнительное соглашение к кредитному договору;

- Новый кредитный договор на погашение действующего займа;

- Договор о мировом соглашении. Банк может предложить заемщику отсрочку платежа («кредитные каникулы»), увеличение срока кредита и другие варианты, предусмотренные внутренним распорядком организации.

После подписания соглашения с оптимальным вариантом для заемщика и банка, определенный ежемесячный убыток банка в виде «недоплаты» заемщиком изначально заявленного платежа, будет возмещать АО «Агентство Ипотечного Жилищного Кредитования».

4 условия участия в программе реструктуризации ипотеки с помощью государства

Если стало тяжело выплачивать ипотеку, исчезли источники дохода, условия кредита стали непосильными, значит, эти условия надо изменить. Именно этим и занимается реструктуризация ипотеки. Процесс имеет свои особенности и доступен не всем. Заемщик-должник должен выяснить, относится ли он к категории «счастливчиков», и смело идти в банк за помощью.

Ипотечный кредит, как правило, оформляется человеком на долгое время. За этот период обстоятельства жизни семьи могут сильно измениться: может случиться развод, родиться ребенок, может быть потеряна хорошая работа. И вносить деньги за ипотеку становится не под силу. Именно при таких обстоятельствах выходом может быть реструктуризация ипотечного кредита.

Что такое реструктуризация ипотеки

Понятие реструктуризация ипотеки говорит само за себя. Оно подразумевает изменение структуры договора по ипотечному займу так, чтобы условия погашения задолженности заемщиком стали наиболее благоприятными для выполнения им кредитных обязательств. В результате проведения реструктуризации могут уменьшится платежи и появиться льготы по ипотеке.

Реструктуризация может иметь следующие формы.

- Продление срока кредитования, что дает возможность понизить ежемесячные платежи. Сумма переплаты при этом тоже возрастет. От увеличения срока напрямую зависит размер ежемесячного платежа (чем больше срок, тем меньше платеж), что значительно облегчит заемщикам выплату долга.

- Банк может войти в положение клиента и предоставить ему льготный период (кредитные каникулы). Заемщик может платить только процент за использование заемных денег, однако срок при этом возрастет.

- Рефинансирование. Человек берет новый заем с пониженной процентной ставкой или большим сроком выплат и погашает наименее выгодный заем.

- Банки позволяют менять валюту займа, когда их курсы изменения существенны. Выплаты при этом будут менее затратными и удобными.

- Иногда финансовые организации идут на отмену начисленных в результате просрочки пеней и штрафов.

Реструктуризация ипотеки при помощи АИЖК

Работа государственных структур направлена на то, чтобы сделать ипотеку доступной различным группам населения. Однако нередки случаи, когда из-за изменившегося финансового положения семья не может выплачивать долг и выполнять обязательства перед кредитором.

![]() Фото: https://pixabay.com/photos/money-finance-mortgage-loan-2696229/

Фото: https://pixabay.com/photos/money-finance-mortgage-loan-2696229/

Для расширения возможностей граждан и решения возникающих проблем по погашению долгов было выпущено Постановление Правительства от 20.04.2015 г. В рамках этого Постановления работает Агентство ипотечного жилищного кредитования (АИЖК).

Это акционерное общество, опирающееся полностью на государственный капитал. Создание такой организации было обусловлено сильно изменившимися экономическими реалиями в России. АИЖК выступает от имени государства и оказывает помощь гражданам, попавшим в тяжелое положение с выплатой ипотеки.

Агентство является главным органом государственной поддержки, который способен обеспечить гражданину дополнительную отсрочку по оплате главной части ежемесячного взноса. Однако программа помощи ипотечным заемщикам работает далеко не для всех нуждающихся в помощи, а только для определенных категорий должников.

Условия участия в государственной программе реструктуризации

Программа помощи должникам требует, чтобы ипотечная квартира или иная ипотечная недвижимость соответствовала некоторым условиям.

- Чтобы получит помощь с ипотекой и быть участником программы, важен статус жилья. Оно должно быть единственным местом проживания, купленным минимум за год до процесса. Допускается владение одним из проживающих паем в другой недвижимости (не больше ½ от него).

- Рассматривается размер дохода семьи, он должен быть не более 2 прожиточных минимумов, после того как вносятся платежи, на каждого.

- Для семей обычных семей (не многодетных) размер 1, 2-, 3-комн. квартиры по площади должен быть, соответственно, не больше 45,65 и 85 кв.м;

- Цена жилья должна быть не более чем на 60 % от среднерыночной.

Когда можно рассчитывать на помощь в погашении ипотеки

Многие заемщики, потерявшие источники финансирования и в результате изменившихся обстоятельств допустившие просрочку платежей, не могут погашать задолженность по ипотеке, боятся пойти со своей бедой в банк, считая, что кредитор изменит к ним отношение.

На самом деле оформление реструктуризации долга для организации – это нормальный рабочий процесс. И ей даже выгодно оказать клиенту помощь с ипотекой, чем иметь в своем активе договор с просрочкой платежей.

Дело в том, что ЦБ РФ тщательно контролирует каждую кредитную организацию, рассматривая соотношение положительных договоров и договоров с просрочками. Исходя из этих данных, банки получают массу проверок, работа их тщательно анализируется. Поэтому им самим выгоднее провести реструктуризацию и не портить свою статистику наличием просрочек и невыплат по займам.

Поэтому как только возникли проблемы с погашением долга по ипотеке, следует отбросить сомнения и пойти в банк за помощью. Там могут предложить «кредитные каникулы» или увеличить срок выплаты, что значительно облегчит долговую нагрузку, поскольку платеж по месяцу станет меньше.

Кто может рассчитывать на помощь

- Помощь по ипотеке могут получить родители маленьких детей или другие лица, которые представляют интересы несовершеннолетних, лица с группами инвалидности, родители детей-инвалидов, участники боевых действий.

- Реструктуризация, кроме социальных льготников, доступна семьям студентов, поступивших учиться на очной основе.

Какие документы нужны для реструктуризации ипотеки и куда обращаться

Если заемщик относится к одной из этих категорий, он должен подготовиться к процессу и собрать внушительный пакет документов.

![]()

- Заявление на изменение условий ипотеки.

- Паспорт РФ.

- Ипотечный договор.

- Страховка недвижимости, а также здоровья (если есть).

- Выписка из ЕГРН с указанием всей оформленной в собственность недвижимости.

- Бумага о величине долга.

- Справка 2-НДФЛ.

- Справка о доходах за последние 3 мес.

- Выписка из ТК и бумагу о статусе безработного из Центра занятости.

- Бумаги об инвалидности, появившейся после оформления ипотеки.

- Документы о наличии дополнительного дохода.

- Если финансовая ситуация изменилась в связи с выходом на пенсию, требуется пенсионное удостоверение.

![]() Фото: https://pixabay.com/photos/savings-real-estate-mortgage-bond-440782/

Фото: https://pixabay.com/photos/savings-real-estate-mortgage-bond-440782/

Следует тщательно отнестись к подбору документов, подтверждающих обстоятельства, которые привели к невозможности вносить платежи по кредиту.

Документами об ухудшении финансового состояния могут быть:

- документ о снижении доходов по месту работы;

- медицинская справка в случае травмы, приведшей к нетрудоспособности;

- свидетельство о смерти кормильца.

После предоставления всех документов и их одобрения реструктуризация будет доступна. И банк будет готов оказать помощь в ипотеке, хотя он этого делать и не обязан. Чтобы не получить вместо хорошего плательщика должника, он пойдет навстречу.

Пошаговая схема реструктуризации

Важным аспектом подготовки к реструктуризации является выяснение факта сотрудничества банка с АИЖК. При этом обращаться в само агентство не требуется.

Далее следует действовать по схеме.

- Заполнение специальной анкеты, предложенной кредитором, в которой следует подробно указать все причины, приведшие к нарушению обязательств по ипотечному договору.

- Изучение и выбор предлагаемой программы с оптимальным способом изменения кредитных условий.

- Рассмотрение со специалистом дальнейшей схемы процесса, определение набора нужных документов (запрашиваемых АИЖК и банком).

- Сбор пакета документов и предоставление их на рассмотрение.

- Ожидание решения банка.

- В случае положительного решения, подписание нового кредитного соглашения.

Преимущества реструктуризации

Реструктуризация – это комплекс мер, которые применяет кредитор к должнику с целью повышения или восстановления его способности оплачивать долг, чтобы он смог вернуть деньги на других, более выгодных параметрах кредитования.

Процесс имеет неоспоримые преимущества.

- Формирование новых условий происходит строго индивидуально для каждого заявителя. Исходя из такого подхода, банки анализируют не только последнее состояние финансов заявителя, но и делают прогноз на дальнейшее сотрудничество. Кредитором может быть установлена процентная ставка гораздо меньше предыдущей, и даже график платежей может быть изменен в пользу заявителя.

- Кредитная история человека не пострадает и останется положительной.

- Заемщику сможет обойтись без заседаний в суде и судебных издержек, а также взыскания долга в принудительном порядке, как банки обычно практикуют.

- Неустойку выплачивать будет не нужно.

- АИЖК теперь допускает реструктуризацию для покупателей комнат и даже для тех, кто не зарегистрирован в жилье, купленном по ипотеке.

Недостатки реструктуризации

Все преимущества реструктуризации выглядят очень заманчиво для граждан, попавших в затруднительное положение. Однако очевидные плюсы могут скрывать такие нюансы, которые в конечном итоге могут нанести финансовому положению заемщика непоправимый ущерб.

Это связано с тем, что контрагентом должника выступает банк, который ни при каких раскладах не работает себе во вред.

- Банк уменьшает ежемесячную сумму выплат, тем самым снижая нагрузку на заемщика на период недолгого времени. Получение уменьшенного платежа влечет за собой не только увеличение общего срока, но и общей суммы кредита, что особенно чувствительно на длительной дистанции.

- «Кредитные каникулы», которые могут быть предоставлены должнику, когда он платит только проценты без уплаты основного долга, даются на короткий срок от 1 месяца до 1 года. Такая процедура случается редко и только за дополнительные деньги.

- АИЖК оказывает финансовую помощь на возвратной и срочной основе, а не занимается перекредитованием. Деньги возвращать рано или поздно придется, и в большем объеме.

- Реструктуризация не работает по новому жилью. Покупателю такого жилья не имеет смысла обращаться за помощью в АИЖК.

- Требования, предъявляемые к недвижимости и должнику, подавшему заявку на пересмотр условий, очень жесткие. Чрезмерно объемный пакет документов.

Нюансы реструктуризации в 2019 году

Российский ЦБ разрабатывает проект, по которому граждане с ипотекой могут надеяться на ипотечные каникулы по одному из кредитов, общей продолжительностью около года. Специалисты ЦБ считают, что при такой возможности 90 % заемщиков смогут преодолеть временные финансовые трудности и вернуться к платежному графику.

![]() Фото: https://pixabay.com/vectors/budget-home-loan-money-percent-149874/

Фото: https://pixabay.com/vectors/budget-home-loan-money-percent-149874/

Ипотека 2019 и ее реструктуризация будут обладать новыми чертами. Заемщики сами должны будут выбрать: полностью остановить платежи или остановиться на снижении их суммы на время каникул. Банком допускается снижение ставок по ипотеке в результате этой инновации. Вначале планируется разовая опция с дальнейшим выходом на многократные отсрочки.

ЦБ внес изменения в закон о потребзайме, включая ипотеку, о праве заемщика поменять регулярность платежей. С 2019 года процесс изменения условий ипотеки может стать обязательным для кредиторов.

По новым уложениям клиент может требовать изменить процентный месячный платеж и график в случае, если:

- 3-месячный доход в семье упал на 30 %;

- платеж по месяцу возрос на 30 %.

Дополнительные факторы:

- прошел год и более с момента подписания соглашения;

- долг не более 10 млн руб.;

- просрочка – 3 мес. максимум.

Заключение

Когда жизненная ситуация изменилась и нет возможности выплачивать долг по ипотеке, люди начинают искать пути решения проблемы. И далеко не все первым делом пойдут в банк, боясь испортить о себе, как о надежном клиенте, впечатление. Этот подход в корне неверен. Реструктуризация для банка – это просто часть обыденной работы, а вот для заемщика, попавшего в затруднение, она может стать единственным выходом из положения.

Реструктуризация ипотеки государством в 2019 году

В 2019 году помочь решить проблемы с погашением ипотеки, призвана программа реструктуризации с помощью государства. Для плательщиков по жилищному кредиту это является решением временных затруднений с выплатой долга и просрочкой платежей. Не все банки являются участниками этой программы. Давайте разберемся каким физическом лицам возможно воспользоваться государственной поддержкой.

Что такое реструктуризация ипотеки?

Под реструктуризацией ипотеки понимается внесение изменений в договор кредита, касающихся условий погашения. Это чаще всего уменьшение ежемесячных платежей и увеличение срока кредитования, что значительно упрощает возврат заемных средств. Кроме этого, могут быть предоставлены, так называемые, кредитные каникулы.

В течение кредитных каникул, срок которых в среднем составляет полгода, разрешается гасить только основной долг без процентов или совсем не вносить платежи. Отметим, что каждый случай является индивидуальным, рассматривается банком и принимается решение, как улучшить условия по конкретному кредитному займу. В некоторых случаях банк готов даже не взыскивать штрафы по просроченным платежам.

Чтобы воспользоваться реструктуризацией ипотечного кредита, необходимы очень веские основания:

- увольнение заемщика с места работы по независящим от него причинам (сокращение штатов, ликвидация предприятия);

- значительное уменьшение заработной платы или выход на пенсию;

- наступление инвалидности или иной ситуации, когда состояние здоровья не позволяет получать доходы на прежнем уровне.

При появлении таких обстоятельств лучше сразу известить банк, не дожидаясь длительной просрочки по кредиту. Если в прошлом у вас сформировалась хорошая кредитная история, то шансы на принятие положительного решения банком значительно выше.

Банки отмечают, что программа реструктуризации ипотеки, работающая на протяжении прошлого года, хорошо себя зарекомендовала. Для них лучше найти взаимовыгодный компромисс, чем ввязаться в судебные тяжбы.

Закон о реструктуризации ипотеки с помощью государства

- суть условий изложена в ПП РФ от 20 апреля 2015 г. № 373 (с изменениями от 03.10.2018 года);

- дальнейшая реализация программы в ПП РФ от 3 октября 2018 г. № 1175.

Условия реструктуризации ипотеки

На реструктуризацию ипотеки с помощью государства, согласно последним изменениям, действующим в 2019 году, могут рассчитывать следующие граждане:

- семьи с одним и более несовершеннолетними детьми, а также с детьми в возрасте до 24 лет, обучающимися по очной форме и не работающими (если ребенок один, то оба родителя должны быть не старше 35 лет);

- инвалиды и родители детей-инвалидов;

- ветераны боевых действий;

- работники бюджетных учреждений, имеющие стаж в них не менее 1 года.

Заявители должны быть гражданами Российской Федерации.

К объекту жилой недвижимости также предъявляются определенные требования:

- Находится на территории Российской Федерации;

- Должна быть для семьи единственной ипотекой и под его приобретение взята не более года назад, что подтверждается кредитным договором;

- Стоимость жилья не должна быть выше, чем на 60 % от среднерыночной цены;

- Площадь квартиры:

- для однокомнатной — не более 45 кв.м.;

- для двухкомнатной — 65 кв.м.;

- для трехкомнатной квартиры — 85 кв.м.;

- исключение — ограничения не действуют лишь для проживающей в квартире многодетной семьи;

Также позволено заемщику, иметь долю в другой жилой недвижимости, но совокупная доля всей семьи в ней не должна превышать 50%.

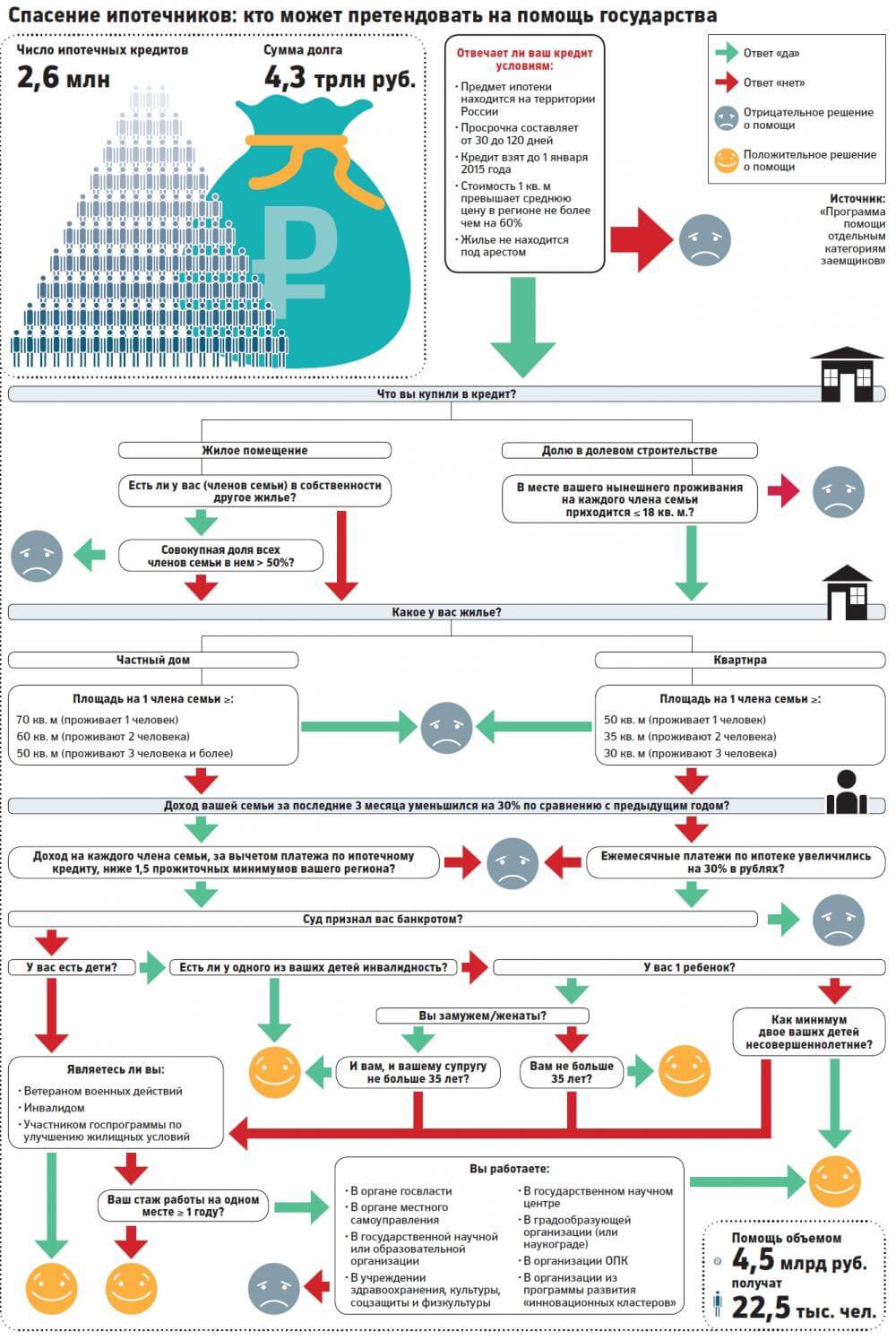

Претендовать на реструктуризацию ипотеки может жильё (покупка, строительство, капитальный ремонт), взятое до 1 января 2015 года. Просрочка по платежам при этом должна составить на дату подачи заявки не менее 30 и не более 120 дней.

При соблюдении всех условий, можно приступать к формированию пакета документов.

Ниже на картинке, ответьте на вопросы и узнаете, сможете ли Вы получит помощь от государства.

Какие необходимы документы?

Количество документов, которые необходимо собрать для участия в программе реструктуризации ипотеки с помощью государства, довольно большое. Перечислим все:

- заявление на пересмотр условий договора;

- паспорта и свидетельства о рождении всех членов семьи заемщика;

- свидетельство о заключении брака при его наличии;

- справка о составе семьи;

- если имеются усыновленные или опекаемые дети, то решение органов опеки или судебное постановление;

- справка из учебного заведения, подтверждающая факт обучения на очном отделении ребенка до 24 лет, и справка из Пенсионного фонда об отсутствии места работы;

- копия трудовой книжки;

- справка о заработной плате по форме 2-НДФЛ за три последних месяца;

- удостоверения участника боевых действий (при наличии);

- документы, подтверждающие инвалидность;

- выписка из ЕГРН на квартиру, находящуюся в залоге.

Могут также быть предоставлены иные документы: свидетельство о постановке на учет в Службе занятости.

Какие банки участвуют в программе реструктуризации задолженности?

Вот список самых популярных банков участвующих в льготной программе:

- АО «ДОМ.РФ»;

- Сбербанк;

- ВТБ (ПАО);

- АЛЬФА-БАНК;

- банк ГПБ;

- ПАО Банк «ФК Открытие»;

- АО «Россельхозбанк»;

- ЮниКредит Банк;

- Тимер Банк;

- АКБ «Абсолют Банк».

Если вашего банка нет в списке, то уточните информацию в своем отделении.

Как происходит реструктуризация ипотеки в 2019 году?

Следует обратиться в банк, выдавший потеку, с заявкой на помощь государства. Если банк примет ваши аргументы и вынесет положительное решение, то долг по кредитному договору может значительно сократиться:

- Максимальная сумма поддержки. Банк может списать в счет погашения долга сумму сразу или уменьшить платежи на несколько месяцев. В процентном выражении уменьшение может составить 30% от суммы оставшегося непогашенным кредита, но не более 1 500 000 рублей. Эти средства выделяются государством и зачисляются на счет банка.

- Хорошей идеей стала возможность предоставления должнику кредитных каникул. Срок их может составлять до 1,5 лет, в течение которых планируется, что человек может подыскать себе работу с достаточной оплатой труда, немного оправиться и снова стать платежеспособным по ипотеке.

- Также банк может предложить снижение процентной ставки до 11,5% годовых.

Многие банки участвуют в программе реструктуризации ипотеки с государственной поддержкой, идут навстречу заемщикам, попавшим в трудную жизненную ситуацию. После того, как человек соберет все документы и обратится с заявлением, банк сам передает их в Дом.рф (ранее АИЖК).

Большинство банков прошли аккредитацию в Дом.рф, остается лишь уточнить, соответствуют ли заемщик и объект кредитования всем требованиям, предъявляемым государством для участия в программе.

Пошаговая инструкция

Коротко изложим план действий.

- Обратиться к представителю банка с целью получения консультации по участию в программе реструктуризации.

- Узнать перечень документов, необходимых в конкретном случае.

- Заполнить заявление на реструктуризацию и приложить полный пакет документов.

- Ожидать результата рассмотрения заявки.

После того, как поступит ответ и будет принято положительное решение, заемщик будет приглашен в отделение банка для подписания нового кредитного договора с новым графиком платежей. Затем необходимо запросить из архива закладную и внести изменения в Росреестре.

Сроки реструктуризации ипотеки от государства

Отметим, что в начале 2018 года было подано много заявок на реструктуризацию ипотеки и их прием прекратили 01.12.2018 года. Будет ли продолжена государственная программа в 2019 году, еще не известно.

В 2019 году банки одобряют реструктуризацию задолженности на своих условиях. Так в Сбербанке одобряют если:

- произошло снижение доходов;

- срочно забрали служить в армию;

- находитесь в отпуске по уходу за ребенком до 3 лет;

- находитесь на инвалидность.

Еще одна государственная программа: Льготная ипотека 6 % для молодой семьи

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас по горячей линии или напишите нашему консультанту.

8 (812) 565-33-84 (Санкт-Петербург)

Реструктуризация ипотеки с помощью государства – 2022

В 2022 году продлили программу реструктуризации ипотеки при помощи государства, многим, приобретшим квартиру по ипотеке, это продление явилось приятной неожиданностью. Граждане еще не вступившие в программу, но желающие сделать это могут присоединиться к ней на очень хороших условиях. Таким образом, реструктуризация ипотеки государством 2022 стала реальной возможностью сохранить свое жилье.

Что такое программа реструктуризации ипотеки?

Недавно, всего лишь несколько лет назад благодаря устойчивому росту экономики финансовое состояние большинства граждан России было вполне надежным. На этом фоне россияне начали активно приобретать жилье в ипотеку. В те времена ежемесячные существенные платежи и значительная итоговая переплата не казались непреодолимой преградой.

Однако начиная с 2014 года экономическая ситуация в стране изменилась к худшему, что незамедлительно сказалось и на благосостоянии граждан.

Кредиты, в том числе ипотечные, которые оформлялись в стабильных условиях, когда перспектива роста благосостояния казалась незыблемой, теперь стали серьезнейшем финансовой проблемой для тысяч заемщиков. Ситуация стала сложной и для кредиторов.

Эта непростая обстановка побудило государство начать программу реструктуризации ипотеки. Проводится реструктуризация ипотеки с помощью государства АИЖК.

Изначально эта система была рассчитана на период по первое марта этого года, после чего произошло бы закрытие программы. Но ее сроки изменили. Теперь она продлена до 31 мая этого же года. Кроме того, некоторые условия программы заметно улучшились, и такие новости, как свидетельствуют отзывы, радуют многих россиян.

Принять участие в этой программе дважды невозможно, поэтому тем, кто принял участие в реструктуризации раньше, уже не получится воспользоваться новыми правилами.

Кто может рассчитывать на реструктуризацию ипотеки за счет государства?

Участниками реструктуризация ипотеки могут стать следующие категории участники ипотеки:

- люди, на воспитании которых находятся несовершеннолетние дети;

- родители совершеннолетних детей, обучающихся на дневном отделении учебных заведениях;

- граждане с инвалидностью или родители детей – инвалидов;

- входящие в программу «Молодая семья»;

- ветераны боевых действий.

Доходы обязаны соответствовать предъявляемым требованиям.

Необходимо документально подтвердить, что произошло снижение среднего дохода семьи по сравнению со временем оформления ипотечного кредита более чем на 30%.

Так же минимум на 30% должны повыситься выплаты по ипотеке.

После ежемесячной выплаты по ипотеке, доход должен составлять не более двух прожиточных минимумов на каждого из членов семьи.

Условия предоставления

Предполагалось, что для реализации программы потребуется определенная сумма бюджетных средств, которая и была выделена. Однако за период работы первоначального варианта программы вся сумма потрачена не была. Государством было принято решение продлить действие программы, одновременно улучшив ее условия.

Была повышена сумма компенсации. Теперь она составляет 30% от стоимости квартиры (не выше 1,5 млн. рублей).

В программу имеют право войти те кредитополучатели, которые только сейчас оформляют ипотечный кредит. Им потребуется соблюсти определенные пункты:

- Средний уровень дохода за три месяца не может превышать два прожиточных минимумов для каждого из членов семьи;

- В семье кредитополучателя необходимо присутствие несовершеннолетнего ребенка или ребенка в возрасте до 24 лет, обучающегося на дневном отделении учебного заведения;

- Или кредитополучатель должен быть инвалидом или ветераном боевых действий;

- Квартира должна соответствовать требованиям относительно площади (кроме многодетных семей);

- Квартира должна являться единственным жильем семьи.

Какие нужны документы для реструктуризации?

Для участия в программе реструктуризации ипотеки с помощью государства понадобятся следующие документы:

- паспорт гражданина РФ;

- кредитный договор;

- схема погашения платежей;

- выписка из ЕГРП на залоговую стоимость;

- справка — выписка из ЕГРП об обобщенных правах отдельного лица;

- справка о доходах за последние 3 месяца;

- трудовая книжка и справка из центра занятости (должен быть указан размер пособия) – при увольнении;

Кредитору могут потребоваться и другие документы.

Требования к жилью

Сама жилплощадь, приобретаемая в ипотеку, должна соответствовать определенным требованиям:

- расположена в РФ;

- единственная жилплощадь кредитополучателя;

- соответствовать условиям к площади, ограничивающим цену и размер помещения. Площадь однокомнатной квартиры – не более 45 кв. м., двухкомнатной – до 65 кв., трехкомнатной – до 85 кв.м. Исключение составляют многодетные семьи;

- цена квартиры не должна быть выше имеющейся на рынке средней цены более чем на 60%.

Порядок проведения

Чтобы войти в программу реструктурирования ипотечного кредита нужно:

- обратиться в банк, в котором оформлялся ипотечный кредит (ВТБ, Сбербанк, Россельхозбанк или любой другой);

- проконсультироваться по условиям программы;

- узнать полный список требующихся для представления документов;

- в районном многофункциональном центре (МФЦ) нужно заказать выписки из ЕГРП о залоговой недвижимости и обобщенных правилах, а так же справку об отсутствии иной квартиры;

- заполнить заявление о реструктуризации ипотечного кредита;

- решение АИЖК принимается в течение 30 дней (10 рабочих дней).

- по принятии решения банком гражданин приглашается в банк для оформления новой кредитной документации;

- после прихода закладной из банковского архива, получатель кредита, собравший все бумаги по ипотеке, регистрирует изменения в закладной.