Продажа квартиры без налога и декларации: что изменится с 2022 года

С 2022 года минимальный срок владения жильем для продажи без налога и декларации составит три года — вместо пяти лет, как сейчас. Это значит, что продать квартиру без налогов можно будет через три года после покупки. Но так разрешат делать не с любым жильем и не прямо сейчас. С другой стороны, продавать без налога раньше пяти лет можно и сейчас. Как обычно, везде есть нюансы, в которых стоит разобраться еще до покупки квартиры и даже если не собираетесь ее продавать.

Вот как будет работать новый закон.

Как продать квартиру без налога

Если продать квартиру после определенного срока владения, не будет ни налога, ни декларации. Как обстоит дело с этими сроками сейчас и что изменится в 2022 году:

- Если квартиру купили в 2016 году или позже, минимальный срок владения — 5 лет. При продаже в 2019 году придется подавать декларацию и считать НДФЛ.

- В 2022 году минимальный срок для таких квартир, комнат и домов снизят до 3 лет.

- Снижение срока коснется только продажи единственного жилья. На момент сделки в собственности не должно быть другой квартиры.

- Если продается не единственное жилье, минимальный срок все равно составит 5 лет.

- Но если новую квартиру купили в течение 90 дней до продажи той, по которой считают налог, минимальный срок составит 3 года. Допустим, первую квартиру купили в январе 2017 года. В октябре 2019 года купили еще одну квартиру. В январе 2022 года старую можно продать без налога. Минимальный срок владения для нее составит 3 года, хотя на момент сделки это не единственное жилье.

- Для квартир, которые покупали до 2016 года, минимальный срок владения составляет 3 года даже сейчас.

- Если квартира досталась в наследство, как подарок от близкого родственника или через приватизацию, ее можно продать без налога спустя 3 года. Требования к единственному жилью при этом нет.

- При продаже раньше минимального срока можно применить вычеты: 1 млн рублей или фактические расходы на покупку. Это тоже работает сейчас. Но декларацию придется подать даже при нулевом налоге.

- Сейчас действуют прежние сроки. Новые условия — только с 2022 года.

Кого это касается?

Поправки в налоговом кодексе касаются собственников жилья — квартир, домов и комнат. А также тех, кто планирует покупать квартиру и думает, как ее оформить. И тех, кто хочет переоформить жилье на новых собственников, например на детей или внуков. Задним числом исправить документы уже не получится, а название, сумма и дата договора влияет на то, сколько денег придется отдать государству.

Самые продвинутые покупатели и собственники жилья разбираются в особенностях НДФЛ еще до того, как получают ключи от квартиры. Потому что если этого не сделать заранее, то потом получается как в истории с дядей и племянницей: получила квартиру в подарок от родственника — и задолжала государству сотни тысяч рублей.

Что такое минимальный срок владения и как он влияет на налоги

Минимальным сроком владения называют период, по окончании которого можно продавать имущество без уплаты НДФЛ и подачи декларации. Если продать имущество раньше, нужно как минимум отчитаться о сделке перед налоговой инспекцией, даже если нет налога к уплате.

Если продать имущество после того, как пройдет минимальный срок владения, то нет ни налога, ни декларации. Даже если на продаже машины и квартиры удалось заработать миллион рублей, государству вы ничего не должны.

Например, в октябре 2016 года у Олега умерла бабушка. Она оставила ему в наследство квартиру. В августе 2019 года он продал эту недвижимость за 2 млн рублей — с момента открытия наследства прошло два года и 10 месяцев. А минимальный срок владения для унаследованной квартиры — три года. Олег подписал договор раньше, и теперь даже с учетом вычета он должен заплатить в бюджет 130 тысяч рублей НДФЛ и подать декларацию. Если бы Олег продал ту же квартиру в ноябре 2019 года, он бы сэкономил 130 тысяч рублей и вообще не сообщал государству о своей сделке.

Минимальные сроки владения в 2019 году

Минимальный срок владения при продаже имущества зависит от вида, года приобретения и того, когда и каким образом оно досталось продавцу.

Налог с продажи имущества

По законам Российской Федерации налог с продажи имущества уплачивается гражданами, если в результате сделки был получен доход. Но есть и другие нюансы налогообложения при продаже недвижимости, которые стоит учитывать. Например, размер налога зависит от статусной принадлежности гражданина, стоимости и характера продаваемой недвижимости.

Основные особенности налогообложения

По последним изменениям налог с продажи имущества физических лиц в 2017 году уплачивается в следующих случаях:

- При продаже квартиры, которая зарегистрирована на владельце менее трех лет;

- При продаже автотранспорта, находящегося в имении менее трех лет;

- При продаже частного дома, который находится в собственности менее трех лет.

Недвижимость, зарегистрированная после 2016 года, может быть продана без уплаты налога только по истечении 5 лет – то есть минимальный порог был значительно увеличен в соответствии с изменениями на 2017 год.

Размеры налогов и некоторые особенности выплат

Налог при продаже имущества выплачивается в соответствии со следующими ставками:

- Для резидентов России налоговая ставка будет равна 13 процентов от полученных налогов;

- Для нерезидентов Российской Федерации налоговая ставка намного выше – целых тридцать процентов от полученной прибыли.

Это важно! Статус резидента и нерезидента определяется не только по гражданству. Так, гражданин России может быть признан нерезидентом, если имеет вид на жительство в другой стране. Или же в том случае, если гражданин проживает в другой стране более 6 месяцев. В свою очередь, резидентом может быть признан гражданин, имеющий вид на жительство в Российской Федерации.

Налогами облагается только прибыль с продажи недвижимости. То есть налог взимается не обязательно с суммы, за которую продается недвижимое имущество. Прибылью в таком случае признается разница между ценой продажи и стоимостью покупки, но только при условии, что документально была подтверждена стоимость покупки. Если документов не сохранилось, то прибылью будет признана вся сумма, которую получил продавец, но и ее можно снизить (об этом будет написано в продолжении статьи).

В этом видео рассказывается об основных моментах по выплатам налога на недвижимое имущество при продаже:

Как избежать выплат по налогу на недвижимость при продаже?

Налог на продажу имущества находящегося в собственности менее 3 лет взимается со всех граждан, получивших прибыль со сделки. Избежать выплат можно в следующих случаях:

- Если в результате сделки продавец не получил никакой прибыли. То есть стоимость, за которую была куплена недвижимость, равна стоимости продажи или меньше ее. В таком случае платить налог на прибыль не придется, так как прибыли получено не было. Но только при условии, что у продавца сохранился документ, который подтверждает стоимость автомобиля (квартиры, дома) на момент покупки. Кроме того, к стоимости недвижимости может быть добавлена сумма, которую вложил в нее владелец, также при условии предоставления соответствующих документов;

- Если прибыль с продажи автомобиля составила менее четверти миллиона, то есть менее 250 тысяч рублей. В таком случае продавец имеет право на использование налогового вычета в размере 250 тысяч. В год разрешено использовать лишь один налоговый вычет. При продаже частного дома или квартиры налоговый вычет составит уже 1 миллион рублей, что очень существенно. Вычет может не позволить полностью избежать выплат (если составляет более 250 000 или 1 миллиона соответственно), но поможет уменьшить сумму выплат;

- Если недвижимость находилась в собственности более трех лет (в некоторых случаях более пяти – об этом написано выше). В таком случае прибыль с продажи налогообложению не подвергается.

Подача декларации и выплата налогов

Задекларировать прибыль, полученную в результате сделки, гражданин обязан не позднее 30 апреля того года, которой следует за годом сделки (но и не раньше первого января этого года). Декларированию в обязательном порядке подлежат все сделки, при которых продавалось имущество, находящееся в собственности менее 3(или 5) лет. Вне зависимости от необходимости в выплатах налогов.

К декларации прилаживаются все документы, которые подтверждают факт освобождения от налога, а также вписывается сумма налогового вычета. Если недвижимость старше трех (или пяти) лет, то предоставлять декларацию по закону не нужно. Выплаты налогов в бюджет принимаются до 15 июля (только после подачи декларации).

Примеры различных сделок

Далее будут рассмотрены различные случаи, при которых налог с продажи имущества выплачивается или не выплачивается:

- Автомобиль на момент покупки владельцем стоил полмиллиона. С момента заключения договора купли-продажи прошло 4 года. Так как прошло более трех лет, то платить налог на недвижимость и подавать декларацию нет необходимости.

- Квартира продана за десять миллионов рублей. Сведений о ее стоимости на момент покупки продавцом не сохранилось. С момента заключения сделки еще не прошло три года. В таком случае продавец при выплате налога на прибыль имеет право применить налоговый вычет в размере одного миллиона. Из-за отсутствия документов о стоимости квартиры, прибылью признается вся сумма (то есть десять миллионов). При использовании налогового вычета в размере миллиона, прибыль, с которой уплачивается налог, составляет 9 миллионов. Налог выплачивается именно с этой суммы в соответствии со статусом гражданина.

- Частный дом хозяин решил продать через два года после покупки. У него сохранились документы, по которым дом на момент покупки стоил десять миллионов. Также у владельца сохранились документы, подтверждающие, что в дом были вложены дополнительные деньги(полмиллиона). Продать дом хозяин решил за 12 миллионов. То есть его прибыль составила 1,5 миллиона. При использовании налогового вычета в миллион, сумма, с которой будет взиматься налог на прибыль при продаже имущества, составит всего 500 000 рублей.

Подоходный налог с продажи имущества физических лиц

Последнее обновление 2019-06-05 в 11:46

Продажа недвижимости в порядке главы 23 Налогового кодекса России облагается подоходным налогом. Но из общего правила есть исключения, и при грамотном подходе их можно выгодно использовать и не платить налог с продажи вообще.

НДФЛ при продаже имущества

С продажи личного имущества физические лица не обязаны платить НДФЛ — одежда, предметы быта и пр. А на выручку с недвижимости и определенных движимых вещей — транспорт, гараж, ценные бумаги и т. д. — начисляется подоходный налог в соответствии со ст.209 НК РФ. Ставка налога разнится для разных плательщиков:

- резидентам налог с продажи собственности считается по ставке 13%;

- нерезидентам — по ставке 30%.

Базой для расчета является выручка от сделки в полном размере. Но благодаря двум механизмам, заложенным в НК РФ, ее можно уменьшить или даже освободиться от налогообложения:

- Освобождение от НДФЛ по ст.217 НК РФ.

- Имущественные вычеты по ст.220 НК РФ.

Освобождение предоставляется согласно п.17.1 ст.217 НК РФ. Раньше для всех операций продажи действовали единые правила:

- если проданный объект был приватизирован, получен по договору ренты, подарен близким родственником либо членом семьи или унаследован, то подоходный налог на продажу имущества платить не требовалось;

- налог при продаже прочего имущества (купленного) физическим лицом при сроке владения свыше 3 лет также платить не требовалось;

- при сроке владения до 3 лет — необходимо уплатить налог.

Но в 2016 году вступили в силу изменения для НДФЛ при продаже имущества физическим лицом. Поправки были внесены федеральным законом № 382-ФЗ от 27 ноября 2014 года. Новые правила таковы:

- если после 2016 года проданный объект был приватизирован, получен по договору ренты, подарен близким родственником либо членом семьи или унаследован и находился в собственности свыше 3 лет, то подоходный налог на продажу имущества платить не требуется;

- налог при продаже прочего имущества (купленного после 2016 года) физическим лицом при сроке владения свыше 5 лет также платить не требуется;

- при сроке владения до 5 лет — нужно заплатить НДФЛ;

- для объектов, которые были получены гражданами до 2016 года, действуют старые правила.

Пример 1

Пример 2

Пример 3

Но если ждать столько лет нет возможности, то можно воспользоваться вторым способом снижения налогового бремени — с помощью вычетов.

Согласно ст.220 НК РФ в пп.1 п.1 из базы для расчета НДФЛ можно вычесть сумма до 1 000 000 рублей либо в размере расходов при приобретении объекта. При этом расходы не могут превышать базу, т. е. выручку.

Пример 4

Уменьшение базы на расходы нерационально, т. к. результат всё равно будет существенным: 1 100 000 — 800 000 = 300 000 рублей. Если использовать вычет, база будет равна: 1 100 000 — 1 000 000 = 100 000 рублей

НДФЛ при этом: 100 000 × 13% = 13 000 рублей.

Важно!

Нельзя к одному объекту одновременно использовать и вычет, и уменьшение на расходы.

Пример 5

А в такой ситуации, напротив, целесообразнее снижение базы на размер документально подтвержденных расходов: 1900 000 — 1 800 000 = 100 000 рублей. А применение вычета не уменьшит базу так же эффективно: 1 900 000 — 1 000 000 = 900 000 рублей.

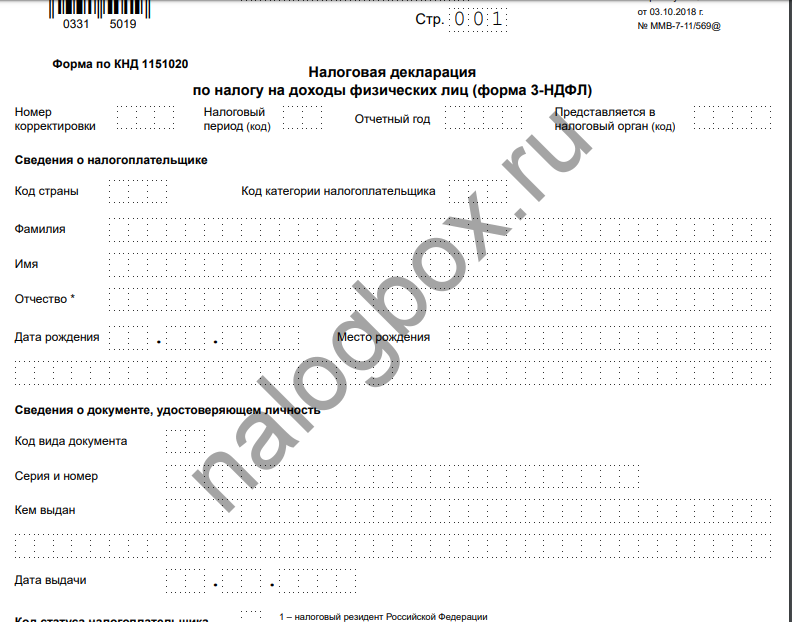

Перед уплатой налога необходимо подать декларацию 3-НДФЛ. Если в результате минимизации базы обложения налог станет равен нулю, декларацию нужно подавать все равно. О необходимости представить декларацию вас уведомит ИФНС путем направления письма как минимум за 30 дней до сроков — об этом сказано в ст.52 НК РФ. Если у вас есть Личный кабинет налогоплательщика, письмо придет вам туда.

Правила действуют в отношении любой жилой недвижимости и долей в них. По налогу с продажи комнаты вычет будет делиться согласно доле.

Пример 6

Комната равна ¼ доли в праве собственности. Поскольку расходов нет, остается вычет. Вычет делится на 4: 1 000 000 / 4 = 250 000 рублей. База: 400 000 — 250 000 = 150 000 рублей. НДФЛ: 150 000 × 13% = 19 500 рублей.

Важно!

Вычет можно использовать один раз в год. А уменьшение на расходы — неограниченное количество раз.

Налог с продажи второй квартиры можно будет уменьшить только по затратам, если за первую уже использован вычет. Но в новом календарном году право снова возникает.

Но можно подарить доли другим лицам, желательно — членам семьи и близким родственникам, чтобы не платить за подарок, а затем оформить отдельные договоры купли-продажи каждым. Тогда каждая доля будет рассматриваться как обособленный объект с предоставлением полного вычета. Налог на продажу квартиры 2 собственниками будет рассчитываться с полноценным вычетом 1 000 000 рублей каждому.

Налог на продажу движимого имущества физических лиц

В случае реализации движимых вещей из числа транспортных средств, гаражей и пр. действуют более простые правила:

- освобождаются операции, если имущество находилось в собственности больше 3 лет; здесь не действует деление на период до 2016 года и период после 2016 года;

- вычет предоставляется в размере 250 000 рублей;

- как и в случае с недвижимостью, можно снизить базу обложения на величину подтвержденных документацией затрат.

Пример 7

Рассмотрим НДФЛ при продаже дорогого недвижимого имущества физическим лицом.

Пример 8

НДФЛ при договоре мены

Сделка мены с точки зрения подоходного налогообложения делится для каждой стороны на следующие события:

- продажа своего имущества — нужно оценить срок владения, рациональность применения вычета или расходов;

- покупка имущества иного лица — за покупку платить НДФЛ, разумеется, не нужно, но расходы на покупку можно использовать для возврата уплаченных ранее сумм подоходного налога.

Налог при договоре мены долей квартиры между близкими родственниками будет считаться по общим правилам, т. к. в случае продажи неважно, в каких отношениях находятся стороны сделки. Родство имеет значение при дарении недвижимости.

Пример 9

Продажа по такому договору подлежит обложению с применением вычета, поскольку расходов не было — квартира приватизирована: 1 500 000 — 1 000 000 = 500 000 рублей. НДФЛ: 500 000 × 13% = 65 000 рублей.

За покупку в размере 2 000 000 рублей можно получить возврат, если собрать документы из перечня пп.4 п.1 ст.220 НК РФ. В декларации нужно отразить и продажу, и покупку, а налог будет равен нулю, т. к. с помощью возврата 65 000 рублей налога будут нивелированы. Эти расчеты нужно отразить в декларации. Ее удобно заполнять в Личном кабинете налогоплательщика.

Итоги

- Продажа недвижимого и некоторых движимых объектов облагается НДФЛ.

- Если имущество было в собственности больше 3, в некоторых случаях — 5, лет, то платить налог и подавать декларацию не требуется.

- Если налог к уплате есть, его можно уменьшить с помощью вычета или расходов.

- Даже после уменьшения налога до нуля необходимо подавать декларацию.

- НДФЛ при обмене квартиры уплачивается с отчуждения своего имущества, а приобретенное имущество можно использовать для получения возврата ранее уплаченных сумм НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 5,00)

Налог с продажи квартиры, дома, земельного участка и другой недвижимости

Если вы продали недвижимость, то должны заплатить налог с продажи. Размер налога стандартный – 13% от тех денег, что вы получили от покупателя. Тем не менее существуют законные способы, как уменьшить налог или не платить его вовсе.

Сегодня мы расскажем, в каких случаях наступает обязанность по оплате налога, какой налог с продажи не требует оплаты, как рассчитывается сумма налога и как уменьшить его размер.

Какая продажа не облагается налогом

Существует понятие минимального срока владения имуществом. Если квартира или другая недвижимость находится в вашей собственности дольше минимального срока, вы не должны платить налог при ее продаже. Основание: п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ, Письмо Минфина РФ от 14 января 2015 № 03-04-05/146. Для недвижимости установлено два минимальных срока – 3 года и 5 лет. Срок зависит от того, когда и как была получена недвижимость.

Трехлетний срок владения применяется, если:

- недвижимость была куплена до 01.01.2016 года;

- квартира или другая недвижимость – это наследство или подарок от близких родственников;

- это приватизированная квартира;

- квартира была получена по договору пожизненного содержания с иждивением.

Для всех остальных случаев действует срок в пять лет. Ниже мы подробно рассмотрим все возможные ситуации.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Налог с продажи, если недвижимость была куплена до 1 января 2016 года

Если вы приобрели недвижимость до 1 января 2016 года и она находится в вашей собственности больше 3 лет, вы имеете право не платить НДФЛ с продажи. Несмотря на то, что в 2016 году в Налоговый кодекс были внесены изменения, это правило действует и на сегодняшний день.

Пример:

В феврале 2015 вы купили дом по договору купли-продажи и оформили его в собственность. В марте 2018 дом был продан. В 2019 году вам не нужно платить налог с продажи, так как дом был куплен до 01.01.2016. В вашем случае действует минимальный срок 3 года. Также вы не обязаны подавать декларацию 3-НДФЛ и уведомлять налоговую инспекцию о проведенной сделке.

Налог с продажи, если недвижимость была приобретена после 1 января 2016 года

С 01.01.2016 года вступили в силу изменения в ст. 217.1НК РФ. Теперь, для того чтобы продать квартиру и не платить налог, нужно, чтобы она была в собственности не менее 5 лет. Это правило касается жилья, купленного после 01.01.2016 года. При этом в п. 3 статьи 217.1 НК РФ описаны ситуации, когда «минимальный предельный срок владения объектом недвижимого имущества составляет три года».

Ниже рассмотрим каждый случай.

Какой налог с продажи наследства

Если вы получили недвижимость в наследство, вы имеете право не платить НДФЛ с продажи через 3 года после получения права собственности на квартиру, то есть со дня смерти наследодателя. Основание: пп. 1 п. 3 ст. 217.1 НК РФ, Письмо Минфина России от 19 июня 2018 г. N 03-04-05/41648.

Пример:

В марте 2016 года вы получили в наследство от мамы земельный участок. Для того чтобы не платить налог, вы можете продать участок в любой момент, начиная с апреля 2019 года, так как на вас распространяется правило о минимальном периоде собственности 3 года. Вы имеете право не подавать декларацию 3-НДФЛ и не уведомлять налоговую инспекцию о сделке.

Какой налог с продажи недвижимости, полученной в подарок

Если недвижимость получена в подарок от члена семьи или близкого родственника, не нужно платить налог с продажи через три года после получения права собственности (пп. 1 п. 3 ст. 217.1 НК РФ). Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного Кодекса РФ, – это родственники по прямой восходящей и нисходящей линии: родители и дети; дедушки, бабушки и внуки; полнородные и неполнородные братья и сестры.

Пример:

В феврале 2017 года брат подарил вам комнату в коммунальной квартире. Если вы продадите ее после марта 2022 года, то имеете право не подавать декларацию 3-НДФЛ и не платить НДФЛ с продажи. Так как комната получена в подарок от близкого родственника, то на вас распространяется 3-летний срок владения.

Какой налог с продажи приватизированной квартиры

Вы можете продать квартиру и не платить налог, если после приватизации прошло больше 3 лет (пп. 2 п. 3 ст. 217.1 НК РФ).

Пример:

В мае 2019 года вы решили продать квартиру, которую приватизировали в январе 2016 года. С момента приватизации прошло больше трех лет, значит, по закону, вы освобождены от подоходного налога с продажи. Кроме того, вам не нужно информировать налоговый орган и подавать декларацию 3-НДФЛ.

Какой налог с продажи недвижимости, полученной плательщиком ренты по договору пожизненного содержания с иждивением

Если вы получили имущество по договору пожизненной ренты, вы имеете право на 3-летний минимальный срок владения.

Пример:

Вы заключили договор ренты и пожизненного содержания с иждивением с пожилой соседкой. Ежемесячно вы выплачивали ей ренту. После того, как соседка скончалась, вы на законных основаниях стали собственником ее квартиры. Через три года после оформления квартиры в собственность вы можете продать ее без налога.

Для всех остальных ситуаций недвижимость, купленную после 01.01.2016, можно продать без налога не ранее, чем через 5 лет после оформления права собственности.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Как не платить или уменьшить налог с продажи жилья

Если вы продали недвижимость раньше, чем наступил минимальный срок владения, то должны заплатить налог с продажи. Законодательством РФ предусмотрены налоговые льготы, уменьшающие налогооблагаемую базу – сумму, которую вам заплатили за квартиру. После применения льготы вы можете существенно, а иногда и до нуля, снизить налог от продажи квартиры. Подробно о способах уменьшения налога мы расскажем ниже.

. Важно:

- Если после использования льготы налог стал равен нулю, вам все равно нужно подать декларацию 3-НДФЛ в налоговую инспекцию по месту жительства. В декларации отражается доход от продажи и расчет налога. Только этот документ будет подтверждением того, что вы, продав квартиру, законно не заплатили налог. В противном случае у налогового органа будут к вам вопросы и на вас наложат штраф.

- Если вы продаете квартиру, купленную после 01.01.2016 года, то при ее продаже нужно смотреть стоимость, указанную в Кадастре. Сравнивается сумма по договору и 70% кадастровой стоимости. Налог платится с большей суммы.

Вычет расходов для уменьшения налога (разница между покупкой и продажей)

Один из способов уменьшить НДФЛ с продажи – это использовать не весь доход, а за вычетом расходов. Что это значит? Законодательством определено, что налог можно заплатить не со всей суммы, полученной при продаже, а за вычетом суммы покупки. То есть берется разница между деньгами, что вы получили за недвижимость, и теми деньгами, что вы когда-то отдали за эту же недвижимость. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Пример:

В 2017 году вы купили квартиру за 2 млн рублей и в 2018 продали за 5 млн. В 2019 вы должны подать в ИФНС декларацию 3-НДФЛ. Какой налог с продажи вы заплатите? Выгоднее воспользоваться вычетом расходов: из 5 млн. (доход) вычитаем 2 млн (расход). Получается, что 13% налога нужно заплатить с полученной разницы в 3 млн рублей: 13% х 3 млн. = 390 тыс. рублей.

Пример:

В 2018 году вы купили земельный участок за 3 млн, а в 2019 году продали его за 2,8 млн. Так как продажная стоимость была меньше покупной, вы освобождены от уплаты налога. Не забудьте подать декларацию! Несмотря на нулевой доход, вы обязаны оповестить налоговые органы о сделке.

При покупке и продаже недвижимости обязательно сохраняйте документы: договоры, платежки, чеки. Копии этих документов необходимо будет предоставить в налоговую инспекцию вместе с декларацией 3-НДФЛ. Если какой-то документ потерян, его можно восстановить. Подтверждение платежа взять в своем банке, а договор купли-продажи – в Росреестре, у риелторов или запросить копию у второй стороны сделки.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера «Секреты риэлтора»: Квартира-без-агента.ру. С помощью материалов сайта вы сможете самостоятельно ориентироваться в вопросах купли-продажи недвижимости, контролировать своего риэлтора и задавать ему правильные вопросы.

Имущественный вычет с продажи 1 миллион рублей

Если расходов на приобретение недвижимости не было, то разницу брать не из чего. Это бывает тогда, когда недвижимость была получена в наследство, подарена или приватизирована. В этой ситуации применяется имущественный вычет при продаже, максимальный размер которого 1 млн. рублей. То есть вы можете уменьшить налогооблагаемую базу на эту сумму. Напомним: налогооблагаемая база – это деньги, которые вы получили от продажи недвижимости, и с которых должны заплатить налог. Основание: пп. 1 п. 2 ст. 220 НК РФ.

Если стоимость проданного вами жилья меньше одного миллиона рублей, выгодно воспользоваться именно имущественным вычетом.

Пример:

Вы продали приватизированную квартиру и получили 2 млн рублей. Так как у вас не было расходов на ее приобретение, невозможно сделать вычет расходов. Какой налог с продажи в итоге? Применив имущественный вычет, вы должны будете заплатить налог не с двух, а с одного миллиона, то есть 130 тыс. рублей.

Не забудьте важный момент! Если квартира была куплена после 01.01.2016 года, то при ее продаже нужно смотреть стоимость, указанную в Кадастре. Сравнивается сумма по договору и 70% кадастровой стоимости. Налог платится с большей суммы.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Продавайте доли по отдельным договорам

Семейная пара владеет квартирой по договору общей долевой собственности. Каждый из супругов владеет ½ квартиры. Пара решила продать жилье по общему договору купли-продажи за 1,5 млн рублей и воспользоваться имущественным вычетом при продаже. Расчет налога для каждого супруга: 13% х (750 тыс. (стоимость ½ квартиры) – 500 тыс. (½ имущественного вычета)) = 32,5 тыс. рублей.

Если бы супруги продали свои доли не по общему договору купли-продажи, а по отдельным договорам, каждый из них применил бы имущественный вычет до 1 млн. рублей. В результате супруги были бы освобождены от уплаты налога, так как вычет полностью перекрыл бы стоимость доли. Основание: Письма Минфина РФ от 13 мая 2015 N 03-04-05/27395, 27 июня 2013 N 03-04-05/24491, 30 мая 2013 N 03-04-05/19766, Письмо ФНС России от 25 июля 2013 N ЕД-4-3/13578@.

Покупка и продажа недвижимости в одном году

Распространены ситуации, когда в календарном году (с 1 января по 31 декабря) продается одна квартира, а следом покупается другая. Если вы еще ни разу не воспользовались имущественным вычетом при покупке квартиры или у вас есть остаток вычета от предыдущей покупки, вы можете применить два вычета одновременно. Основание: Письмо Минфина от 11 февраля 2016 №03-04-05/7154.

Проще говоря, при продаже квартиры вы получаете имущественный вычет на 1 млн рублей, а при покупке квартиры – имущественный вычет на 2 млн рублей. Так как обе сделки прошли в одном году, они учитываются в одной декларации 3-НДФЛ. Рекомендуем прочитать статью «Налоговый вычет при покупке квартиры, дома, участка земли». В ней подробно описаны все нюансы получения налогового вычета при покупке жилой недвижимости.

Пример:

Вам достался в наследство дом, и в 2018 году вы продали его за 3 млн. В том же году купили квартиру за 4 млн. В 2019 году вы должны будете заплатить: 3 млн (стоимость дома) – 1 млн (вычет при продаже дома) – 2 млн (вычет за покупку квартиры) = 0. Таким образом, ваш налог от продажи дома равен нулю.

Правила применения вычетов при продаже недвижимости

По одному объекту недвижимости нельзя применить оба вычета. Вы должны выбрать – снизить налоговую базу за счет имущественного вычета или за счет вычета расходов на приобретение. Основание: Письмо ФНС России от 12 февраля 2013 № ЕД-4-3/2254@.

Пример:

В 2017 году вы за 2 млн. рублей купили квартиру, в 2018 продали ее за 3 млн. В 2019 году вы должны подать декларацию 3-НДФЛ. Давайте посчитаем, какая схема для вас более выгодна:

– Вычет расходов на приобретение. Налог берется с разницы между стоимостью покупки и стоимостью продажи: 13% х (3 млн – 2 млн) = 130 тыс. рублей.

– Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 1 млн рублей: 13% х (3 млн – 1 млн) = 260 тыс. рублей.

Очевидно, что в вашем случае выгоднее сделать вычет расходов на приобретение.

Имущественный вычет используется только раз в году. Если вы в одном календарном году продаете несколько квартир, уменьшить налог с продажи за счет имущественного вычета можно только по одной из них.

Пример:

В 2017 году вы получили в наследство квартиру и дом. В 2018 году вы продали дом за 3 млн и квартиру за 2 млн. Так как ни один из объектов недвижимости вы не покупали, и расходов на их приобретение у вас не было, в 2019 году при подготовке 3-НДФЛ используйте имущественный вычет. Но имейте в виду – применить вычет можно только на один объект. Какой налог с продажи компенсировать имущественным вычетом, выбирайте произвольно – это не влияет на конечную сумму налога. В результате размер вашего налога составит 520 тыс. рублей = 13% х (3 млн + 2 млн – 1 млн).

Если вы не единственный собственник жилья, то имущественный вычет распределяется на всех собственников. Вот как говорится в пп. 3 п. 2 ст. 220 НК РФ: «при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности)».

Пример:

Семейная пара владеет квартирой по договору общей долевой собственности. Каждый из супругов собственник ½ квартиры. Пара решила продать жилье по единому договору купли-продажи за 1 млн. и воспользоваться имущественным вычетом. Расчет налога для каждого супруга: 13% х (500 тыс. (стоимость половины квартиры) – 500 тыс. (половина имущественного вычета)) = 0.

Сроки подачи декларации 3-НДФЛ и оплаты налога

После продажи квартиры или другой недвижимости вы должны отчитаться перед налоговыми органами. Для этого до 30 апреля следующего года вы должны подготовить и передать в налоговую инспекцию по месту жительства декларацию 3-НДФЛ и пакет сопутствующих документов. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ.

В декларации отражается доход, полученный от сделки, и примененные налоговые вычеты. Если декларация нулевая, от вас больше ничего не требуется. Если же после применения вычетов остался налог, оплатить его следует до 15 июля того же года.

Пример:

В 2018 году вы продали квартиру. До 30 апреля 2019 года вы должны заполнить декларацию 3-НДФЛ и подать ее в налоговую инспекцию. Так как по итогу расчета вы остались должны, у вас есть срок до 15 июля 2019 года, чтобы оплатить налог с продажи квартиры.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Физлицо продало имущество организации: кто заплатит НДФЛ?

Продать что-либо физлицо может не только другому гражданину, но и организации или индивидуальному предпринимателю. Придется ли в этом случае физлицу платить НДФЛ?

Продажа имущества физлицом = облагаемый НДФЛ доход

По общему правилу все доходы физлица облагаются НДФЛ (п. 1 ст. 210 НК РФ) и продажа имущества – не исключение. Правда, есть некоторые нюансы.

Физлицо продало имущество организации…

В этом случае компания-покупатель не будет являться налоговым агентом (п. 2 ст. 226, пп. 2 п. 1 ст. 228 НК РФ), соответственно, у физлица возникает обязанность по подаче в налоговую инспекцию декларации (3-НДФЛ), а также уплате налога. Но опять же такая обязанность у гражданина возникает не всегда. Давайте рассмотрим различные ситуации.

Ситуация 1. Проданным имуществом физлицо владело больше минимального срока владения.

Налоговым кодексом установлен минимальный срок владения имущества, при превышении которого доход от продажи этого имущества НДФЛ не облагается (п. 17.1 ст. 217, ст. 217.1 НК РФ). Например, для транспортных средств минимальный срок владения составляет 3 года. Следовательно, если гражданин продал организации автомобиль, которым владел три года и более, то этому физлицу не придется ни подавать декларацию, ни уплачивать НДФЛ.

Ситуация 2. Проданным имуществом физлицо владело меньше минимального срока владения.

Если доход от продажи имущества все же подлежит обложению НДФЛ в силу того, что физлицо владело им меньше минимального срока, то 3-НДФЛ этому гражданину необходимо подать в любом случае, а вот сам налог, возможно, уплачивать не придется. Ведь при продаже имущества физлицо вправе заявить НДФЛ-вычет (пп. 1 п. 1 ст. 220 НК РФ). И здесь существует два варианта.

Вариант 1. Продажная стоимость имущества перекрывается имущественным вычетом.

Максимальный размер вычета, который можно получить при продаже своего имущества, вы найдете в пп. 1 п. 2 ст. 220 НК РФ. К примеру, при продаже транспортного средства максимальный НДФЛ-вычет составляет 250 тыс. руб. А значит, если физлицо продало организации автомобиль стоимостью 250 тыс. руб. и менее, то НДФЛ с дохода от этой сделки гражданину платить не нужно.

Вариант 2. Продажная стоимость имущества больше имущественного вычета.

Поясним на примере продажи того же автомобиля. Если стоимость проданного авто превышает 250 тыс. руб., то физлицу необходимо будет уплатить НДФЛ с разницы. Допустим, транспорт продан за 300 тыс. руб. Налог нужно будет уплатить с 50 тыс. руб. (300 тыс. руб. – 250 тыс. руб.).

Правда, вместо применения вычета физлицо вправе уменьшить доход от продажи имущества на расходы, связанные с его приобретением (пп. 2 п. 2 ст. 220 НК РФ). Безусловно, в этом случае у физлица должны быть в наличии документы, подтверждающие такие расходы (например, договор купли-продажи, платежные документы и т.д.). При наличии подтверждающих документов может получиться так, что физлицу нужно будет либо уплатить НДФЛ в сумме меньшей, чем пришлось бы перечислить при применении вычета, либо налог не нужно будет платить вовсе.

Пример 1. Гражданин продал организации автомобиль за 300 тыс. руб., но у физлица есть документы, из которых следует, что авто он приобрел за 280 тыс. руб. Значит, НДФЛ нужно будет уплатить с 20 тыс. руб. (300 тыс. руб. – 280 тыс. руб.), а не с 50 тыс. руб., как в случае применения вычета.

Пример 2. Гражданин продал организации автомобиль за 300 тыс. руб., но у физлица есть документы, из которых следует, что авто он приобрел за 320 тыс. руб. В данном случае физлицу не нужно уплачивать налог, так как покупная цена автомобиля превышает его продажную стоимость.

Ситуация 3. Физлицо продает имущество, которое использовалось им в предпринимательской деятельности.

Если экс-ИП продал имущество, которое использовалось им ранее в предпринимательской деятельности, то здесь важно, что это за имущество и когда оно продано. Ведь с 2019 года действует новое правило в отношении продажи предпринимательского имущества.

Имущество продано до 01.01.2019

Вне зависимости от того, какое имущество продает физлицо, если такое имущество ранее использовалось им в предпринимательской деятельности, доход от его продажи облагается НДФЛ. При этом применить вычет нельзя.

Имущество продано начиная с 01.01.2019

Если физлицо продает жилой дом, квартиру, комнату, дачу, садовый домик или долю (доли) в них, а также транспортное средство, то доход от продажи такого имущества облагается НДФЛ, если физлицо владело им менее минимального срока владения.

Если же речь идет о продаже иного имущества, то доход от его продажи облагается НДФЛ в любом случае.

Недвижимость в собственности менее 3/5 лет — какой налог надо платить при продаже в 2019 году?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Любой гражданин – налоговый резидент Российской Федерации обязан уплачивать все необходимые налоги в соответствии с Налоговым Кодексом Российской Федерации. Самым распространенным налогом для физических лиц является НДФЛ. Налог на доходы физических лиц подразумевают различные категории получения прибыли, в том числе, и прибыль с продаж.

Именно об этом виде налога поговорим подробнее в данной статье. Разберем, в каком размере необходимо уплачивать налог с продажи недвижимости физическим лицам. Выясним, является ли ставка фиксированной, или же зависит от определенных нюансов. А так же опишем исключения в уплате налога с продажи недвижимого объекта, который находился в собственности владельца менее 3 (или 5) лет.

Характеристика налога на доходы физических лиц в Российской Федерации

Аббревиатура «НДФЛ» расшифровывается как «налог на доходы физических лиц. В Сокращенно его еще называют подоходный налог. Плательщиками налога являются как граждане России, так и иностранные граждане – налоговые резиденты Российской Федерации.

В 2019 году россияне обязаны уплачивать налоги со следующих доходов:

- от заработной платы;

- от продажи имущества, находящейся в собственности менее 3 (или 5) лет;

- от прибыли, получаемой при сдаче недвижимости в аренду;

- от различного рода выигрышей;

- от принятия наследства (в некоторых случаях).

В случае дарения, НДФЛ платит не субъект отчуждаемого имущества, а субъект принимающий дарение. Закон объясняет это тем, что одариваемый получает доход в натуральной форме – в виде квартиры. Одаряемый, в данном случае, обязан оплатить фиксированную ставку по налогу физических лиц, а именно: 13%. К слову, для нерезидентов эта ставка составляет 30%.

Исключением в уплате налогов по сделке дарения является сделка между близкими родственниками:

- Между супругами

- Между родителями и детьми (в том числе, законно усыновленными)

- Дедушкой/бабушкой и внуками

- Братьями и сестрами (в том числе, неполнородными, то есть, с одним общим родителем).

Граждане, которые получили доход от продажи недвижимого имущества, должны подать декларацию в форме 3-НДФЛ в срок, не позднее 30 апреля следующего года. То есть, если сделка по продаже имущества произошла 17 марта 2019 года, то гражданин, получивший прибыль от продажи, обязан задекларировать свой доход до 30 апреля 2022 года. А оплатить НДФЛ нужно будет не позднее 15 июля года, следующего за тем, в котором был получен доход от сделки по продаже имущества.

Следует знать! Физические лица должны декларировать свой доход от продажи имущества самостоятельно. Не нужно ждать никаких уведомлений от налоговой инспекции. Незнание о данном правиле не освобождает налогоплательщика от ответственности.

Особенности уплаты НДФЛ при владении объектом недвижимости менее 3 (менее 5) лет, или когда заключать сделку продажи, дабы избежать налогов?

В соответствии с Законами Российской Федерации, а именно, Налоговым Кодексом, налоговый резидент обязан оформить налоговую декларацию по доходам при продаже недвижимости, корой владел менее 3 лет.

Если объект недвижимости был приобретен, и право на него было зарегистрировано до 1 января 2016 года, тогда, ее можно будет продать спустя 3 года владения без уплаты налога.

Например, если гражданин РФ приобрел квартиру 16 мая 2015 года, то после 17 мая 2018 года он сможет продать ее, не оформляя налоговой декларации.

В соответствии со статьей № 217.1 Налогового Кодекса Российской Федерации, «доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более».

А если гражданин зарегистрировал права собственности на недвижимость после 1 января 2016 года, то, в этом случае:

- Если недвижимость «досталась» текущему владельцу по договору ренты, по программе приватизации, по договору дарения или при получении наследства, продать объект, не платя НФДЛ, можно будет по истечении 3 лет. То есть, например, если резидент зарегистрировал квартиру себе в собственность по программе приватизации 20 апреля 2016 года, то продать ее без обязательства уплаты НДФЛ он сможет после 21 апреля 2019 года;

- При приобретении недвижимости с помощью сделки купли-продаже, продать объект, не платя налог, можно будет лишь спустя 5 лет законного владения. То есть, купленную в 2016 году квартиру без уплаты налогов можно будет продать не ранее, чем в 2022 года.

Особое внимание нужно уделять дате регистрации! 5 лет (или 3 года) отсчитываются именно от даты регистрации права собственности!

Кстати, эти законные правила касаются и сделок долевого участия. То есть, не важно, что договор долевого участия был заключен намного раньше, нежели было получено государственное свидетельство о регистрации права собственности на жилье. Все равно, вышеупомянутые правила распространяются и на данный вид приобретения недвижимости.

Законные способы уменьшения НДФЛ

- Законно уменьшить НДФЛ можно путем налогового вычета.

Налоговый вычет – это сумма, на которую уменьшается налоговая база для уплаты налога. В Налоговой системе Российской Федерации предусмотрены стандартные (статья № 218 НК РФ), имущественные (статья № 220 НК РФ), социальные (статья № 219 НК РФ) и другие налоговые вычеты.

Размер налогового вычета при продаже имущества может быть разным:

- Равным 1 миллиону рублей — при реализации жилой недвижимости и земельных участков. Например, жилой дом с земельным участком был приобретен резидентом Российской Федерации в 2013 году. А продан в 2015 году. Соответственно, при уплате налога бывший владелец дома может уменьшить налоговую базу на 1 миллион рублей, воспользовавшись правом на налоговый вычет. В этом случае налог будет исчисляться таким образом: (стоимость продажи. руб. – 1.000.000 руб.)*13%.

- 250 тысяч рублей при продаже прочего имущества (нежилых помещений, автомобилей). Рассчитывается аналогично первому примеру (с 1 млн. руб).

Налоговый, или имущественный вычет, доступен исключительно для резидентов Российской Федерации.

По статистике юридических консультаций, многие граждане пытаются «обойти» уплату налогов при продаже объекта недвижимости, который был в их владении менее 3 (или 5) лет. Фактически, такой способ существует – это дарение. Однако же «даритель» в данном случае рискует остаться без денег, ведь после подписания договора в нотариальной конторе, получатель недвижимости может просто отказаться от передачи денежных средств.

Всем известно, что умышленное нарушение Законов страны является уголовно наказуемым преступлением. А, пытаясь сэкономить на уплате налогов, недобросовестный гражданин рискует не только получить законное наказание, но и безвозвратно лишиться недвижимости.

Уменьшить налоговую базу на расходы, которые понес собственник при покупке недвижимого имущества. В этом случае, налог будет рассчитываться от разницы между доходом от продажи квартиры и ее первоначальной стоимостью. Например, собственник продаваемого жилья в свое время купил его за 5 млн. рублей, а продает за 7 млн. рублей. Тогда налог будет рассчитываться таким образом: (7-5) млн. руб * 13% = 260.000 рублей.

Внимание! Налогоплательщик имеет право воспользоваться лишь одним вариантом сокращения налоговой базы и только по одному продаваемому объекту!

Продажа квартиры по заниженной цене. Данный способ очень распространен среди резидентов страны, однако с годами он потерял всякий смысл, так как у недвижимости появилась кадастровая стоимость.

Кадастровая стоимость – это стоимость недвижимости, которая определяется специализированными организациями – независимыми оценщиками. Кадастровая стоимость приближена к рыночной стоимости жилья. Поэтому, сейчас, если реальная стоимость квартиры по договору купли-продажи окажется меньше 70% кадастровой стоимости, то налог будет считаться по полной стандартной программе. Кадастровую стоимость продаваемого недвижимого имущества определяют на дату 1 января 2016 год.

Чтобы избежать уплаты налога при дарении недвижимости между не близкими родственниками, многие пользуются такой, вполне законной, схемой. Например, родной дядя племянницы желает подарить ей квартиру на совершеннолетие. Однако при осуществлении прямой сделки дарения, племяннице придется уплатить соответствующий налог. Во избежание этого дядя может сначала подарить данную квартиру своей родной сестре, а затем его сестра подарит принятый ею в дар объект недвижимости своей дочери.

Однако не стоит забывать тот факт, что такие сделки отслеживаются по Закону, и если 2 договора дарения будут произведены в течение недели, сделки будут считаться официально неправомерными.