Налог на имущество физических лиц

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

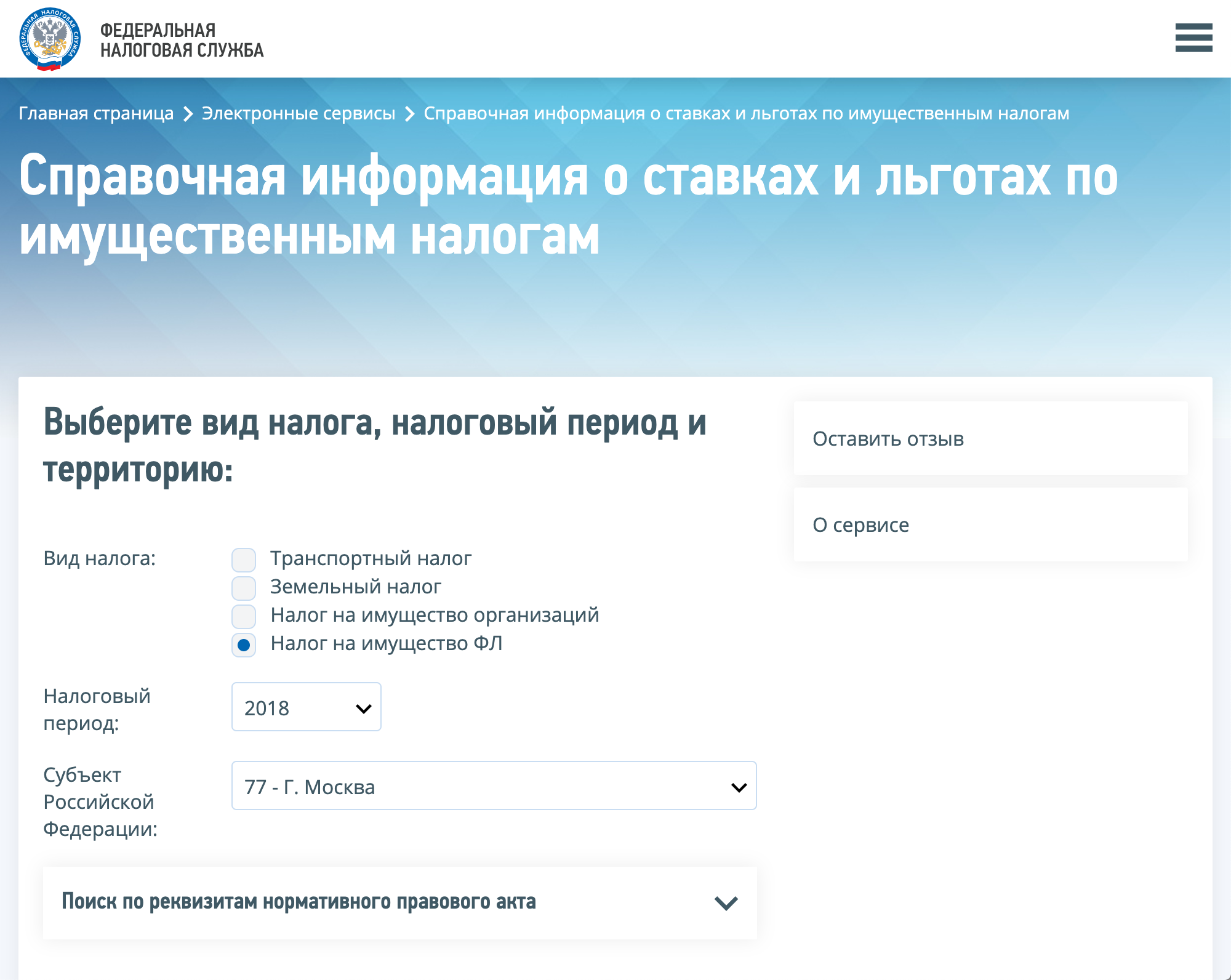

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

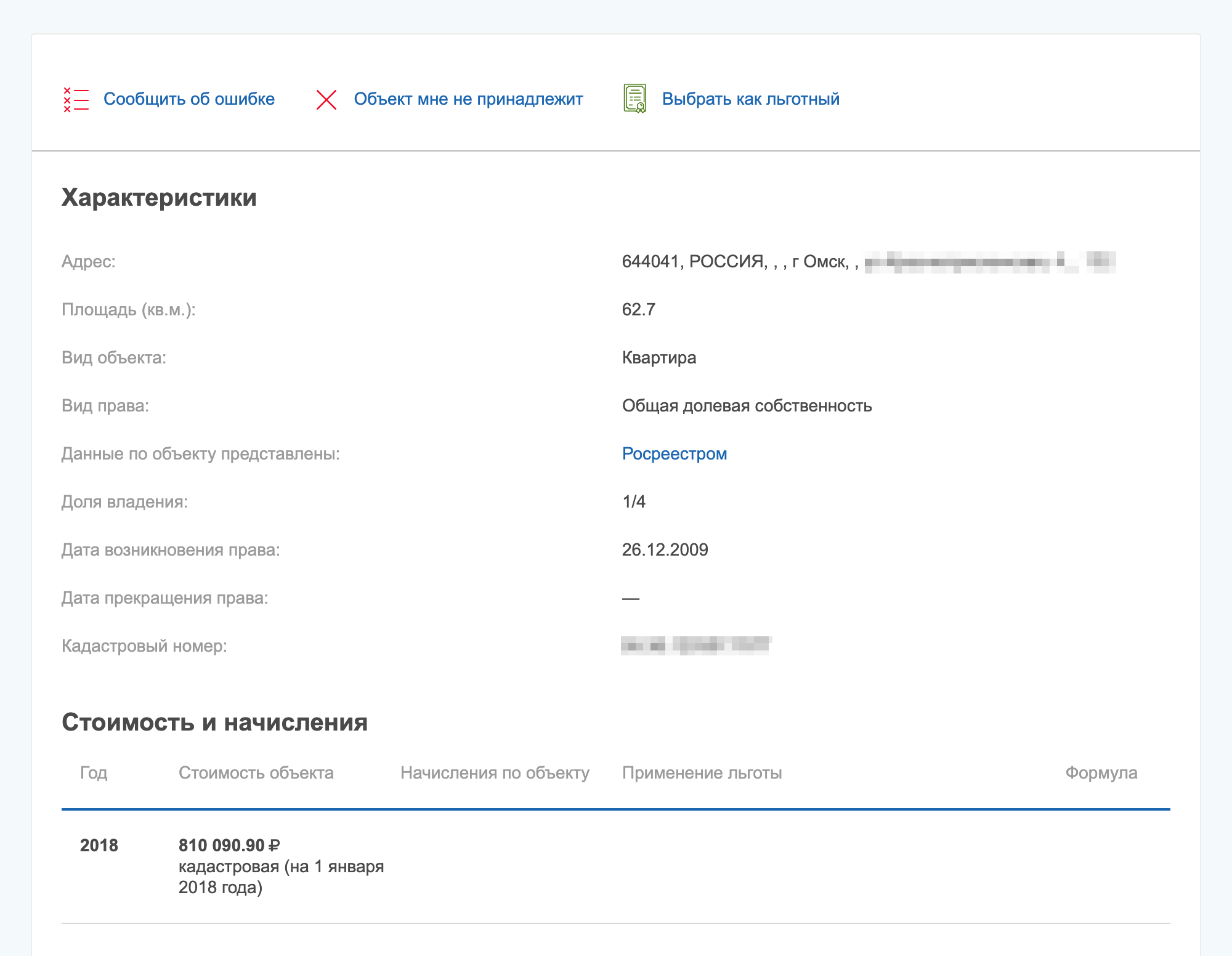

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

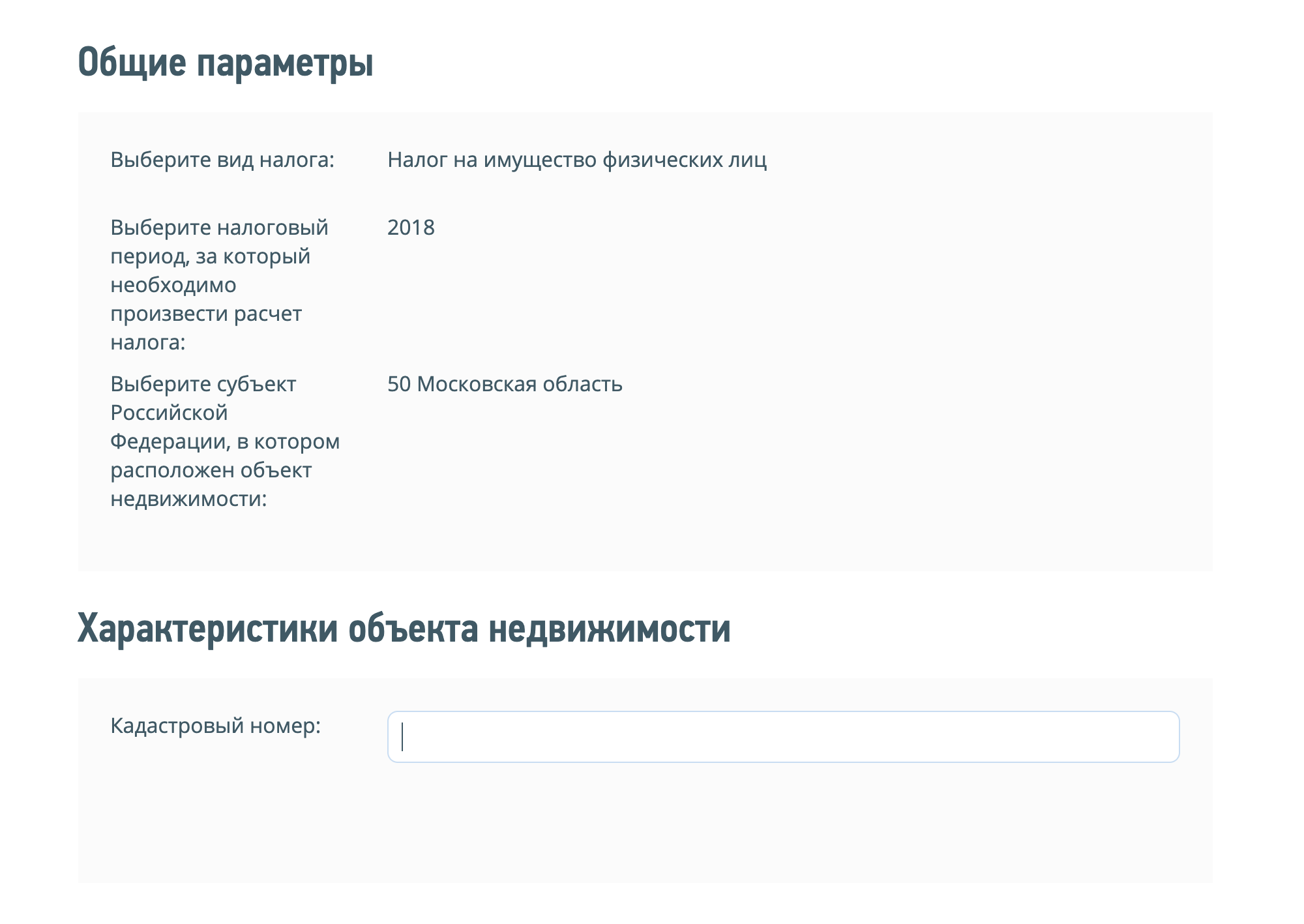

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

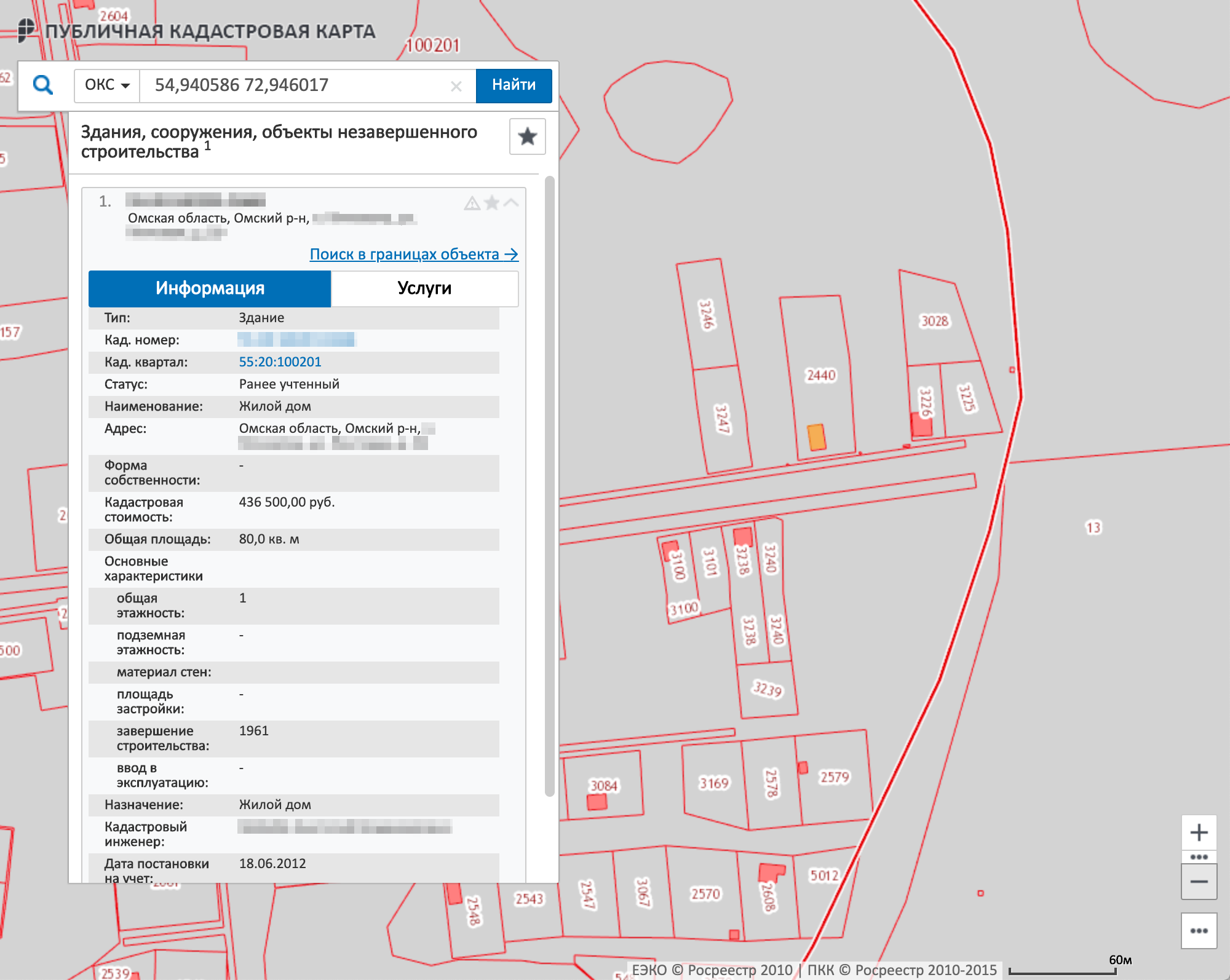

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2022 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2022 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2022 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2022 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2022 год составит 473 + (473 × 10%) = 520 Р .

В 2022 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2022 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2022 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Глава 32 НК РФ. Налог на имущество физических лиц

Налог на имущество физических лиц платят граждане (включая ИП), которые являются собственниками недвижимости, в том числе нежилой. Налог рассчитывают налоговики исходя из кадастровой или инвентаризационной стоимости. Данный материал, который является частью цикла «Налоговый кодекс «для чайников»», посвящен главе 32 НК РФ «Налог на имущество физических лиц». В этой статье доступно, простым языком рассказано о порядке расчета и уплаты налога на имущество физлиц и о ставках налога. Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

Где введена уплата налога на имущество физлиц

Во всех муниципальных образованиях России: сельских поселениях, городских округах, муниципальных районах и пр., а также в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом городе или поселке уплата налога на имущество физлиц вводится отдельным нормативным правовым актом (законом, решением или постановлением), который принимают органы представительной власти данного города или поселка.

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты налога на имущество физических лиц закреплены в главе 32 Налогового кодекса. Положения данной главы едины для всех муниципальных образований РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, муниципалитет может утвердить свои ставки налога. Главное, чтобы «местное» значение укладывалось в установленные главой 32 НК РФ рамки. К тому же «местные» ставки могут быть не едиными, а дифференцированными, то есть зависящими от вида объекта, его местонахождения, кадастровой или суммарной инвентаризационной стоимости, либо от вида территориальной зоны.

Помимо этого муниципалитетам разрешено увеличивать закрепленные в НК РФ размеры налоговых вычетов и вводить дополнительные льготы. А вот уменьшать вычеты и сокращать перечень льгот местные власти не вправе.

Размеры налоговых ставок и вычетов можно узнать в своей налоговой инспекции.

Кто платит налог

Физические лица (в том числе индивидуальные предприниматели) — собственники жилых домов, комнат, квартир, гаражей, машино-мест, единых недвижимых комплексов, объектов незавершенного строительства и прочих зданий, строений, помещений и сооружений (в том числе нежилых). Налогоплательщиками также являются владельцы жилых построек, которые расположены в приусадебных хозяйствах, на огородах, в садовых товариществах и на земельных участках, предназначенных для индивидуального жилищного строительства.

Кто не платит налог

В главе 32 НК РФ приведен закрытый перечень граждан, освобожденных от налога на имущество физлиц. Это инвалиды I и II групп, инвалиды детства, пенсионеры, ветераны, герои Советского Союза, герои Российской Федерации и ряд других категорий.

Если человек, имеющий право на льготу, владеет сразу несколькими однотипными объектами недвижимости, льгота предоставляется только в отношении одного из них по выбору самого налогоплательщика. Поясним на примере. Допустим, в собственности ветерана находятся две квартиры и три гаража. Тогда ему полагается льгота по одной квартире и одному гаражу. Оставшаяся квартира и два гаража облагаются налогом на общих основаниях.

Существуют и другие ограничения. Так, льготу можно получить только в отношении недвижимости, незадействованной в предпринимательской деятельности. Кроме того, под льготу ни при каких условиях не подпадают объекты незавершенного строительства и единые недвижимые комплексы.

Чтобы получить льготу за текущий год, нужно до 1 ноября этого года уведомить налоговую инспекцию о выбранном льготном объекте. Изменить свой выбор можно только со следующего года. Также следует написать заявление (о форме заявления см. «Утверждена новая форма заявления о предоставлении физлицам льготы по «имущественным» налогам»). Если «льготник» не известит ИФНС о том, какой объект он хочет освободить от налога, инспекторы сами сделают выбор. Это будет объект, сумма налога по которому максимальна.

Кто рассчитывает налог

Сумму налога на имущество физических лиц рассчитывают налоговики. Они же присылают налогоплательщику уведомление об уплате. При этом работники ИФНС могут предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

На практике нередко случается, что информация о приобретенных квартирах, домах, гаражах и проч. не поступает к налоговикам своевременно. В связи с этим уведомления не направляются, и, как следствие, налог не уплачивается.

Чтобы урегулировать эту проблему, с 1 января 2015 года введена новая обязанность физлиц. Теперь граждане-собственники недвижимости должны самостоятельно сообщить в инспекцию об объектах обложения налогом на имущество. Но делать это нужно не всегда, а только в том случае, если за весь период владения имуществом инспекторы так и не прислали уведомление об уплате налога. Помимо сообщения требуется представить документы, подтверждающие право собственности. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом. Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов объекта.

Как определяется налоговая база и налоговая ставка

Чтобы рассчитать сумму налога, необходимо знать значения таких показателей, как налоговая база и налоговая ставка. До 2019 года включительно были возможны два варианта определения базы и ставки: исходя из кадастровой стоимости объекта и исходя из инвентаризационной стоимости объекта.

С 2022 года и далее остается только первый вариант. Другими словами, во всех без исключения регионах база и ставка по налогу на имущество физлиц определяется только по кадастровой стоимости.

Как определяется налоговая база исходя из кадастровой стоимости

Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта по состоянию на 1 января. Если объект образован в середине года, то берется кадастровая стоимость на дату постановки объекта на кадастровый учет. Кадастровую стоимость можно узнать в документах на объект, в офисах Росреестра и кадастровой палаты, в Многофункциональных центрах (МФЦ) или на официальном сайте Росреестра. Данная информация предоставляется бесплатно.

При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета. В главе 32 НК РФ приведены следующие значения вычетов: для квартиры — кадастровая стоимость 20-ти квадратных метров, для комнаты — кадастровая стоимость 10-ти квадратных метров, для дома — кадастровая стоимость 50-ти квадратных метров, для единого недвижимого комплекса — 1 000 000 руб. Расчет базы проиллюстрируем на примере.

Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90 000 руб. Тогда сумма налогового вычета будет равна 1 800 000 руб.(20 х 90 000 руб.), а размер налоговой базы — 2 700 000 руб.(4 500 000 — 1 800 000).

Муниципалитеты вправе без каких-либо ограничений увеличивать вычеты. Если в результате размер вычета окажется больше, чем кадастровая стоимость объекта, налоговая база станет равной нулю. Отрицательное значение базы не предусмотрено.

Как до 2022 года определялась налоговая база исходя из инвентаризационной стоимости

Налоговая база расчитывалась по каждому объекту. В тех регионах, где до 2022 не вводили расчет налога исходя из кадастровой стоимости, база по налогу на имущество физлиц — это была инвентаризационная стоимость объекта. Ее устанавливало бюро технической документации (БТИ) и сообщает налоговикам.

При расчете суммы налога инвентаризационная стоимость умножалась на коэффициент-дефлятор, значение которого ежегодно устанавливало правительство РФ (в 2019 году оно составляло 1,518).

Инвентаризационную стоимость можно узнать в отделении БТИ по месту жительства. Для этого необходимо написать заявление, предъявить паспорт, документы на объект недвижимости и оплатить услуги.

Налоговые ставки

При определении базы исходя из кадастровой стоимости

Для жилых домов и жилых помещений, недостроенных жилых домов, гаражей и машино-мест ставка составляет 0,1% от кадастровой стоимости. Местные власти вправе увеличить данное значение, но не более чем в три раза. Также муниципалитеты могут понизить ставку до любого значения вплоть до нуля.

Для административно-деловых и торговых центров, нежилых помещений, используемых под офисы, торговых объектов, объектов общепита и бытового обслуживания, а также объектов с кадастровой стоимостью выше 300 млн. рублей ставка составляет 2% кадастровой стоимости. Данное значение является максимально допустимым, то есть муниципальные власти могут его понизить, но не могут увеличить.

Для всех прочих объектов максимально допустимая ставка составляет 0,5% кадастровой стоимости.

При определении базы исходя из инвентаризационной стоимости (до 2022 года)

Для регионов, где налог до 2022 года определялся исходя из инвентаризационной стоимости объектов, в НК РФ были установлены допустимые значения ставок:

Суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности)

Допустимое значение ставки

до 300 000 руб. включительно

до 0,1 % включительно

свыше 300 000 руб. до 500 000 руб. включительно

свыше 0,1 % до 0,3 % включительно

свыше 500 000 руб.

свыше 0,3 % до 2 % включительно

Местные власти выбирали значение ставки из допустимо возможного диапазона и утверждали его нормативным правовым актом. Если муниципалитет не утверждал свою ставку, то применялись следующие значения. Для объектов, чья суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика), не превышала 500 000 руб. включительно, ставка составляла 0,1%. Для всех прочих объектов ставка составляла 0,3%.

Чему равна сумма налога к уплате

Сумма налога, подлежащая уплате, равна налоговой базе, умноженной на налоговую ставку. Величина к уплате рассчитывается по итогам налогового периода, который равен одному календарному году.

В случае, когда право собственности на объект недвижимости возникло или прекратилось в середине года, налог на имущество нужно рассчитывать с учетом коэффициента. Чтобы его найти, надо взять число полных месяцев, в течение которых объект принадлежал налогоплательщику, и разделить на количество календарных месяцев в году. Если право собственности возникло до 15 числа включительно, то за полный месяц принимают месяц возникновения права. Если же право возникло после 15 числа, то данный месяц в расчет не берется. В случае прекращения права собственности действует противоположное правило. Если право прекратилось до 15 числа включительно, то данный месяц в расчет не берется. Если же прекращение права произошло после 15 числа, то за полный месяц принимают месяц прекращения права.

Допустим, гражданин приобрел жилой дом 20 февраля и продал 21 сентября. Получается, что владение домом длилось семь полных месяцев (март, апрель, май, июнь, июль, август, сентябрь). Значит, коэффициент равен 0,59 (7 мес.: 12 мес.).

При наследовании объекта недвижимости налог начисляется с даты открытия наследства. В случае, когда объект находится в общей долевой собственности, сумма налога определяется для каждого дольщика пропорционально его доле. Если объект находится в общей совместной собственности, величина налога делится на всех владельцев поровну.

На третий год после того, как налог стали рассчитывать исходя из кадастровой стоимости, нужно начинать применять следующее правило определения суммы налога, подлежащей уплате. Необходимо сравнивать две величины. Первая — это налог за текущий период. Вторая — это налог за предыдущий период, умноженный на коэффициент 1,1. Важная деталь: обе величины следует рассматривать без учета коэффициента, который применяется в ситуации, когда в середине года у налогоплательщика произошли какие-либо изменения (поменялась доля в праве общей собственности, появилось или пропало право на льготу, появилось или пропало право собственности на объект). Если окажется, что первая величина больше второй, налог за текущий период будет равен второй величине с учетом указанного выше коэффициента 1,1.

Данная формула не применяется в отношении торговых, офисных комплексов и других объектов, включенных в региональный «кадастровый» перечень. Исключение касается гаражей и машино-мест, входящих в состав этих объектов — к таким гаражам и машино-местам формула применяется.

Когда перечислять деньги

Получив уведомление об уплате налога за тот или иной год, собственник недвижимости обязан перечислить указанную сумму налога не позднее 1 декабря следующего года. Авансовые платежи по налогу на имущество физических лиц не предусмотрены.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе налога на имущество физлиц. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по налогу на имущество физлиц

Отчетность по налогу на имущество физических лиц не предусмотрена.

Правило переходного периода

В регионах, которые только что перешли на расчет налога исходя из кадастровой стоимости, действует правило переходного периода. Оно введено, чтобы не допустить резкого увеличения налоговой нагрузки. Применять данное правило нужно на протяжении трех лет с момента перехода.

Согласно правилу сотрудники ИФНС обязаны рассчитать налог дважды: первый раз исходя из кадастровой стоимости, и второй раз исходя из инвентаризационной стоимости. Затем эти две величины нужно сравнить. И если окажется, что величина налога по кадастровой стоимости выше, то налог рассчитают по формуле:

Н = (Н1 — Н2) x К + Н2

Н — сумма налога к уплате;

Н1 — сумма налога, рассчитанная исходя из кадастровой стоимости;

Н2 — сумма налога, рассчитанная исходя из инвентаризационной стоимости;

К — понижающий коэффициент.

- 0,2 — первый год;

- 0,4 — второго год;

- 0,6 — третий год;

На четвертый год после того, как в регионе введен порядок расчета по кадастровой стоимости, налог будет рассчитываться по общему правилу, то есть путем умножения налоговой базы на налоговую ставку.

Налог на имущество физлиц для предпринимателей

Индивидуальные предприниматели, которые использовали недвижимость в своей коммерческой деятельности, вправе включить налог на имущество физлиц в профессиональные вычеты и уменьшить тем самым сумму НДФЛ. Правда, данное правило распространяется не на любое имущество. Исключение сделано для жилых домов, квартир, гаражей и дач.

Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

признание имущества объектом налогообложения;

наличие у лица права собственности на конкретное имущество;

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

единый недвижимый комплекс;

квартира, комната или иного рода жилое помещение;

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

гараж или парковочное место;

недостроенный недвижимый объект;

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2022 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2022 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

стоимость 50 квадратных метров площади – для дома;

стоимость 20 квадратных метров площади – для квартиры;

цена 10 квадратных метров – для комнаты;

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

Узнать кадастровую стоимость объекта.

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налог на имущество физических лиц: ставки, примеры расчета

Налог на имущество физических лиц регламентируется главой 32 Налогового Кодекса РФ. В ней определены основные параметры для расчета: субъект, объект, ставка, период, льготы, порядок расчета и уплаты. Налогоплательщиками по данному виду сбора признаются физ. лица, у которых зарегистрировано право собственности на недвижимое имущество.

Какие объекты облагаются налоговым сбором

Перечень объектов, за который уплачивается имущественный налог, закреплен в статье 401 НК РФ. Согласно данной статьи подлежит налогообложению следующее имущество:

- жилые дома;

- квартиры;

- комнаты;

- гаражи;

- машино-места;

- незавершенное строительство;

- иные здания, строения, помещения.

Помещения, входящие в состав общего имущества многоквартирного дома, не признаются объектами налогообложения.

Налогооблагаемая база

База для расчета налогового сбора определяется на основании статьи 402 НК РФ. До 1 января 2022 г. она может исчисляться по кадастровой или инвентаризационной оценке. До 2015 г. налоговая база рассчитывалась по инвентаризационной стоимости. В период 2015-2019 годы органы власти субъектов РФ должны принять нормативно-правовые акты, определяющие порядок расчета исходя из кадастровой оценки.

Как узнать кадастровую оценку

Информация о кадастровой стоимости недвижимости находится в открытом доступе на сайте rosreestr.ru. Она предоставляется по запросу пользователя бесплатно.

Чтобы получить сведения нужно перейти в раздел «электронные услуги» и выбрать подраздел «справочная информация». Для поиска объекта следует указать один из параметров:

- кадастровый/условный/ранее присвоенный номер;

- адрес;

- права/ограничения.

После этого нажать кнопку «сформировать запрос». На экране отобразится информация об искомом объекте.

Помимо этого, получить информацию о стоимости объекта можно при личном обращении в отделение Росреестра.

Особенности определения базы для некоторых категорий объектов

Налоговым Кодексом предусмотрены следующие вычеты при определении налогооблагаемой базы:

- 20 кв. метров для квартир;

- 10 кв. метров для комнат;

- 50 кв. метров для жилого дома;

- 1 000 000 рублей для единого недвижимого комплекса, в состав которого входит хотя бы один жилой объект.

Гражданка Крылова владеет однокомнатной квартирой в г. Челябинске. Кадастровая цена объекта 2 170 000 рублей, площадь – 35 кв. метров. Согласно п. 3 ст. 403 налогооблагаемая база по квартире может быть уменьшена на 20 кв. метров. Чтобы рассчитать этот показатель, сначала нужно определить цену 1 кв. метра. Для этого нужно кадастровую стоимость поделить на площадь квартиры: 2 170 000/35 = 62 000.

Полученное число нужно умножить на 20 кв. метров: 62 000 × 20=1 240 000 – сумма налогового вычета. Для определения налогооблагаемой базы нужно из кадастровой стоимости отнять получившуюся сумму вычета: 2 170 000-1 240 000=930 000. Таким образом, гражданка Крылова будет платить налог не с полной кадастровой цены (2,17 миллионов), а только с оставшейся после применения вычета части (930 тысяч).

Для семей, имеющих 3 и более несовершеннолетних детей, налоговая база дополнительно уменьшается на 5 кв. метров для квартир или комнат, и на 7 кв. метров для жилого дома. Вычет предоставляется на каждого ребенка. Данный вычет применяется в отношении 1 объекта каждого вида. Для уменьшения налогооблагаемой базы многодетной семье необходимо предоставить в ФНС заявление.

Власти субъектов РФ могут увеличить размеры налоговых вычетов. Если после уменьшения налогооблагаемой базы на величину вычета она имеет отрицательное значение, то база принимается равной 0. В таком случае ничего уплачивать не нужно.

Инвентаризационная стоимость

Если субъектом РФ не принят нормативно-правовой акт, определяющий налогооблагаемую базу по новым правилам, то для исчисления применяется инвентаризационная стоимость, умноженная на коэффициент-дефлятор.

Данный коэффициент ежегодно устанавливается Приказом Минэкономразвития России. В 2019 г. он составляет 1,518.

Если гражданин владеет несколькими видами недвижимого имущества, расположенными в одном регионе, то для расчета берется их суммарная стоимость.

Ставки

В статье 406 НК РФ прописаны базовые ставки для вычисления налогового сбора. Они могут быть понижены по решению местных властей до 0% или увеличены, но не более чем в 3 раза.

Для расчета по новым правилам применяются следующие ставки:

- 0,1% – для квартир, комнат, гаражей, жилых домов, машино-мест;

- 2% – для административно-деловых зданий, торговых центров и иных объектов, цена которых превышает 300 миллионов рублей;

- 0,5% – для прочих объектов.

На основании п. 8.1 ст. 408 введено ограничение по ежегодному приросту суммы налогового сбора. При исчислении налога по кадастровой оценке, начиная с третьего налогового периода, будет применяться коэффициент 1,1. Этот коэффициент предназначен для сдерживания скачка роста суммы налога к уплате.

Если исчисленная сумма налога превысит размер сбора за предшествующий период, то налогоплательщику нужно будет заплатить размер налога, рассчитанный по предыдущему году и умноженный на коэффициент 1,1.

Коэффициент не будет применяться в отношении недвижимого имущества коммерческого назначения, таких как торгово-административные здания, но он применяется в отношении гаражей и машино-мест, расположенных в них.

В переходный период с 2015 по 2019 год при исчислении применяется специальный коэффициент для уменьшения суммы налога:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год.

Порядок применения коэффициента прописан в п. 8 ст. 408 НК РФ. Если при исчислении налогового сбора по кадастровой стоимости его размер будет меньше или равен сумме налога, рассчитанной по инвентаризационной оценке, то коэффициент для уменьшения не применяется.

Для расчета по инвентаризационной стоимости налоговая ставка устанавливается исходя из оценки объекта, с учетом доли налогоплательщика в праве собственности:

- до 300 тыс рублей – 0,1%;

- 300-500 тыс – 0,1-0,3%;

- свыше 500 тыс – 0,3-2%.

К ставкам может быть применен понижающий коэффициент. Он может устанавливаться в зависимости от конкретных параметров недвижимого имущества, таких как вида объекта, его места нахождения или территория, в границах которой он расположен.

Льготы

Некоторые категории налогоплательщиков могут претендовать на льготу в размере 100% от исчисленной суммы налогового сбора к уплате. Их перечень закреплен в статье 407 НК РФ. Льготу по уплате налога имеют следующие налогоплательщики:

- инвалиды 1 и 2 группы;

- Герои России и Советского Союза;

- участники ВОВ, гражданской войны и ветераны боевых действий;

- лица, подвергшиеся воздействию радиации вследствие аварии на Чернобыльской АЭС, производственном объединении «Маяк» или Семипалатинском полигоне;

- граждане, выполнявшие интернациональный долг в Афганистане или других странах, в которых велись боевые действия;

- пенсионеры;

- военнослужащие, в том числе уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с орг-штатными мероприятиями, имеющие общую выслугу 20 лет и более;

- родители и супруги военнослужащих, погибших при выполнении служебных обязанностей;

- члены семей военнослужащих, потерявших кормильца.

Льгота распространяется только на один объект каждого вида. При этом она не распространяется на недвижимое имущество, которое налогоплательщик использует в целях получения прибыли.

Льгота в размере 100% предоставляется в отношении сооружений или хозяйственных построек, расположенных на землях, предназначенных для ИЖС, ведения подсобного хозяйства, огородничества или садоводства.

Если гражданин владеет несколькими объектами одного вида, то вправе самостоятельно выбрать льготный объект. Для этого ему необходимо направить уведомление в ФНС. Если налогоплательщик не обратился в инспекцию, то ФНС самостоятельно определяет, на какой объект не будет начисляться налог. При этом налогом не будет облагаться самая дорогостоящая недвижимость.

Примеры расчета

Чтобы проверить налог, рассчитанный налоговым органом, налогоплательщику потребуется знать следующие параметры:

- по какой стоимости исчисляется налог в регионе;

- стоимость недвижимости;

- льготы и вычеты;

- ставка;

- дополнительные коэффициенты.

Пример расчета по инвентаризационной стоимости

Гражданин Сергеев имеет в собственности квартиру, гараж и дом. Инвентаризационная стоимость каждого объекта следующая:

- квартира – 300 000 рублей;

- гараж – 50 000 рублей;

- дом – 450 000 рублей.

Все объекты расположены в одном регионе. Налогооблагаемая база за 2019 год будет равна 1 214 400 ((300000 + 50000 + 450000) × 1,518). Для расчета суммы налога нужно умножить получившуюся базу на ставку 1214400 × 0,3% = 3643,2 – сумма налога за все три объекта.

Пример расчета после 2022 года

Гражданка Селезнева Н.К. купила 10 августа 2019 года дом, площадью 80 кв. метров. Кадастровая стоимость дома – 2 миллиона рублей. В 2022 году ей необходимо будет уплатить налог, который рассчитывается по формуле:

Н – сумма к уплате;

Нб – налоговая база после вычета;

Ст – ставка;

Кмв – количество месяцев фактического владения объектом.

Чтобы рассчитать налоговую базу следует вычислить цену 1 кв. метра. Для этого нужно кадастровую стоимость разделить на площадь. 2 000 000/80=25 000 рублей.

Для жилого дома предусмотрен вычет в размере 50 кв. метров. 25 000 × 50 = 1 250 000 рублей – сумма вычета. Налогооблагаемая база равна 750 000 (2 000 000 – 1 250 000).

Налоговая ставка для жилого дома 0,1%. Н = 750 000 × 0,1% × 5/12 = 312,5 рублей. В следующем году, за полные 12 месяцев владения объектом, сумма составит 750 рублей.

Пример расчета для доли в объекте недвижимости

Березкин П.Р. и Березкина Е.С.имеют в долевой собственности квартиру, площадью 42 кв. метра. Доля Березкин П.Р. составляет 40%, при этом он является инвалидом 1 группы. Доля Березкиной Е.С. – 60%. Кадастровая стоимость объекта – 4 200 000 рублей.

Цена 1 кв. метра 100 000 рублей (4 200 000/42). Не облагается налоговым сбором 20 кв. метров, то есть из кадастровой стоимости нужно вычесть 2 000 000 (100 000 × 20). Налогооблагаемая база равна 2 200 000 (4 200 000 – 2 000 000). Сумма налога – 2 200 рублей (2 200 000 × 0,1%).

Так как Березкин П.Р. является инвалидом 1 группы, он имеет льготу в размере 100% по уплате. Березкиной Е.С. принадлежит только 60% от квартиры. Для нее сумма к оплате составит 1 320 рублей (2 200 × 60%).

Сроки

Срок уплаты налога определяется в соответствии со статьей 409 НК РФ. Согласно пункту 1 указанной статьи налогоплательщик обязан оплатить налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налоговым периодом в соответствии со статьей 405 НК РФ признается календарный год.

Как узнать сумму к уплате

Ежегодно, не позднее, чем за 30 дней до наступления даты оплаты, ФНС направляет в адрес налогоплательщика уведомление, в котором содержатся сведения о начисленной сумме. Если плательщик не получил налоговое уведомление, то это не значит, что он вправе не уплачивать налог.

С 2015 году за налогоплательщиками закреплена обязанность по информированию налогового органа об имеющихся в собственности объектах недвижимости или автотранспортных средствах. Для этого необходимо в срок до 31 декабря года, следующего за годом приобретения имущества в собственность, направить в ФНС копии правоустанавливающих документов.

Также налоговое уведомление направляется налогоплательщику через личный кабинет на сайте www.nalog.ru. Посмотреть его можно в разделе «мои налоги». На портале можно не только отслеживать начисленные суммы, но и производить оплату онлайн, с помощью банковской карты.

Если кадастровая стоимость недвижимости превышает рыночную, то налогоплательщику необходимо обратиться в территориальную комиссию Росреестра с жалобой. При неудовлетворительном ответе комиссии налогоплательщик вправе обратиться в суд. В ходе судебного разбирательства будет проведена оценка объекта независимыми оценщиками. Если оценка недвижимости по решению суда будет ниже, чем кадастровая стоимость, то Росреестр будет обязан внести изменения в ЕГРН, а ФНС пересчитает сумму к уплате.

Если кадастровая стоимость недвижимости превышает рыночную, то налогоплательщику необходимо обратиться в территориальную комиссию Росреестра с жалобой. При неудовлетворительном ответе комиссии налогоплательщик вправе обратиться в суд. В ходе судебного разбирательства будет проведена оценка объекта независимыми оценщиками. Если оценка недвижимости по решению суда будет ниже, чем кадастровая стоимость, то Росреестр будет обязан внести изменения в ЕГРН, а ФНС пересчитает сумму к уплате.

Обязанность по уплате имущественного налога возникает у каждого налогоплательщика с момента регистрации права собственности. Если гражданин не получил уведомление из налогового органа, то ему следует самостоятельно обратиться в ФНС для оформления квитанции на оплату налога. За несвоевременную уплату налогоплательщику будут начислены пени, расчет которых производится исходя из ставки рефинансирования. Пени начисляются за каждый день просрочки оплаты. Также ему грозит штраф в размере 20% от неоплаченной суммы.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Налог на имущество физ. лиц

Налог на имущество физических лиц являет собой финансовое обременение, установленное и используемое на территории определенного субъекта (МО). Носителем налоговых обязательств выступают физлица, которые наделены правом собственности в отношении налогооблагаемого объекта.

Обратите внимание: обязательства по уплате пошлины касаются всех собственников, несмотря на их возрастную категорию. За владельцев, не достигших 18-ти лет, осуществлять внесение платежей полагается их законным представителям (родители, опекуны, пр.).

Ранее размер налога зависел от инвентаризационной стоимости объекта (ИС). Однако с начала 2015 г. Кодекс (гл. 32) определяет иной способ исчисления, в котором не последнюю роль играет кадастровая стоимость имущества (КС). Всем МО предписано начать использовать данную систему до 2022 г.

Объекты налогообложения

Согласно положениям ст. 401 НК РФ, налог на имущество физических лиц в 2018 году должны уплачивать владельцы нижеуказанных объектов:

- Жилая недвижимость (квартира, дом, комната).

- Гараж, парковочное место.

- Коммерческий комплекс.

- Строящийся объект.

- Иное.

В данный перечень не входят помещения общего пользования в многоэтажном жилье.

Важный нюанс: если постройка находится на территории, регламентированной как земля под ИЖС, подсобное хозяйство и пр., она также считается жилой недвижимостью.

Ставки налога на имущество

Определением ставки налогообложения занимаются местные власти в каждом отдельно взятом МО. Тем не менее, они должны оставаться в рамках тех значений, которые регламентированы на федеральном уровне.

В текущем году имущественный налог определен такой ставкой:

- 0,1% – актуально для жилого помещения, либо для постройки небольшой площади (в пределах 50 кв. м.).

- 2 % – применимо, если кадастровая ценность имущества не выходит за рамки 300 млн. руб.

- 0,5 % – для иных объектов, находящихся на территории РФ.

Если на местном уровне ставки налога не обозначены, значит, в отношении владельцев имущества в данном МО действуют указанные выше показатели.

Использование ИС объекта устанавливает следующие ставки для расчета размера налога:

- Менее 0,1 % для имущества дешевле 300 тыс. руб.

- 0,1 – 0,3 %, если цена варьируется в рамках 300 – 500 тыс. руб.

- 0,3 – 2,0 %, если объект дороже 500 тыс. руб.

Важное уточнение: при указанном способе расчета во внимание принимается исключительно материальная ценность недвижимости, но не разновидность или целевое назначение объекта.

Как рассчитывается имущественный налог?

Исчисление размера обязательной пошлины осуществляет налоговая инспекция. Она же направляет физлицу соответствующее уведомление.

В разных субъектах страны налог на имущество физических лиц в 2018 году вычисляется с учетом либо инвентаризационной, либо кадастровой стоимости объекта.

Последняя должна быть подтверждена до 01.12 текущего года соответствующим опубликованным нормативным документом. Если проигнорировать данное правило, в рамках конкретного МО расчет за 2018 г. будет осуществляться, исходя из ИС недвижимости.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН , где

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Расчёт налога на имущество по инвентаризационной стоимости

Если до начала действующего года в качестве оснований для исчисления не была выбрана кадастровая ценность, налог на имущество физических лиц за 2018 год будет сформирован по формуле:

Н = ИС x РД x СН.

Если носитель налоговых обязательств располагает несколькими объектами в пределах одного МО, в котором регламентирована единая ставка, пошлина будет рассчитываться с общей ИС всей недвижимости.

Если на территории одного МО действуют разные ставки в зависимости от типа объекта (жилой, не жилой и пр.) или иных параметров, расчет пошлины производится с общей ИС каждого типа недвижимости.

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 – Н2) x К + Н2 , где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 – пошлина, рассчитанная на основании КС;

Н2 – сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 – актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Налог, начисленный за действующий год, предписано оплатить в срок до 1.12.2019 г, вне зависимости от территориального расположения. В противном случае неплательщику за каждый просроченный день грозит штраф, сумма которого равна 1/300 от действующей ставки рефинансирования ЦБ РФ. Обратите внимание: инспекция вправе уведомить трудовую организацию должника и взыскать с последнего задолженность в счет зарплаты.

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

- Герои СССР, Герои России, получатели ордена Славы всех степеней.

- Нетрудоспособные граждане (1-я, 2-я группа).

- Лица с врожденной нетрудоспособностью.

- Участники военных операций.

- Служащие ВМФ, Советской Армии, ОВД и пр. по добровольному найму, которые являлись штатными сотрудниками организаций, причисленных к составу действующей армии во времена ВОВ.

- Лица, в ходе военных действий пребывавшие на территории, оборону которой причисляют в выслугу лет для назначения пенсионных выплат на льготных основаниях.

- Семьи, кормилец которых погиб во время несения воинской службы.

- Семьи, чьи родные погибли в ходе исполнения служебного долга.

- Лица, не менее 20-ти лет посвящавшие себя службе в армии, отправленные на пенсию ввиду достижения соответствующего возраста.

- Граждане, которые вправе рассчитывать на социальную поддержку (согласно Закону РФ № 1244-1, ФЗ № 175, ФЗ № 2).

- Лица, напрямую участвующие в тестировании ядерного оружия и устранении последствий технологических катастроф на стратегически важных точках.

- Лица, пострадавшие в результате работ, напрямую или косвенно связанных с космической техникой и ядерными установками.

- Лица преклонных лет (55 лет для женщин и 60 лет для мужчин), которым законодательно полагается ежемесячная финансовая поддержка.

- Лица, трудовая деятельность которых имеет непосредственное отношению к творчеству и выполняется в специализированном месте (студия, галерея, концертный зал и пр.).

- Владельцы помещений площадью менее 50 кв. м. Последние должны быть построены на территориях, предназначенных под садоводство и подсобное хозяйство для личного использования.

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами. В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.

Налог на имущество физических лиц

Налог на имущество физических лиц – это местный налог, то есть платежи граждан-плательщиков налога поступают в доход местных бюджетов. Установлен этот имущественный налог Налоговым кодексом РФ и регулируется нормативными правовыми актами региональных властей. Налоговым периодом по налогу на имущество физических лиц является год.

Налог на имущество физических лиц – это местный налог, то есть платежи граждан-плательщиков налога поступают в доход местных бюджетов. Установлен этот имущественный налог Налоговым кодексом РФ и регулируется нормативными правовыми актами региональных властей. Налоговым периодом по налогу на имущество физических лиц является год.

Кто платит налог на имущество

Налог на имущество физических лиц должны платить все владельцы недвижимости, находящейся в России. К недвижимости, по которой уплачивается налог на собственность, относятся жилые дома, квартиры, комнаты, гаражи, машино-места, объекты незавершенного строительства, другие строения.

Если объект недвижимости оформлен на ребенка, то он тоже должен платить налог на недвижимость. Оплачивать налог на имущество физических лиц за несовершеннолетнего ребенка должны его законные представители: родители, усыновители или опекуны. Об этом говорится в пункте 1 статьи 26 Налогового кодекса и в пункте 1 статьи 28 Гражданского кодекса РФ.

Какая недвижимость облагается налогом

В статье 401 НК РФ перечислены объекты собственности, по которым уплачивается налог на недвижимость. К ним относятся:

- жилые дома;

- комнаты и квартиры;

- гаражи, собственные места для машин в паркингах и на стоянках;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- иные здания, строения, сооружения, помещения.

О том, что у гражданина появилась обязанность уплачивать налог на имущество физических лиц, работники ФНС узнают от организаций, осуществляющих регистрацию прав на недвижимость и кадастровый учет. В соответствии со статьей 85 НК РФ эти органы подают всю необходимую информацию в налоговую инспекцию по факту постановки объекта налогообложения на учет и оформления права собственности. А в дальнейшем эти сведения подаются ежегодно.

Льготы по налогу на недвижимость

Все льготники по налогу на имущество физических лиц перечислены в пункте 1 статьи 407 НК РФ. В частности, это

- Герои СССР и Герои РФ, граждане, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники ВОВ, других боевых операций;

- граждане, подвергшиеся радиации вследствие перечисленных в статье 407 случаев;

- военнослужащие и члены их семей в определенных случаях;

- пенсионеры и еще несколько категорий граждан.

В подпунктах 14 и 15 пункта 1 указанной статьи указаны еще две категории лиц, имеющих право на льготу в отношении определенных объектов и в зависимости от рода занятий. Во-первых, это творческие работники в отношении специально оборудованных помещений, например творческих мастерских. А во-вторых, граждане – собственники строений площадью не более 50 метров, находящихся на дачных участках или на участках для индивидуального жилищного строительства.

Льгота по имущественному налогу дается в размере суммы налога. Другими словами льгота полностью покрывает налог, и в итоге налог на имущество физических лиц не уплачивается.

Налоговая льгота может быть предоставлена по желанию налогоплательщика по одному объекту каждого вида, даже если у налогоплательщика есть несколько оснований для применения льготы.

Не ко всякому облагаемому налогом на недвижимость имуществу можно применить льготы. Объекты собственности, к которым можно применить льготу, перечислены в статье 407 НК РФ. Сюда относятся:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещения, используемые для творческих мастерских, творческих студий, ателье и т.п.

- хозяйственные строения площадью меньше 50 кв. м, расположенные на дачных участках, в садоводствах и т.п.;

- гараж или место в паркинге или на стоянке.

Запрещено применение льготы в отношении объектов, стоимостью больше 300 млн руб. по результатам кадастровой оценки, а также объектов, по специальному перечню административно-деловых и торговых центров. В регионах местными властями могут быть утверждены дополнительные льготы по имущественным налогам.

О местных льготах можно узнать на официальном сайте Федеральной налоговой службы в разделе «Справочная информация» или обратившись в налоговую инспекцию. Для получения льгот нужно подать в налоговый орган заявление определенной формы и документы, подтверждающие право на получение льготы. Форма заявления утверждена 14.11.2017 приказом налоговой службы № ММВ-7-21/897.

Заявление можно подать через «Личный кабинет» на сайте налоговой службы, отправить почтой, сдать его лично в налоговую инспекцию, или воспользоваться услугами уполномоченного МФЦ и сдать заявление туда. Заявление о предоставлении льготы лучше подать до 01 мая. Тогда налоговая инспекция сформирует уведомление об уплате имущественного налога за год с учетом заявленной льготы и налог не придется пересчитывать.

Когда собственник владеет несколькими объектами одного вида, заявлять льготу необязательно. В этом случае ИФНС самостоятельно применит льготу к объекту с максимальной суммой налога на недвижимость. Если же вы хотите выбрать объект по своему усмотрению, то налоговую инспекцию нужно уведомить о своем выборе до 1 ноября текущего года. Форма уведомления установлена 13.07.2015 приказом ФНС №ММВ-7-11/280.

Ставки налога на имущество

Ставки по налогу на недвижимость законодателями «привязаны» к способу определения налоговой базы. В настоящее время таких способов два: по инвентаризационной стоимости и по кадастровой стоимости имущества. Сейчас происходит постепенный переход на метод расчета по кадастровой стоимости на всей территории России. И с 2022 года для целей налогообложения везде будут использоваться результаты кадастровой оценки.

Размер ставок и база для расчета имущественного налога устанавливаются законодательными актами местных властей на основе ставок, определенных Налоговым кодексом. Какая ставка налога на имущество применяется в конкретной местности, можно узнать в разделе «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России.

Ставки для «кадастровой базы» зависят от вида имущества, а если налог на недвижимость определяется по инвентаризационной стоимости, то ставки обусловлены величиной инвентаризационной стоимости. Так, ставки, применяемые при использовании кадастровой стоимости имущества в качестве налоговой базы можно условно разделить на общие и специальные.

- Специальные ставки – 0,1 % и 2 % применяются к недвижимости, прямо поименованной в пункте 406 статьи НК РФ.

- 0,1 % используется для жилья, небольших дачных строений (до 50 кв. м) и т.п., а также для гаражей и машино-мест. Размер этой ставки может быть изменен местными властями: уменьшен до нуля или увеличен не более чем в три раза (п. 3 ст. 406 НК РФ).

- Для объектов недвижимости с величиной кадастровой стоимости больше 300 млн. руб. применяется ставка 2 %. То же самое относится к объектам, законодательно включенным в специальный перечень. В частности, это торговые центры и комплексы, административно-деловые, офисные, торговые объекты и пр. К остальным объектам, не относящимся ни к чему из вышеперечисленного, применяется ставка 0,5 %.

Границы базовых ставок для расчета налога по инвентаризационной стоимости объекта указаны в пункте 4 статьи 406 НК РФ. Величина их определяется показателем, полученным в результате умножения суммарной инвентаризационной стоимости на коэффициент-дефлятор.

| Суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор | Размер ставки (пункт 4 статьи 406 НК РФ) |

| Меньше или равна 300 тыс. руб. | До 0,1 % |

| От 300 тыс. руб. по 500 тыс. руб. | Свыше 0,1 по 0,3 % |

| Больше 500 тыс. руб. | Свыше 0,3 по 2 % |

Рассчитывать налог самостоятельно не нужно. Это сделают работники налоговой инспекции и вышлют уведомление о сумме налога к уплате. Заранее узнать сумму налога по своей недвижимости можно на сайте ФНС. Для этого надо выбрать в форме калькулятора вид налога (на имущество физлиц), год и свой регион. Далее надо ввести кадастровый номер объекта недвижимости.

Если же вы хотите сами разобраться в процедуре исчисления налога, чтобы проверить верность расчета налоговым органом, читайте дальше.

Расчет налога на имущество по кадастровой стоимости

Расчет налога на имущество физических лиц по кадастровой стоимости применяется относительно недавно, с 2015 года. Постепенно все регионы России переходят на определение налога этим способом. Полностью этот переход завершится к 2022 году.

Базой для расчета налога является кадастровая стоимость объекта. Кадастровая стоимость, в отличие от инвентаризационной, максимально приближена к рыночному уровню. Поэтому сумма налога при расчете теперь больше по сравнению с прошлыми годами.

Чтобы не повышать резко налоговую нагрузку при переходе на новый метод расчета законодатели предусмотрели переходный период. В течение трех лет налог считают с учетом понижающего коэффициента, установленного пунктом 8 статьи 408 НК РФ. Для первого года показатель равен 0,2, для второго – 0,4, для третьего – 0,6. С четвертого года коэффициент не используется.

Прежде чем применять указанный коэффициент нужно убедиться, что полная налоговая база по кадастровой стоимости больше, чем база, определенная старым способом – по инвентаризационной стоимости. В противном случае налог считают, не применяя переходные правила.

Формула расчета налога на имущество физических лиц описана в пункте 8 статьи 408 НК РФ. Чтобы определить сумму налога к уплате, нужно разность налогов, определенных по кадастровой и инвентаризационной стоимости, умножить на понижающий коэффициент. К полученному показателю прибавить сумму налога, рассчитанную по инвентаризационной стоимости.

Помимо этого пунктом 8.1 статьи 408 НК РФ установлено дополнительное условие, начиная с расчета за третий год переходного периода. Сначала нужно сумму налога за прошлый год, рассчитанную без учета коэффициентов, умножить на коэффициент 1,1. Полученное число сравнить с налогом за текущий год также без учета коэффициентов. Если первый показатель меньше второго, то текущий налог устанавливается равным расчетной величине налога на основании показателя предыдущего года.

Данные о кадастровой стоимости объекта можно получить, подав запрос о предоставлении выписки из Единого государственного реестра о кадастровой стоимости объекта. Запрос можно направить в территориальный орган Росреестра, а можно воспользоваться услугами МФЦ. Кроме того, эту информацию можно узнать на сайте Росреестра.

При расчете налога по некоторым видам имущества налоговый орган обязан учесть вычеты, предусмотренные в пунктах с 3 по 5 статьи 403 НК РФ. А именно:

- кадастровая стоимость 20 кв. м общей площади вычитается из стоимости квартиры;

- кадастровая стоимость 10 кв. м вычитается из стоимости комнаты;

- на кадастровую стоимость 50 кв. м уменьшается стоимость жилого дома;

- и наконец, кадастровая стоимость единого недвижимого комплекса, в составе которого есть хотя бы одно жилое помещение, уменьшается на 1 млн. руб.

Вычеты учитываются для каждого объекта. Другими словами, если гражданин – владелец двух квартир и трех домов, кадастровая стоимость при расчете налога будет уменьшена на вычет для каждого дома и для каждой квартиры. В том случае если вычет окажется больше, чем кадастровая стоимость, то налоговая база будет нулевой. Соответственно и налог тоже будет равен нулю.

Разберемся на примере как рассчитать налог на имущество физических лиц по кадастровой стоимости.

Пример 1. Пуговкина Виктория Федоровна – владелец квартиры в центре Геленджика. Площадь квартиры 50 кв. м. В Краснодарском крае расчет налога на имущество по кадастровой стоимости применяется с 2017 года. Кадастровая стоимость квартиры 3,5 млн. руб. Инвентаризационная стоимость квартиры по данным БТИ составляла 300 тыс. руб. Виктория Федоровна не относится ни к какой категории льготников.

Рассчитаем налог на квартиру за 2017 год. Во-первых, определим сумму налогового вычета. Для квартиры он составляет кадастровую стоимость 20 кв. м. Разделив 3,5 млн. руб. на площадь квартиры 50 кв. м получаем кадастровую стоимость одного метра – 70 тыс. руб. Соответственно размер вычета будет равен 1,4 млн. руб. (70 тыс. руб. умножить на 20 кв. м)

Применив вычет, получаем налоговую базу, равную 2,1 млн. руб. Далее считаем налог по формуле Налогового кодекса. (2,1 млн. руб. * 0,1 % – 300 тыс. руб. * 0,1 %) * 0,2 + 300 тыс. руб. * 0,1 % = 660 руб. Виктория Федоровна должна будет заплатить в бюджет налог на недвижимое имущество за 2017 год в сумме 660 руб.

Расчет налога на имущество по инвентаризационной стоимости

Там, где кадастровая оценка еще не проведена, базой для расчета налога будет суммарная инвентаризационная стоимость имущества. Здесь ставка налога будет зависеть от размера инвентаризационной стоимости, умноженной на коэффициент-дефлятор.

Суммарная инвентаризационная стоимость определяется сложением стоимостей всех объектов, облагаемых налогом. Это применяется к объектам, находящимся на территории одного муниципального образования. Местные власти могут дифференцировать ставки, установленные на федеральном уровне в зависимости от характеристик имущества.

Коэффициент-дефлятор соответствует индексу изменения потребительских цен на товары. Утверждается ежегодно Приказом Минэкономразвития РФ. В 2018 этот показатель равен 1,481, а в 2017 – 1,425.

Пример 2. У Максима Куницына есть две квартиры и гараж. Инвентаризационная стоимость одной квартиры равна 340 тыс. руб., второй – 390 тыс. руб. и гаража – 92 тыс. руб. Максим живет в городе, где еще не применяется расчет налога на имущество, исходя из кадастровой стоимости. Поэтому налог за 2017 год определяется так: