Как погасить ипотечный кредит материнским капиталом

- 1. Условия на погашение ипотеки материнским капиталом

- 2. Порядок использования материнского капитала на погашение ипотеки

- 2.1 Первый этап: визит в банк

- 2.2 Второй этап: подача заявление в Пенсионный фонд

- 2.3 Третий этап: получите расписку

- 2.4 Четвертый этап: ждите ответа

- 2.5 Пятый этап: пересчитывайте ежемесячные платежи

- 3. Почему вам могут отказать во вложении мат. капитала в ипотеку

- 4. Что делать в случае отказа

Закон о материнском капитале действует уже целую пятилетку. Но многие семьи до сих пор туманно представляют себе эту форму господдержки. Что за странный «капитал», который нельзя обналичить? Обязательно ли ждать, пока ребенку исполнится три года, прежде чем распорядиться деньгами? Можно ли с помощью материнского капитала гасить ипотечный кредит, и если можно, то каким образом?

Прежде чем рассказывать об особенностях «материнской ипотеки», давайте вспомним несколько важных юридических деталей.

- Материнский (или семейный) капитал – форма государственной поддержки для семей, родивших второго, третьего и т.д. ребенка. Он представляете собой безвозмездную ссуду (субсидию), в размере 387 640 рублей (на 2012 год). В 2013 году размер материнского капитала составит примерно 402 тысячи рублей.

- Порядок предоставления материнского капитала определен Федеральным законом №256-ФЗ от 29.12.2006 и касается всех российских семей, в которых после 1 января 2007 года родился или был усыновлен второй ребенок. Если при рождении второго ребенка право на получение материнского капитала не было оформлено, то эти средства могут быть однократно предоставлены при рождении или усыновлении последующих детей.

- Кроме «федерального» материнского капитала, есть еще и региональные (размер и порядок выплат устанавливаются в каждом регионе отдельно, после принятия соответствующего закона местными властями). Так, с 1 января 2012 года региональный материнский капитал в размере 350 тысяч рублей официально начал оформляться в Ямало-Ненецком автономном округе (для женщин, проживших на его территории не менее 5 лет). В Воронежской и Иркутской областях с 1 января 2012 года выплачивается региональный материнский капитал, но его размер меньше: 100 тысяч рублей.

- Согласно закону, право на материнский капитал удостоверяется именным сертификатом. Этот сертификат действителен только при наличии документов, удостоверяющих личность владельца.

Обналичить деньги, входящие в состав материнского капитала, в настоящее время нельзя (хотя Госдума начала рассмотрение законопроекта, предусматривающего в определенных случаях возможность выплаты части материнского капитала наличными

Важно знать и помнить, что материнский капитал можно использовать на удовлетворение любых нужд семьи, но не ранее, чем ребенку, рождение которого дало семье право на выплату, исполнится три года. Однако «трехлетний мораторий» отменяется, если средства будут направлены на улучшение жилищных условий и выплаты по ипотеке.

Условия на погашение ипотеки материнским капиталом

Гасить ипотеку с помощью материнского капитала официально разрешено с 1 января 2009 года. С точки зрения многих семейных пар, этот вариант вложения средств можно назвать оптимальным. Особенно, если семья имеет право на участие в программе «Социальная ипотека» – в этом случае материнский капитал покрывает 30-40% долга.

Но даже если речь идет о коммерческой ипотеке, материнский капитал существенно облегчает жизнь заемщика. Условий и ограничений, которые необходимо соблюдать, не так уж много, и все они вполне разумные.

- Первое и самое главное условие: недвижимость, приобретаемая с использованием материнского капитала, должна улучшать жилищные условия семьи и находиться в России.

- Второе условие: материнский капитал может быть использован для любых целей ипотеки – внесения первоначального взноса, погашения основного долга, уплаты процентов. Здесь же возникает и ограничение – гасить пени, штрафы и комиссии по просроченной ипотечной задолженности материнским капиталом нельзя.

- Третье условие: жилье, приобретенное по ипотеке с помощью материнского капитала, должно быть оформлено в долевую собственность родителей и детей (а также других совместно проживающих родственников).

- Четвертое условие: материнским капиталом для погашения ипотеки можно воспользоваться, не дожидаясь трехлетнего возраста ребенка. При этом основным заемщиком по ипотеке могут выступать как мать ребенка, так и его отец. Ограничение касается семейного статуса пары – брак должен быть официально зарегистрирован.

Если все эти условия могут быть соблюдены в вашем конкретном случае, можно начинать сбор документов для перечисления материнского капитала.

Порядок использования материнского капитала на погашение ипотеки

По счастью, заемщикам, решившим оплатить ипотеку материнским капиталом, не нужно изобретать сложных схем. Достаточно просто выполнить ряд действий в определенном порядке. Главное – быть внимательным при сборе справок, заполнении форм и ни в коем случае не пытаться «мухлевать» с документами, чтобы ускорить процесс.

Первый этап: визит в банк

Вы должны поставить в известность своего кредитора о намерении гасить ипотеку с помощью материнского капитала. Отказать вам не имеют права, но нельзя исключать некоторых проволочек. В итоге у вас на руках должна оказаться справка об остатке вашего основного долга и процентах по кредиту, а также правоустанавливающие документы на квартиру (дом или комнату), приобретенную вами и находящуюся в залоге.

Второй этап: подача заявление в Пенсионный фонд

Заявление подают по установленной форме, в территориальное (то есть по месту официальной регистрации заемщика) отделение ПФ. Бланк заявления вы получите бесплатно, когда принесете документы. Но перед тем, как отправляться с визитом к «пенсионерам», тщательно проверьте весь собранный пакет документов, чтобы вас не отправили на второй круг.

Перечень документов для подачи заявления в Пенсионный фонд:

- Документы, удостоверяющие личность, место жительства, гражданство лица, получившего сертификат на материнский капитал;

- Сертификат на материнский капитал;

- Кредитный (ипотечный) договор;

- Справка из банка, в которой указана сумма остатка долга по кредиту;

- Свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное с использованием заемных средств.

- Нотариально заверенное письменное обязательство лица, в чью собственность приобретено жилье, оформить его в общую собственность родителей, детей (в том числе первого, второго, третьего и последующих детей) и иных совместно проживающих с ними членов семьи.

- Выписка из домовой книги или финансово-лицевой счет.

- Если одной из сторон кредитного договора является супруг, также нужны:

- Копия основного документа, удостоверяющего личность супруга и его регистрацию по месту жительства, либо по месту пребывания.

- Копия свидетельства о браке.

Необходимо также учитывать, что установленный перечень документов имеет свойство меняться, поэтому имеет смысл сделать звонок в территориальное отделение ПФ и уточнить, все ли нужные справки у вас на руках. Уточните также, какие документы нужны в подлинниках, а какие – в копиях. Но чтобы подстраховаться со всех сторон, имейте при себе и копии, и подлинники. Копии особенно важных документов лучше заранее нотариально заверить.

Третий этап: получите расписку

Формально никакие документы в госучреждениях теряться не должны. Но на практике всякое бывает. Поэтому не забудьте, что регистратор, принявший у вас заявление, должен выдать вам расписку-уведомление с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица.

Четвертый этап: ждите ответа

Срок рассмотрения заявления по закону не превышает одного месяца с момента подачи, но де-факто редко бывает меньше. После того, как решение принято, заявителю (то есть вам) направляется уведомление о том, что же чиновники решили в вашем случае.

Пятый этап: пересчитывайте ежемесячные платежи

В случае положительно решения по вашему заявлению, Пенсионный фонд обязан в течение не более 2-х месяцев перевести средства на кредитный счет. Вам же, как только вы получите приятные известия, необходимо подать новое заявление в банк – о частичном или полном досрочном погашении ипотечного кредита материнским капиталом. В случае частичного досрочного погашения, вы получите новый график платежей.

В зависимости от условий исходного кредитного договора, вам либо сократят срок погашения кредита, либо уменьшат размер ежемесячного платежа. Но не забывайте: до момента поступления средств материнского капитала на счет банка-кредитора, вам необходимо осуществлять ежемесячные платежи в соответствии с прежним графиком

Почему вам могут отказать во вложении мат. капитала в ипотеку

Банки обычно не чинят препятствий заемщикам, желающим выплатить ипотеку с помощью материнского капитала: у кредитной организации здесь куда больше выгод, чем рисков. Но, увы, Пенсионный фонд имеет право затормозить процесс (отправляя собирать документы по второму и третьему разу…) или даже вовсе отказать. Чтобы избежать такого неприятного развития событий, лучше заранее изучить возможные причины отказа.

Вот какими могут быть причины отказа в распоряжении средствами материнского капитала для погашения ипотеки:

- Предоставлен неполный пакет документов и/или документы оформлены с ошибками.

- Указанная в заявлении сумма превышает размер материнского капитала или его оставшейся части.

- Распорядитель сертификата лишен родительских прав в отношении следующих детей:

– ребенка, в связи с появлением которого возникло право на материнский капитал;

– ребенка, очередность рождения которого была учтена при возникновении права на материнский капитал.

Что делать в случае отказа

Прежде всего, внимательно изучите сам отказ – он должен быть предоставлен вам в письменном виде. Наиболее частыми причинами становятся первые две из вышеприведенного списка (ошибки в документах и слишком большая запрошенная сумма). Но и устранить их относительно легко – нужно будет заново собрать документы или запросить меньшую сумму. Что касается других причин, если вы считаете их немотивированными и можете это доказать, закон дает право обжалования путем обращения в вышестоящую инстанцию Пенсионного фонда или в суд.

Но как показывает практика, большинство обращений за средствами материнского капитала с целью погашения ипотеки имеют благополучный финал. Бюрократические мытарства, связанные с этим процессом, не очень приятны, но результат – досрочное обретение собственного жилья – того стоит.

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей, которые родили или усыновили второго ребенка с 2007 по 2022 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но деньги все равно выплатят только раз. Размер маткапитала — 453 026 рублей, до 2022 года индексировать его не собираются.

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить сертификат разрешают после того, как ребенку исполнится три года, но есть исключения, когда ждать необязательно. Одно из них — это погашение основного долга или первоначального взноса по ипотеке.

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

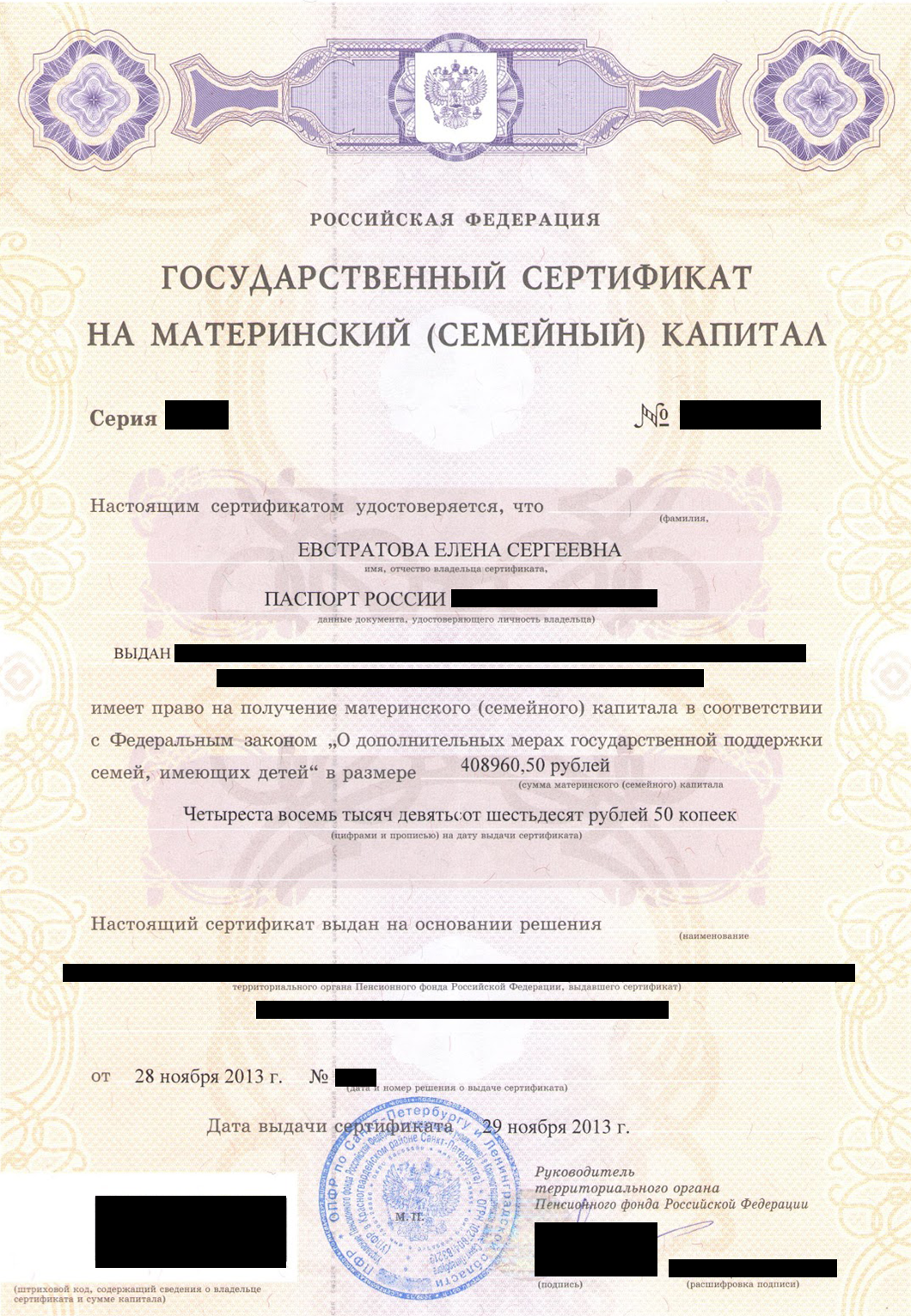

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал” w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал” w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

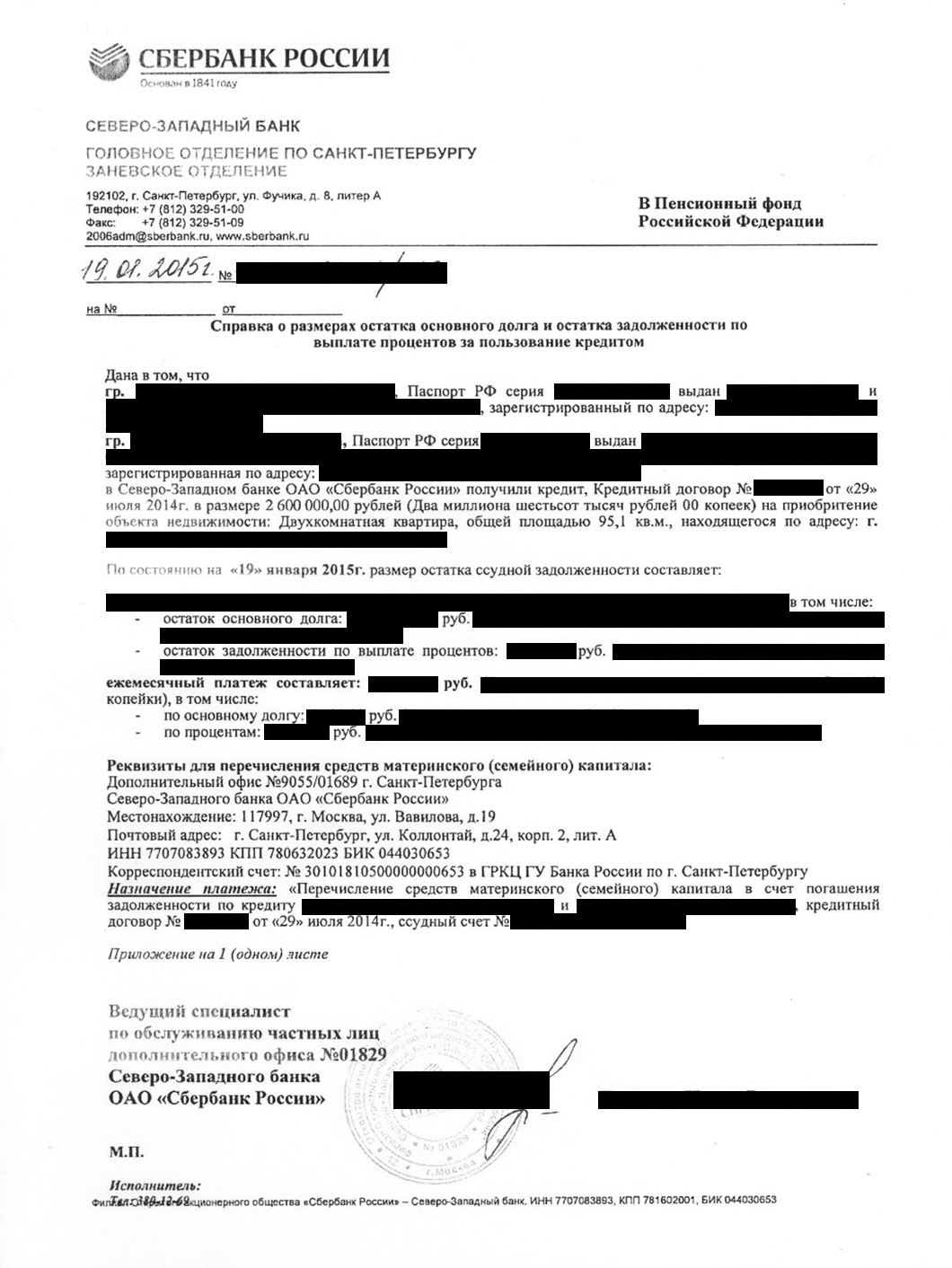

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

В Сбербанке справку для ПФР Лене сделали за два дня

В Сбербанке справку для ПФР Лене сделали за два дня

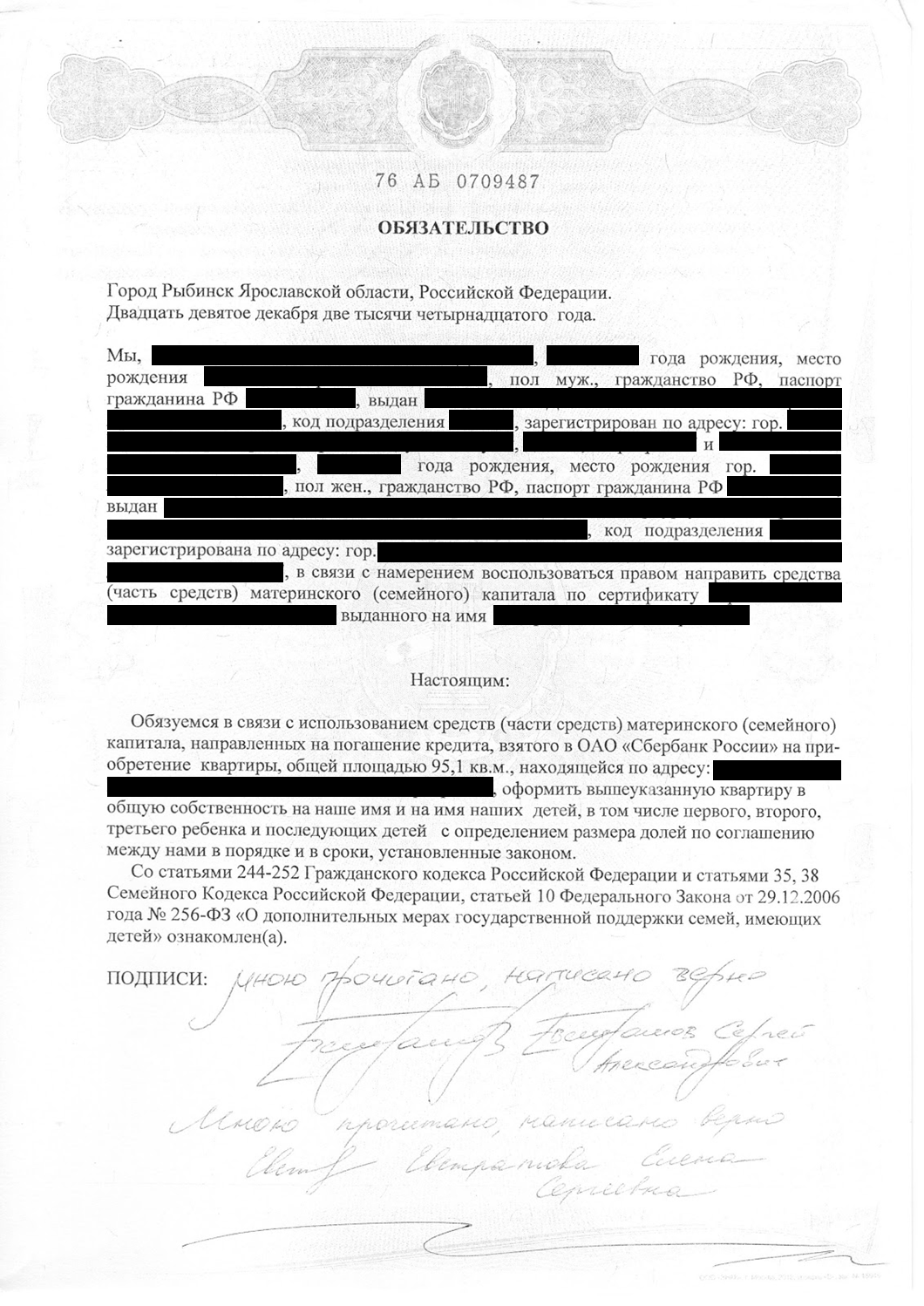

Чтобы потратить маткапитал на покупку жилья, оно должно быть в общей долевой собственности всех членов семьи. Но ипотеку оформляют на кого-то одного и распределить доли можно только после ее погашения. ПФР нужна гарантия, что заемщик это сделает. Нотариальное обязательство — и есть такая гарантия. Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

ПФР рассмотрит заявление в течение месяца. После этого у него будет пять дней, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 10 рабочих дней. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел. Если проблема в оформлении документов, ответ придет через пять дней. Если что-то не так с маткапиталом — через 15.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР , что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС , свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимает один-два месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Кстати, если у вас или вашей подруги дети родились после 1 января 2018 года, у вас есть право на льготу. Вашей подруге государство обязано дать ипотеку под 6% годовых, а вам — рефинансировать полученную раньше. Это условия программы льготной ипотеки для семей с детьми.

Как погасить ипотеку материнским капиталом

Как погасить ипотеку материнским капиталом в 2022 году – подробный ответ на этот вопрос вы найдете, прочитав данную статью.

Одним из самых распространенных способов использования материнского капитала является улучшение условий проживания семьи. При этом денежные средства можно направить не только на покупку жилья или его строительство, но и на погашение ипотечного кредита. Явным преимуществом такого использования является то, что нет необходимости ждать 3-хлетия второго ребенка. Семья может раньше купить себе жилье или уменьшить нагрузку на семейный бюджет. В статье разберемся со всеми нюансами использования материнского капитала для погашения ипотеки.

Способы применения материнского капитала в ипотеке

На сегодняшний день размер материнского капитала составляет 466 тысяч 617 рублей (сумма проиндексирована с 1 января 2022 года). Этих средств, как правило, хватает на 10-40 % стоимости жилья в зависимости от региона проживания. Использование материнского капитала позволяет существенно сэкономить средства семьи и в более короткие сроки закрыть ипотеку.

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Применение капитала в качестве первого взноса

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся.

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся.

Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

Причины отказа

Пенсионный фонд может отказать собственнику сертификата по следующим причинам:

- предоставление не всех документов или заполнение заявления с ошибками;

- лишение собственника сертификата родительских прав на ребенка, рождение которого стало основанием для получения права на материнский капитал;

- совершение заявителем преступления против личности ребенка;

- наличие ограничений пользования материнским капиталом в отношении опекуна (если такое ограничение временное, то опекун может подать документы по факту его окончания);

- социальные службы забрали ребенка из семьи.

В первом случае решить вопрос просто: Пенсионный фонд озвучит, каких именно документов не хватает и что неверно указано в заявлении. После устранения ошибок документы можно подать повторно. В остальных случаях право на материнский капитал может быть утрачено.

Другие причины отказа Пенсионного фонда являются неправомерными.

Можно ли погасить ипотеку материнским капиталом и как?

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Далеко не каждый может позволить себе купить новую квартиру, даже в ипотеку. Особенно тяжело приходится семьям, в которых есть несколько маленьких детей. Поэтому государство предлагает материальную помощь многодетным родителям. Чтобы деньги не были потрачены впустую, на «всякие мелочи», законом оговаривается, как и на что можно потратить материнский капитал. В целях контроля за расходованием средств, деньги не выдаются наличными, а оформляются сертификатом, который можно потратить только на конкретные нужды, в том числе и на гашение ипотеки.

Способы погашения

Существует несколько способов, как погасить ипотеку материнским капиталом:

- Оплатить первоначальный взнос. При оформлении ипотечного займа, заемщик самостоятельно платит 20% от полной цены жилплощади, а оставшуюся часть гасит деньгами, взятыми в кредит. Многодетные семьи могут потратить МК на внесение стартового платежа.

- Использовать материнский капитал для досрочного погашения ипотеки. Заемщик может закрыть часть кредита, уменьшив сумму ежемесячного платежа или срок кредитования, а также погасить долги перед банком полностью, если сумма маткапа может перекрыть весь заем.

- Оплата процентов по ипотеке. Держатель сертификата имеет право погасить не тело кредита, а проценты, начисленные за пользование заемными деньгами. Этот вариант используется редко и только в том случае, если заемщик не собирается досрочно закрывать ипотеку.

Важно: в последних случаях необходимо уведомить банк о намерении досрочно или частично досрочно погасить ипотечный займ.

Условия и требования

Маткапитал выдается после рождения второго ребенка, причем рожден он должен быть позже 2007 года. Получить сертификат можно не только за родных, но и за усыновленных детей. В 2022 году (январь) сумма МК составляет 470 000 руб. Если ранее воспользоваться господдержкой можно было только после того, как младшему из детей исполнится 3 года, то в 2022 году таких ограничений нет: родители могут оплатить часть недвижимости сразу же после оформления сертификата.

Важно: получить материальную помощь могут только родители, имеющие российское гражданство.

Чтобы воспользоваться материнским капиталом для погашения ипотечного кредита, нужно выбирать жилплощадь, расположенную в России (недвижимость за границей нельзя оплатить МК). Квартира должна быть одобрена банком, в котором оформляется займ.

Использовать материнский капитал можно только для погашения ипотеки на квартиру, в которой будут выделены равные доли обоим родителям и всем детям. Держатели МК не смогут оплатить чужую квартиру, раздать долги или поделить эти деньги в случае развода.

Важно: распределить доли в квартире необходимо не позднее полугода после внесения последнего платежа по ипотеке, а до этого нужно составить и заверить у нотариуса обязательство о дальнейшем выделении долей на детей. В противном случае пенсионный фонд может оспорить выплату, обратившись в суд.

Необязательно тратить весь капитал на жилищные условия. Часть денег можно внести в счет оплаты ипотеки, а оставшиеся финансы отложить на накопительную пенсию матери или на дальнейшее образование детей.

Порядок оформления

Чтобы улучшить жилищные условия с помощью материальной помощи от государства, многодетным родителям необходимо сделать два шага – взять ипотеку и обратиться с заявлением в ПФР для перечисления денег кредитору.

Так как новое жилье должно быть одобрено банком, перед покупкой необходимо пройти процедуру оценки объекта. Обычно она выполняется компанией, которую рекомендует банк. После этого банк перечисляет нужную сумму продавцу, оформляя жилплощадь в качестве залогового имущества: заемщики являются собственниками квартиры, но на их права в отношении квартиры накладываются определенные ограничения.

Важно: в некоторых банках есть специальные программы для взятия ипотеки под маткапитал, например, в Сбербанке такое предложение так и называется — «Ипотека + материнский капитал».

Как только ипотечный договор подписан, можно брать в банке справку об остатке по кредиту и уведомлять кредитора о том, что долг будет погашен досрочно материнским капиталом. Затем нужно прийти в отделение ПФР, составить заявление и передать необходимые документы, в том числе и бумагу из банка.

На рассмотрение заявки потребуется около месяца, еще столько же на перевод средств банку (в случае одобрения). Как только кредитор получить деньги от пенсионного фонда, он пересчитает ваш остаток и, следовательно, сумму ежемесячного платежа или срока выплат.

Необходимые документы

В 2022 году для погашения ипотеки материнским капиталом потребуется следующий перечень документов:

- документ, удостоверяющий личность;

- сертификат на маткапитал, который предварительно следует оформить в пенсионном фонде;

- договор, заключенный с кредитором, на выдачу ипотечного займа;

- договор, подтверждающий покупку жилплощади;

- полученную от кредитора справку о долге;

- документ, подтверждающий заключение брака, и свидетельство о рождении детей, которым еще не исполнилось 18 лет;

- обязательство о включении всех членов семьи в долю (необходимо заверить у нотариуса).

Если держателями сертификата являются опекуны, то потребуются документы, подтверждающие опекунство.

Может ли последовать отказ

Отказ может последовать как от банка, выдающего ипотеку, так и от пенсионного фонда. В первом случае отклонение маловероятно, так как кредитору нет разницы, кто вернет ему деньги – вы или государство. Проблемы могут возникнуть только из-за ошибок при сборе и заполнении бумаг.

Возможность отказа в ПФР несколько выше. Это связано с тем, что пенсионный фонд несет ответственность за расходование средств из госбюджета и, следовательно, тщательно следит за тем, чтобы материнский капитал пошел именно на гашение ипотеки многодетных семей. К основным причинам отказа относятся:

- ошибки при заполнении заявления;

- отсутствие каких-либо документов, их неверное оформление или подозрение в их недостоверности;

- отсутствие родительских прав;

- наложение ограничений органами опеки на распоряжение маткапиталом;

- преступление держателя сертификата, совершенное в отношении ребенка;

- незаконное получение сертификата на материальную помощь от государства.

В первых двух случаях решить проблему можно донесением необходимых бумаг или исправлением имеющейся документации: сотрудники ПФР подробно объяснят, что и как нужно сделать.

В остальных случаях все будет зависеть от того, допустили ли в ПФР ошибку при рассмотрении вашей заявки или же вы действительно нарушили один из вышеперечисленных пунктов. Если на момент отказа ситуация не в вашу пользу с точки зрения закона, то вам остается только смириться с положением дел.

Если вы уверены, что сотрудниками пенсионного фонда была допущена ошибка или ваше положение на момент рассмотрения заявки изменилось в лучшую сторону, то решение можно оспорить в судебном порядке.

Нюансы

При использовании маткапитала для выплаты ипотеки многодетные семьи должны учитывать важные моменты.

Проблемы с выбором банка

Некоторые кредитные организации отклоняют заявки на выдачу займа, который планируется погашать материнским капиталом. Помимо этого, политикой банка может быть предусмотрено начисление штрафов при досрочном или частично досрочном погашении ипотечного кредита (что, к слову, противозаконно).

Также можно столкнуться с кредиторами, которые запрещают досрочную выплату, но предлагают взамен снижение годовой ставки. Другие банки с охотой поддерживают программы господдержки и предлагают наиболее выгодные условия держателям сертификата. Поэтому внимательно изучите все банковские предложения и выберите подходящий вариант.

Возврат денег

Заемщик имеет право вернуть часть денег, отданных за страхование жилплощади, при условии полного погашения долга перед банком. Так как сумма страхования рассчитывается исходя из срока кредитования, то при досрочной выплате можно вернуть деньги за «неиспользованный срок».

Помимо этого, собственник квартиры может рассчитывать на получение налогового вычета. Процедура доступна гражданам, которые официально трудоустроены и исправно платят подоходный налог. Для получения средств нужно будет обратиться в налоговую службу.

Оплата ипотеки в период рассмотрения заявки в ПФР

Так как с момента оформления ипотеки до перечисления денег в банк проходит минимум полтора месяца, заемщикам нужно учитывать, что в этот период размер ежемесячной платы будет рассчитан исходя из полной суммы займа, прописанной в договоре. При просрочке платежей банк вправе начислить пени.

На кого оформлять ипотечный договор

Если рассчитываться с банком вы собираетесь материнским капиталом, не имеет разницы, на кого из членов семьи будет оформлен кредит. Если держателем сертификата является мать, а ипотека оформлена на отца, погасить этот долг можно МК, но при условии составления обязательства на выделение долей.

Важно: в случае развода, каждый из членов семьи останется при «своей» доле.

Погашение военной ипотеки

Для военнослужащих предусмотрена специальная накопительная система, суть которой заключается в том, что государство полностью оплачивает ипотечный займ пока заемщик находится на службе, при этом увольняться ранее оговоренного срока без уважительной причины нельзя.

Несмотря на то что государство итак оплачивает жилье военным, они также могут воспользоваться сертификатом и, таким образом, быстрее получить квартиру в собственность.

Важно: жена военнослужащего изначально не имеет прав на квартиру, полученную по программе военной ипотеки, однако, при внесении части платежа маткапиталом, она обретает право собственности, так же как и ее дети. При этом брак должен быть официальным.

Можно ли потратить материнский капитал на уже имеющуюся ипотеку?

Материнский (семейный) капитал является мерой государственной поддержки российских семей, в которых с 2007 по 2022 год родился (был усыновлен) второй ребенок или последующие дети. Согласно ФЗ №256 «О дополнительных мерах государственной поддержки семей, имеющих детей», получить наличные деньги по сертификату на маткапитал нельзя. Средства можно использовать только на три конкретные цели: на улучшение жилищных условий (приобретение или строительство жилого помещения, погашение ипотеки), на образование детей в любом образовательном учреждении на территории РФ, на формирование накопительной части трудовой пенсии матери.

Можно ли использовать сертификат на погашение имеющейся ипотеки?

Да, средства материнского капитала можно направить как на уплату первоначального взноса по жилищному кредиту или займу, так и на оплату основного долга и процентов по кредиту (займу) на приобретение или строительство жилья. Погасить материнским капиталом можно в том числе имеющуюся ипотеку.

В этом случае распорядиться средствами материнского капитала можно, не дожидаясь достижения трехлетнего возраста второго ребенка, а сразу после его рождения (усыновления). Кроме того, воспользоваться маткапиталом можно независимо от даты заключения кредитного договора.

Что для этого нужно сделать?

Чтобы перевести средства маткапитала на ипотечный счет, необходимо подать заявление в пенсионный фонд. Можно лично прийти в отделение или МФЦ либо отправить заявление через портал госуслуг или личный кабинет пенсионного фонда. Также потребуется предоставить следующий пакет документов:

– копию кредитного договора (договора займа);

– копию договора об ипотеке (если заключался);

– справку из банка (на шаблоне для пенсионного фонда) о размерах остатка основного долга и невыплаченных процентов;

– свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное или построенное с использованием кредитных средств (если оно приобреталось по договору купли-продажи или уже введено в эксплуатацию);

– копию договора участия в долевом строительстве (если квартира приобреталась по договору участия в долевом строительстве);

– копию разрешения на строительство индивидуального жилого дома (если индивидуальный жилой дом еще не введен в эксплуатацию);

– нотариально заверенное обязательство оформить жилье в общую собственность на всех членов семьи в течение шести месяцев после снятия обременения с жилого помещения.

Последний документ нужен в связи с тем, что жилье, приобретаемое с использованием материнского капитала, обязательно должно быть оформлено в общую долевую собственность всех членов семьи (и родителей, и всех детей). Однако при покупке жилья в ипотеку распределить доли можно только после ее погашения. Нотариальное обязательство является гарантией для пенсионного фонда, что заемщик это сделает.

Кроме того, в территориальный орган пенсионного фонда или МФЦ нужно лично предоставить следующие документы:

– сертификат на материнский капитал или его копию;

– паспорт гражданина РФ (или другой документ, подтверждающий личность);

– СНИЛС родителя, получившего сертификат;

– свидетельство о регистрации по месту пребывания (при подаче документов не по месту жительства);

– свидетельство о рождении (усыновлении) каждого ребенка;

– разрешение органа опеки и попечительства о расходовании средств материнского капитала на погашение ипотеки (при подаче документов опекуном (попечителем) или приемным родителем);

– свидетельство о браке либо паспорт супруга (если на него оформлена ипотека).

Из-за чего могут отказать в переводе маткапитала на ипотечный счет?

Специалисты пенсионного фонда рассматривают заявление в течение 30 дней. Они могут отказать в переводе средств маткапитала на ипотечный счет, если есть проблемы с документами. Среди частых причин отказов – то, что кредит не является нецелевым, т. е. в нем не указано, что он выдавался на приобретение или строительство жилого помещения. Также причиной отказа может стать несоответствие дат подписания договора купли-продажи и даты оформления ипотечного кредита.

Если пенсионный фонд примет заявление, следующим шагом является подача заявления в банк на погашение ипотеки маткапиталом. Если средств маткапитала хватает только на списание части кредита, следует согласовать с банком новый график платежей. В зависимости от кредитного договора с помощью маткапитала можно сократить срок выплаты кредита либо уменьшить размер ежемесячных платежей.

Можно ли погасить ипотеку материнским капиталом: условия и пошаговое руководство

В последнее время в России было принято много государственных программ, помогающих различным категориям граждан в приобретении жилья, в том числе и при помощи ипотеки. В качестве одного из видов такой помощи выступает программа по поддержке семей, в которых родился 2 ребенок (материнский капитал). В этой статье поговорим, возможно ли погашение ипотеки материнским капиталом, и как это сделать в 2022 году.

В чем взаимосвязь материнского капитала и ипотеки?

Материнский (семейный) капитал – одна из мер господдержки семей, у которых есть двое и более детей. По состоянию на 2022 год размер мат капитала составляет 466 617 рублей.

Выделяемые в рамках программы денежные средства можно применить на строго определенные цели, предусмотренные законом. У большинства обладателей таких сертификатов возникает вопрос: можно ли погасить ипотеку, используя материнский капитал? Да, закон разрешает вложить выделяемые в рамках данной программы денежные средства в погашение действующей ипотеки.

Если говорить более детально, то в рамках ипотечного кредитования материнский сертификат можно использовать 3 способами:

- Как первый взнос по ипотечному кредиту.

- На гашение процентов или основной суммы задолженности.

- На гашение остатка долга по ипотеке.

Исключение составляют ипотечные кредиты. При погашении действующей ипотеки семья может написать заявление на распоряжение мат капиталом сразу после его получения, не дожидаясь 3-летия младшего ребенка.

Особое внимание стоит обратить на тот факт, что закон разрешает разбить всю сумму сертификата на разные направления. Например, семья может погасить долг по ипотеке в размере 200 000 рублей, а оставшиеся 253 026 рублей оставить на образование детям, или наоборот.

Полный перечень документов для погашения ипотеки материнским капиталом

Какие документы нужны для погашения ипотеки материнским капиталом? Таким вопросом задается каждый, кто решил перевести средства сертификата в счет действующего ипотечного кредита.

Изначально идем в банк, узнаем про возможность и условия погашения, берем справку об остатке суммы основной задолженности и процентов по действующей ипотеке.

Документы для пенсионного фонда

Далее обращаемся в местное отделение ПФР с целью получения разрешения на досрочное погашение ипотеки сертификатом.

Для Пенсионного фонда предоставляют следующие документы:

- Заявление о готовности распорядиться сертификатом. Бланк такого заявления-распоряжения вам выдадут в фонде.

- Паспорт того, кто получал сертификат. Если в сделке участвовал супруг – паспорт супруга. При наличии временной регистрации отдельно понадобятся справки из УФМС по форме № 3.

- Сам сертификат (при утере – дубликат сертификата).

- Свидетельство о регистрации брака.

- Ипотечный договор.

- Справка об остатке суммы основной задолженности и суммы процентов по ипотеке (которую мы брали в банке).

- Свидетельство о наличии собственности на приобретенное жилье. При покупке недвижимости позднее лета 2016 года – выписка о праве собственности из Росреестра. Если дом еще не введен в эксплуатацию – приносим в ПФР зарегистрированный в Росреестре договор долевого строительства либо копию разрешения на строительство дома.

- Документ из банка, подтверждающий факт получения займа путем безналичного перевода.

- Заверенное у нотариуса обязательство, в силу которого, супругам после полного погашения жилищного кредита необходимо будет выделить доли в приобретаемой квартире всем детям.

Пример заполнения заявления на распоряжение мат капом приведен ниже. Скачать его можно по этой ссылке.

Документы для банка

Далее ждем письма о принятии положительного решения, берем в ПФР справку об остатке денег на материнском сертификате и идем в банк писать заявление на полное или частичное досрочное погашение ипотеки маткапиталом.

К такому заявлению необходимо приложить:

- Паспорт.

- Сертификат на маткапитал.

- Справку об остатке денежных средств по материнскому сертификату (которую предварительно взяли в ПФР).

Пошаговая инструкция по вложению мат капитала в ипотеку

Чтобы закрыть ипотеку мат капиталом, необходимо не только выполнить все требования Пенсионного фонда, но и условия банка, в котором у вас оформлен действующий ипотечный кредит. Так, например, при обращении в банк с целью досрочно оплатить ипотеку материнским сертификатом, вам необходимо будет не только написать заявление, но и приложить документы, подтверждающие наличие права на распоряжение мат капиталом (сертификат, справку из ПФР об остатке денежных средств на нем).

Перед подачей заявления вашему действующему кредитору убедитесь, что в вашем ипотечном договоре нет условий о штрафах и комиссиях за частичное или полное досрочное погашение ипотеки.

Обычно, при досрочном погашении части задолженности материнским сертификатом можно либо сократить срок ипотеки, либо уменьшить ежемесячный платеж. Но некоторые банки могут устанавливать запрет на сокращение срока. В таком случае у заемщика нет права выбора.

Рассмотрим пошаговую инструкцию по внесению мат капитала в счет ипотеки:

- Посещение банка, в котором оформлен ипотечный кредит. Изначально стоит посетить ваш банк, и подробно узнать: какие условия он выдвигает, нет ли комиссий за досрочное погашение. Заодно берем справку об остатке суммы долга и процентов на него.

- Если вас все устраивает, начинаем сбор документов для Пенсионного фонда РФ. О необходимом пакете документов мы говорили чуть выше.

- Идем в пенсионный фонд для подачи документов. Для экономии времени на сайте ПФР в разделе «Электронные услуги» можно получить талон и прийти к определенному времени.

- Сверяем, все ли документы на месте и по выданному образцу заполняем заявление о распоряжении средствами материнского капитала. В таком заявлении обязательно указываем, что хотим погасить ипотеку ранее установленного срока (полностью или частично) семейным сертификатом, а также необходимую вам сумму.

- После принятия документов в ПФР вам выдадут расписку о том, что документы приняты. Остается лишь дождаться решения, о котором вы будете уведомлены в письменном виде.

- В случае принятия решения в вашу пользу, необходимо будет еще раз сходить в пенсионный фонд и взять уведомление о том, сколько денег на материнском сертификате у вас осталось. Для ее оформления вам понадобится сам сертификат и паспорт. Учтите, что справка выдается в срок до 3-х дней.

- Далее собираем пакет документов для банка (см.выше) и идем оформлять заявление о досрочном погашении. В заявлении указываем:

- что хотим сократить (платеж или срок);

- какую сумму будем вносить;

- факт погашения ипотеки мат капиталом;

- Ждем перечисления денег из ПФР в банк.

- После того, как деньги будут получены банком, идем туда и получаем новый график ежемесячных выплат (если было частичное погашение) либо берем справку о том, что задолженность погашена.

Если при помощи мат капитала ипотека была погашена полностью, то в банке помимо справки не забудьте взять закладную с отметкой банка. Далее берем паспорт, свидетельство о собственности на недвижимость, закладную, и идем в Росреестр снимать обременение.

Уже через 3 дня после сдачи документов, вы сможете получить выписку из Росреестра о наличии вашей собственности на жилье без залога. Госпошлиной данный вид регистрационных действий не облагается.

Не забываем и об обязательстве на выделение долей детям. После того как залог будет снят, родители путем составления дарственной либо путем взаимного соглашения определяют и регистрируют в Росреестре доли каждого из детей. Сделать это нужно в течение полугода с момента перевода денежных средств банку. О факте выделения долей не забываем уведомить ПФР.

Сроки перечисления денег материнского капитала на погашение ипотеки

На рассмотрение заявления на использование мат капитала пенсионному фонду отводится один месяц. Еще 10 рабочих дней положено на перечисление денег в банк. Итого, вся процедура занимает около 40 дней.

Подача заявления на распоряжение в электронной форме

Заявление на распоряжение средствами материнского капитала можно подать через интернет на сайте gosuslugi.ru. Рассмотрим весь процесс.

1. Переходим на сайт Gosuslugi.ru и открываем раздел «Услуги».

2. Нажимаем на ссылку «Распоряжение материнским капиталом» в разделе «Семья и дети».

3. Выбираем «Рассмотрение заявления…..на улучшение жилищных условий».

4. Заполняем данные и подаем заявление.

Заполняем данные паспорта, СНИЛС, заявление в электронном виде, указываем данные документов для направления средств мат капитала (список документов указан при заполнении). Оригиналы документов необходимо предоставить в МФЦ или ПФР в указанную дату, о которой вы узнаете после заполнения заявления на сайте.

Если ипотека в Сбербанке

Внести материнский капитал в счет погашения ипотеки в Сбербанке могут клиенты, которые оформляли ипотечный кредит по одной программ, действующих в данном банке:

- Покупка уже готового жилья;

- Покупка строящегося жилья.

При этом можно погасить как действующий жилищный кредит, так и оформить новый с внесением сертификата в виде первого взноса. Если сертификат используется как первоначальный взнос, то обязательное условие банка – перечисление средств на счет клиента в течение полугода с момента выдачи кредита. В остальном, оплата ипотечного кредита выполняется по схеме, о которой мы говорили выше.

На что направить мат капитал – на оплату процентов или основного долга?

Досрочное погашение ипотеки мат капиталом всегда связано либо с уменьшением процентов, либо с уменьшением суммы основной задолженности. Ваша выгода будет напрямую зависеть от вида ежемесячных платежей и оставшегося срока выплат по ипотеке. Так, например, при аннуитетных платежах вы первую половину срока выплачиваете в основном проценты банку, а во второй его половине – сумму оставшейся задолженности.

Это связано с тем, что проценты по любому из кредитов начисляются на остаток задолженности по нему. Соответственно, при уменьшении суммы основного долга уменьшаются и проценты.

Особое внимание обратите на важность написания заявления о досрочном погашении. Только на основании данного документа будет пересчитан либо размер платежа, либо срок по кредиту (смотря, что указано в заявлении).

Почему могут отказать и что делать в таком случае?

Иногда банк или пенсионный фонд дают отказ в погашении ипотеки сертификатом на мат капитал. Давайте подробнее разберемся в том, по каким причинам не разрешают воспользоваться семейным капиталом и как выйти из такой ситуации.

Причины отказа ПФР в досрочном погашении ипотеки средствами капитала могут быть таковы:

- Прекращение права на реализацию семейного капитала (лишение родительских прав, отмена усыновления, совершение уголовного правонарушения против личности ребенка). К сожалению, в такой ситуации, что-либо сделать будет достаточно сложно. Необходимо оспаривать в суде само основание, в силу которого родители были лишены права на семейный сертификат.

- Представление в ПФР недостоверных сведений либо документов с ошибками. Здесь все намного проще. Причиной отказа может послужить неточность в заявлении, ошибки в документах, отсутствие на них необходимых печатей. Нужно всего лишь выяснить конкретную причину отказа и исправив ошибки заново подать требуемый пакет документации.

- Несоответствие жилья требованиям пенсионного фонда.

- Помимо родителей-владельцев сертификата собственниками приобретаемого жилья являются иные лица или родственники.

Если вы не согласны с отказом в перечислении выделяемых денежных средств банку, у вас есть возможность обжаловать решение ПФР в вышестоящем органе или суде.

В банковских организациях в большинстве случаев отказы встречаются только при наличии ошибок и неточностей в документах, потому что законом все банки обязаны принимать мат капитал как способ полного или частичного досрочного погашения ипотеки, если только это не противоречит законодательству РФ и не нарушает права граждан.

За последние годы появились не только разъясняющие акты, но и судебная практика в вопросе использования мат капитала при ипотеке. Все это вкупе позволяет решить неоднозначные вопросы и трудности. Банки стали также более лояльными к клиентам. Они не только регулярно улучшают условия по ипотечным продуктам, но и помогают заемщикам правильно оформить и подать все документы, делают необходимые разъяснения.