Получение имущественного вычета при покупке квартиры/дома пенсионером

По общему правилу имущественный налоговый вычет при покупке жилья могут получить только те налогоплательщики, доходы которых облагаются налогом (НДФЛ) по ставке 13%.

Так как налог на доходы с пенсии не удерживается (п.2 ст.217 НК РФ), пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья (письмо ФНС России от 15.05.2013 №ЕД-4-3/8721@, Письма Минфина от 29.06.2011 №03-04-05/5-455, от 24.09.2013 №03-04-05/39618).

Исключением является возможность в определенных условиях перенести вычет на прошлые годы, предоставленная пенсионерам Федеральным Законом №330-ФЗ от 1 ноября 2011 года.

Если пенсионер официально не работает, но имеет другой дополнительный доход, с которого платит НДФЛ по ставке 13% (например, доходы от сдачи недвижимости в аренду, или от продажи имущества), то он вправе воспользоваться имущественным вычетом и вернуть (уменьшить) налоги с этих доходов.

Перенос имущественного вычета пенсионерами

До 2012 года, если у пенсионера не было дополнительных доходов, вычет он получить не мог. Однако, с 1 января 2012 г. в Налоговый Кодекс был добавлен особый порядок переноса остатка вычета для лиц, получающих пенсии. Теперь, в соответствии с п. 10 ст. 220 Налогового кодекса РФ, пенсионер имеет право перенести остаток имущественного вычета «на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Формулировка переноса вычета в Налоговом Кодексе и письмах контролирующих органов довольно сложная и запутанная. Если говорить простым языком, то вне зависимости от того, когда была приобретена квартира, пенсионер может в большинстве случаев получить вычет (вернуть уплаченный налог) за 4 последних календарных года. Например, в 2022 году он может вернуть налог за 2019, 2018, 2017 и 2016 годы.

- подавать документы на вычет можно не ранее окончания календарного года, в котором было приобретено жилье. Например, если квартира приобретена в 2019 году, то подавать документы на вычет можно только в 2022 году (соответственно, вернуть налог можно будет за 2019-2016 годы);

- нельзя получить вычет более чем за 4 последних календарных года. Например, в 2022 году ни при каких условиях нельзя вернуть налог за 2015 год (“Перенос имущественного вычета пенсионерами”).

- если в календарном году у пенсионера не было доходов, то возвращать ему нечего. Например, если пенсионер вышел на пенсию 5 лет назад и с тех пор не работает, то вернуть он ничего не сможет.

Пример: В 2018 году Филатов М.В. вышел на пенсию, а в 2019 году он купил квартиру. Чтобы воспользоваться правом на имущественный вычет, Филатову нужно дождаться конца календарного года, и в 2022 году он сможет подать документы на возврат налога в налоговую инспекцию. Так как в 2019 году Филатов уже был на пенсии (и не получал налогооблагаемого дохода), он сможет получить вычет за 2018 (ту часть года, когда он еще работал), 2017 и 2016 годы.

Пример: В 2018 году Киреева Л.Л. купила квартиру. По окончании 2018 и 2019 годов она подавала документы в налоговую инспекцию и получила часть имущественного вычета (вернула уплаченный налог за 2018 и 2019 год). В 2022 году Киреева вышла на пенсию. Соответственно, после выхода на пенсию в 2022 году Киреева может воспользоваться правом на перенос вычета и вернуть уплаченный налог за четыре последних года (2019, 2018, 2017 и 2016). Так как за 2018 и 2019 годы вычет она уже получила, то подать документы на вычет она сможет только за 2016 и 2017 годы. Также по окончании 2022 года (в 2022 году) она сможет вернуть налог за 2022 год (за тот период, когда она работала).

В статье Перенос имущественного вычета пенсионерами процесс переноса вычета пенсионерами рассмотрен более подробно. Однако если Вы не уверены в том, за какие годы Вы можете получить вычет в Вашей ситуации, Вы всегда можете обратиться за консультацией к нашим специалистам: Задать свой вопрос.

Обратите внимание: в случае переноса вычета декларации заполняются в обратной последовательности. Например, при переносе вычета на 2018-2016 годы декларации будут заполняться в следующей последовательности: 2018, 2017 (в нее будут перенесены остатки вычета из 2018 года), 2016 (в нее будет перенесены остатки вычета из 2017 года).

Работающий пенсионер

Ранее в Налоговом Кодексе содержалось ограничение, по которому работающие (получающие доход) пенсионеры не могли перенести имущественный вычет. Однако с 1 января 2014 года в Налоговый Кодекс РФ были внесены изменения, которые сняли это абсурдное ограничение. Соответственно, с 2014 года воспользоваться правом переноса имущественного вычета на предыдущие три года могут не только пенсионеры, не имеющие дохода, но и продолжающие свою трудовую деятельность. (Письмо ФНС России от 28.04.2014 № БС-4-11/8296@, Письма Минфина России от 15.05.2015 № 03-04-05/27966 и от 17.04.2014 № 03-04-07/17776).

Пример: В 2018 году Журавлев А.К. достиг пенсионного возраста, но продолжил работать. В 2019 году он приобрел квартиру стоимостью 3 млн рублей. По окончании 2019 года (в 2022 году) Журавлев А.К. сможет подать документы в налоговую инспекцию по месту регистрации для получения имущественного вычета за 2019, 2018, 2017 и 2016 годы (так как он является пенсионером и имеет право на перенос вычета). В случае, если уплаченного им за 2016-2019 годы налога не хватит, чтобы полностью исчерпать вычет, то он сможет продолжить получать его в последующие годы.

Получение имущественного вычета по дополнительным доходам

Если у пенсионера есть любой доход, который облагается налогом на доходы по ставке 13% (НДФЛ) , то он может применить к нему имущественный вычет за покупку жилья (Письма Минфина России от 06.03.2013 N 03-04-05/7-181, от 21.12.2012 N 03-04-05/7-1419, Письмо ФНС России от 06.04.2011 N КЕ-4-3/5392@).

Примерами таких доходов может быть:

- доход от сдачи в аренду квартиры;

- доход от продажи имущества (например, квартиры);

- дополнительная негосударственная пенсия;

- заработная плата (если пенсионер продолжает работать на пенсии).

Пример: пенсионерка Яблокова О.В. получает государственную пенсию, и также она официально сдает в аренду квартиру. Денежные средства, которые она получает от сдачи квартиры в аренду, облагаются налогом на доходы. Яблокова О.В. каждый год подает декларацию 3-НДФЛ, где декларирует доходы от сдачи квартиры в аренду и платит налог. В 2019 году Яблокова О.В. купила себе еще одну квартиру. Начиная с 2022 года Яблокова О.В. вправе применять имущественный вычет от покупки к квартиры к налогу от сдачи квартиры в аренду. Соответственно, Яблокова не будет платить налог от сдачи квартиру в аренду до полного исчерпания имущественного вычета.

Пример: Васильев В.В. вышел на пенсию в 2010 году. В 2019 году Васильев В.В. продал квартиру, которой он владел менее 3-х лет за 2 млн рублей и купил дом за 5 млн рублей. Так как Васильев владел квартирой менее 3-х лет, то при ее продаже он должен заплатить налог на доходы (13%) в размере 130 тыс. рублей (из расчета, что он использовал стандартный вычет при продаже имущества, чтобы уменьшить облагаемую сумму на 1 млн рублей).

При покупке дома у Васильева В.В. также появилось право на использование налогового имущественного вычета при покупке жилья в размере максимальной суммы вычета – 2 млн рублей (260 тыс. рублей к возврату). Так как покупка дома и продажа квартиры осуществлены в одном календарном году, налогоплательщик вправе произвести взаимозачет налога. Соответственно, Васильев В.В. не должен будет платить налог на доходы от продажи квартиры, а также у него образуется неиспользованный остаток имущественного вычета в размере 1 млн рублей (130 тыс. руб. к возврату). Он сможет использовать остаток имущественного вычета, если у него в будущем появятся другие доходы, облагаемые подоходным налогом по ставке 13%.

Не забываем о супруге

Если пенсионер состоит в официальном браке, и у его супруга (-и) есть доходы, облагаемые налогом на доходы (НДФЛ), то в ряде случаев вычет может быть получен через него.

Особенности распределения имущественного налогового вычета между супругами в браке подробно рассмотрены в нашей статье «Особенности налогового вычета при покупке квартиры/дома супругами»

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Просто о сложном: может ли пенсионер и неработающий гражданин получить налоговый вычет при покупке квартиры?

В законодательстве Российской Федерации предусмотрен налоговый вычет (другое название − имущественный) для физических лиц в случае приобретения ими недвижимости. Сумма возврата составляет 13% от стоимости квартиры, и на 2018 г. не может превышать 260 000 рублей.

Стоит учесть, что воспользоваться такой возможностью могут люди, доход которых облагался налогом на доходы физических лиц (13%). Чаще всего это официально работающие граждане, за которых работодатель отчисляет налоги. То есть, налогоплательщику осуществляют возврат денежных средств из тех, которые он ранее перечислял государству в качестве налогов.

Есть категории граждан, доход которых не облагается налогом, в том числе пенсионеры, неработающие граждане или несовершеннолетние.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Может ли получить налоговый вычет гражданин на пенсии?

Пенсия НДФЛ не облагается, поэтому вопрос, имеет ли право пенсионер на возврат подоходного налога, — совсем не праздный.

Пенсионер имеет право получить налоговый вычет в следующих случаях:

- С места работы (если он работает).

- По дополнительным доходам, например, от сдачи квартиры или негосударственной пенсии и др. Важно, чтобы от этих доходов были произведены отчисления в размере 13%.

- Воспользоваться переносом налогового вычета. Для граждан, находящихся на пенсии, с 1 января 2012 г. пунктом 10 статьи 220 Налогового Кодекса РФ предусмотрен перенос вычета на предшествующие налоговые периоды (не более 3) перед приобретением квартиры. То есть, пенсионер имеет право получить возврат налога и в том случае, если на момент покупки он находится на пенсии.

Условия для этого

Общие условия для получения вычета при купле-продаже квартиры пенсионерам:

- Гражданин является резидентом РФ (т.е. 183 дня в году и более находится на её территории). Это правило справедливо для тех годов, за которые он хочет получить вычет.

- Квартира куплена на собственные средства без привлечения гос.программ, дотаций, помощи государства или работодателя и т.д.

- Бывшие собственники приобретенной недвижимости не являются близкими родственниками пенсионера.

- Наличие дохода, облагаемого налогом 13% за предшествующие 4 налоговых периода.

Для неработающих получателей пенсии

Рассмотрим, как можно получить налоговый вычет, в случае, если вы не работаете, как в этом случае действовать, чтобы вернуть деньги. Граждане, находящиеся на пенсии и не работающие, могут воспользоваться так называемым «переносом налогового вычета», т.е. вернуть денежные средства за предыдущие годы. Максимум за предшествующие 4 от года обращения в налоговую службу.

Пример: Пенсионер Петров И.С. купил квартиру в 2018 г., соответственно, оформить возврат он может в 2019, в расчёт берутся налоговые периоды с 2018 по 2015 гг. И здесь сумма вычета определяется тем, когда он вышел на пенсию. Если в 2018, то возврат будет рассчитан за 2017, 2016, 2015 гг.

Право на перенос имущественного вычета возникает у пенсионера с года его обращения в налоговую инспекцию. В связи с этим, если обратиться с документами через несколько лет после приобретения квартиры, а не на следующий год, может быть сокращено количество лет для переноса.

Пример: Петров И. С. купил квартиру в 2018 г. и с этого же года вышел на пенсию. Он обратился с необходимыми документами для оформления выплаты в 2022 г., соответственно для определения суммы выплат берётся 2022 г. и может быть использовано право переноса имущественного вычета на 3 предыдущих года (а это 2019, 2018, 2017 гг.), т.е. фактически налог может быть возвращен только за 2017 и 2018 гг., т.к. позднее Петров И.С. уже не работал.

В случае если Петров И.С. является пенсионером с 2013 г. и в последние 4 налоговых периода не работал и не производил отчисления в бюджет страны, то и производить начисления не с чего.

И в этой ситуации получить имущественный вычет неработающий пенсионер не сможет.

Для работающих

Для работающих пенсионеров подходит описанный выше вариант возврата налога при покупке квартиры − перенос вычета (соответствующие изменения внесены в Налоговый Кодекс РФ с 01.01.2014 г.).

Работающие граждане, находящие на пенсии, могут получить вычет в общем порядке, т.е. из тех исчислений, которые работодатель делает в бюджет.

Работающий пенсионер помимо получения всей суммы за прошедшие годы, может в общем порядке оформить неудержание 13% из своей заработной платы. Тогда вся заработанная сумма будет выплачиваться в размере 100% ежемесячно.

Для того, чтобы воспользоваться таким возвратом, необходимо:

Обратиться в Налоговую по месту жительства с заявлением на получение уведомления о праве на имущественный вычет и копией документов (перечислены ниже).

Обратиться в Налоговую по месту жительства с заявлением на получение уведомления о праве на имущественный вычет и копией документов (перечислены ниже).- Налоговая служба выдаст уведомление о таком праве через 30 дней.

- Работодатель на основании этого уведомления не будет перечислять 13% в бюджет страны, выплачивая полную сумму заработной платы работнику.

Обратиться в Налоговую по месту жительства с заявлением на получение уведомления о праве на имущественный вычет и копией документов (перечислены ниже).

Обратиться в Налоговую по месту жительства с заявлением на получение уведомления о праве на имущественный вычет и копией документов (перечислены ниже).- Скачать бланк заявления с подтверждением права на получение налогового вычета

- Скачать образец заявления с подтверждением права на получение налогового вычета при покупке квартиры

Как получить вычет по НДФЛ?

Процедура возврата налогового вычета для граждан, находящихся на пенсии − не важно, работающих или нет − осуществляется по общим правилам в стандартные сроки. Для оформления можно обратиться в Федеральную налоговую службу по прописке, МФЦ или к работодателю (если пенсионер работает). Сроки проверки документов 3 месяца после дня подачи и ещё 1 месяц даётся ФНС для перечисления средств на расчётный счёт.

Документы для оформления:

- Декларация по форме 3-НДФЛ за 3 или 4 года. По форме и виду она должна соответствовать году переноса остатка.

- Паспорт.

- Справка 2-НДФЛ.

- Договор купли-продажи или долевого строительства.

- Акт приёма-передачи.

- Документы, подтверждающие оплаты – чеки, квитанции, выписки с вклада или счёта.

- Свидетельство о браке.

- Пенсионное удостоверение.

- Скачать бланк декларации по форме 3-НДФЛ

- Скачать образец декларации по форме 3-НДФЛ при покупке квартиры

Размер суммы

В настоящий момент максимальная сумма для налогового вычета составляет 2 000 000 рублей независимо от стоимости квартиры, 13% от этого – 260 000 рублей – имеет право получить любой гражданин. Эта сумма привязана к собственнику, другими словами, если стоимость квартиры не достигает 2 000 000 рублей, то можно получить налоговый вычет со следующей покупки, пока не будет исчерпана вся сумма.

Как рассчитать?

Пример: Стоимость квартиры, приобретенной Петров И.С., – 1 800 000 руб., из этой суммы пенсионер может рассчитывать на возврат 234 000 рублей.

Пример: Стоимость квартиры, приобретенной Петров И.С., – 1 800 000 руб., из этой суммы пенсионер может рассчитывать на возврат 234 000 рублей.

Ситуация 1.Пенсионер не работает. Петров И.С. решил воспользоваться переносом имущественного вычета и подал декларации за 2018, 2017,2016, 2015 гг. В этот период он, работая, перечислил в качестве налога 123 800 руб. Именно эту сумму он имеет право получить обратно. Оставшиеся 110 200 руб. он сможет получить, если есть дополнительный доход, с которого исчисляется 13%, например, от сдачи квартиры.

Ситуация 2. Пенсионер работает. В этом случае, воспользовавшись правом перенести вычет и получив 123 800 руб., Петров И.С. может, не дожидаясь окончания налогового периода, подать заявление работодателю для прекращения взимания налога с заработной платы. И сотрудник будет получать полную сумму заработной платы − 30 000 руб. вместо 26 100 руб., пока не будет полностью выбраны 110 200 руб., т.е. примерно в течение 32 месяцев.

Смотрите видео о возврате походного налога пенсионеру при покупке квартиры:

Положена ли выплата нетрудоустроенным гражданам?

Если гражданин не является пенсионером, то необходимо учесть, что получить вычет можно с года оформления право на собственности в реестре прав на недвижимое имущество.

Пример: Карлов Е.Б. купил квартиру в 2008 г., в период с 2005 по 2008 гг. он был официально трудоустроен, зарплата составляла 50 000 руб./мес. С 2008 по 2010 гг. был безработным. С 2010 по 2018 гг. работая,он отчислял налоги.

Право на вычет возникло у Карлова Е.Б. с 2008 года и для его получения он мог обратиться либо в этом же году к работодателю, либо по окончанию налогового периода в ФНС по месту жительства и получить возврат средств за 2008 г.

Т.к. процедура возврата налога не ограничена временными рамками, гражданин может обратиться и в 2019 году в налоговую службу, подав декларацию за предыдущие 3 года – 2018, 2017, 2016. Если в этом случае сумма будет менее 260 000 р., то и в последующие годы Карлов Е.Б. сможет получать вычет.

Как вернуть налог в этом случае?

В случае, если неработающий гражданин находится в зарегистрированном браке и квартира была куплена также в браке, оформить налоговый вычет может супруг или супруга.

Помимо этого, как и в случае с пенсионерами, может быть учтён дополнительный доход неработающего, который облагался НДФЛ. Это может быть аренда недвижимости, творческие вознаграждения и другое. Процедура оформление вычета является такой же, как и в остальных ситуациях.

Основное, на что необходимо обратить внимание для пенсионеров и неработающих граждан при возврате налога:

- Дата регистрации права собственности. Пенсионер может перенести вычет на 3 более ранних налоговых периода. Неработающий гражданин оформляет вычет, начиная с этой даты.

- Список документов стандартный. Для пенсионеров дополнительно пенсионное удостоверение.

- Обе категории граждан можно получить вычет и с дополнительного облагаемого налогом дохода.

Возврат части налога при покупке квартиры – отличная возможность для налогоплательщиков. Если гражданин ознакомлен с основной информацией, то это он сможет подготовить все необходимые документы и получить денежные средства в предусмотренные законодательством сроки − 3 месяца на рассмотрение и 1 месяц на перевод.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Налоговый вычет для пенсионеров

Часть истраченных на определенные нужды средств гражданин может вернуть в виде налогового вычета. Это право дано ему Налоговым кодексом и действующим законодательством. Вид налогового вычета зависит от того, какие затраты гражданин хочет возместить. Если за покупку жилья, то заявляется имущественный вычет, если за лечение или обучение, то социальный.

Остановимся на двух наиболее популярных вычетах: имущественном и социальном вычете за лечение. Но мы рассмотрим не общий порядок заявления льготы, а особенности ее получения гражданами, вышедшими на пенсию.

В этой статье мы расскажем о том, как получить вычет пенсионеру, какие для этого нужны документы, какие особенности предусмотрены для данной категории, и может ли пенсионер получить налоговый вычет, если он находится на пенсии и не имеет другого дохода.

Налоговый вычет на квартиру пенсионерам

Суть этой льготы состоит в возможности вернуть часть денег, потраченных на покупку жилья. По общему правилу право на налоговый вычет при покупке жилья имеют граждане, получающий доход, с которого они сами или их работодатели перечисляют в бюджет подоходный налог.

Не все доходы облагаются НДФЛ, в частности, это касается государственных пенсий, выплачиваемых гражданам, вышедшим на заслуженный отдых. То есть, формально доход они имеют, но налогом он не облагается. Значит ли это, что пенсионер лишается права на вычеты? Разберем более подробно.

В каких случаях гражданин, вышедший на пенсию, вправе претендовать на данную льготу? До 2012 года имущественный налоговый вычет пенсионерам при покупке квартиры, если они не работали после пенсии, не предоставлялся. Начиная с 2012 года, пенсионерам было дано право переноса остатка льготы на три года, предшествующих году выхода на пенсию или году покупки жилья (если на пенсию гражданин вышел до покупки недвижимости). Но, в случае, если гражданин работал после пенсии – вычет он получал в общем порядке и права на перенос остатка не имел.

Данный запрет существовал еще до 2014 года. В настоящий момент, любой пенсионер, как работающий, так и нет, имеет право на получение вычета при покупке недвижимости и на перенос его остатка на предшествующие периоды.

Общие условия получения вычета пенсионерам:

- Пенсионер должен пребывать на территории РФ не меньше 183 дней в году, за который он заявляет льготу. Даже если всем остальным условиям пенсионер отвечает, при отсутствии у него статуса резидента РФ в данной льготе ему будет отказано. Связано это с тем, что нерезиденты не имеют права на получение никаких видов вычетов, в том числе и имущественных. Напомним, что резидентом признается граждан, проживший на территории России свыше 183 дней в том году, за который заявляется вычет.

- Квартира должна быть приобретена на собственные денежные средства.

- Налоговый вычет на квартиру пенсионерам может быть предоставлен, только если покупка была совершена на собственные средства. При приобретении недвижимости за счет иных средств (дотаций, госпрограмм, помощи работодателя и т.п.) в льготе пенсионеру также будет отказано.

- Жилье не должно приобретаться у близких родственников. Если пенсионер купил квартиру, допустим, у дочери или супруги, то в льготе налоговая ему откажет.

- Получение дохода, с которого ежемесячно (или по итогам года) уплачивается НДФЛ в размере 13% (за исключением дивидендов).

- Наличие дохода хотя бы в одном из трех периодов (году), на который переносится остаток вычета. Если в периодах, на которые переносится остаток, доходов не было (гражданин также находился на пенсии, или просто не имел налогооблагаемого дохода), то в льготе ему будет отказано, так как возмещать расходы будет не из чего, ведь НДФЛ в бюджет не уплачивался.

Налоговый вычет работающим пенсионерам при покупке квартиры

Работающие пенсионеры имеют довольно большое преимущество перед неработающими, ведь они могут возместить средства сразу за 4 года. Данное условие применимо также, если гражданин приобрел жилье до выхода на пенсию или непосредственно в год выхода.

В таком случае, он может одновременно подать 4 декларации (при условии, что во всех периодах был доход): основную и 3 на перенос остатка. Годом образования остатка будет считаться год выхода на пенсию.

Пример 1: Сахаров А.С в январе 2016 года приобрел квартиру, а в декабре этого же года вышел на пенсию и уволился. В 2017 году Сахаров может обратиться в налоговый орган за получением вычета за тот период, когда он работал: 2016 год и за периоды, на которые он переносит остаток вычета: 2015, 2014, 2013 годы. Если, допустим, в 2013 году Сахаров не работал, то льготу он сможет заявить только за 2015 год и перенести остаток на 2015-2014гг.

Пример 2: Сахаров А.С. в январе 2016 году приобрел квартиру, в декабре вышел на пенсию, но не уволился и продолжает работать. Он также вправе заявить вычет за 4 года, но, если весь остаток им не будет получен за данные года, он сможет дозаявить его за последующие периоды, когда он будет работать, допустим, за 2017 год.

Налоговый вычет при покупке квартиры неработающему пенсионеру

Если гражданин приобрел квартиру уже после выхода на пенсию, то одновременно он сможет подать только три декларации (за перенос остатка). Годом образования остатка, в данном случае, следует считаться год покупки жилья.

Пример 3: Сахаров А.С. вышел на пенсию в июле 2014 году, с указанного периода никакого дохода, кроме государственной пенсии, он не имел. В 2016 году он приобрел однокомнатную квартиру. Сахаров имеет право перенести льготу на три года, предшествующих году покупки квартиры: 2015, 2014 и 2013 года. Так как, в 2015 году Сахаров уже не работал, вычет он сможет получить по доходам 2014 и 2013 годов.

Срок давности заявления льготы

Обратите внимание: если получение налогового вычета при покупке квартиры пенсионером производится не на следующий после покупки год, а позднее, то количество лет для переноса остатка сокращается.

Пример 4: Сахаров А.С. вышел на пенсию в 2013 году, а квартиру приобрел в 2014 году. За вычетом он обратился лишь в 2016 году. Право на льготу у него, как у неработающего пенсионера, возникло в 2014 году, соответственно, остаток он мог перенести на 2013, 2012 и 2011 года, если бы обратился за вычетом непосредственно в 2015 году (годом, следующим за тем, когда образовалось право на перенос). Но, так как Сахаров обратился лишь спустя 2 года, то перенести остаток он сможет только на 2 года: 2013 и 2012. Если он обратится еще позднее, в 2017 году, то возместить он сможет расходы лишь за 2013 год.

Имущественный налоговый вычет для пенсионеров, находящихся в браке

За пенсионера, не имеющего возможность получить льготу, может заявить вычет его супруга, в случае, если она имела доход в год покупки квартиры. Если супруга также является пенсионером, то она тоже может перенести остаток на три года назад, даже в случае, если по всем документам плательщиком являлся ее муж. Связано это с тем, что деньги в браке считается общими.

Пример 5: Сахаров А.С. вышел на пенсию в 2011 году, а квартиру приобрел в 2015 году. Право переноса остатка у него возникло в 2015 году и перенести его он может на 2014, 2013, 2012 года. Но так как Сахаров все эти года дохода, облагаемого НДФЛ, не имел, заявить льготу он не сможет. Но за него получить вычет может его супруга, вышедшая на пенсию в конце 2014 году. Заявить льготу она сможет за все три года, так как все эти периоды имела налогооблагаемый доход.

Обратите внимание: получить льготу пенсионер может также в случае, если он имеет дополнительный заработок (например, сдает в аренду квартиру, с дохода от которой уплачивает ежегодно НДФЛ) или продал имущество, с которого также уплатил подоходный налог.

Налоговый вычет на лечение пенсионерам

В отличие от имущественного вычета, где пенсионеры наделены правом переноса остатка на предшествующие года, «лечебный» такой возможности не предоставляет и заявить его гражданин, вышедший на заслуженный отпуск, может только в общем порядке и на общих условиях. Рассмотри вкратце, как получить налоговый вычет за лечение пенсионеру.

Какие затраты можно возместить:

- по лечению и покупке лекарств лично за себя, своего супруга или супругу, детей и родителей;

- по расходам на ДМС.

Общие условия получения льготы:

- Наличие в году, в котором было оплачено лечение или куплены медикаменты, дохода, облагаемого ставкой 13%. Это основное условие, если гражданин ему не отвечает, то о заявлении льготы не может быть речи. Несмотря на то, что пенсионеры формально имеют источник доходов – госпенсии, права на вычет они лишаются, в связи с тем, что данный заработок не облагается подоходным налогом и в бюджет не отчисляется. В связи с этим пенсионер может возместить расходы на лечение только если имеет любой налогооблагаемый доход (от сдачи в аренду жилья, продажи имущества и т.п.) или если за него вычет заявит супруга (супруг) или дети.

- Проживание на территории России более 183 дней в том году, в котором было оплачено лечение.

- Наличие у организации, проводившей лечение, лицензии на ведение соответствующей деятельности.

- Если налоговый вычет на лечение для неработающих пенсионеров заявляется их детьми, имеющими доходы, то все платежные документы, в том числе и договор на оказание медуслуг, должны быть оформлены на них (детей). Указанное ограничение не распространяется лишь на супруга или супругу, из-за того, что деньги на которое было оплачено лечение, считаются общими и неважно кто из супругов оплатил его.

- Остаток вычета не переносится, в связи с чем, если за один раз его весь не удалось получить, то он сгорает. Но тут есть и хорошая сторона, данную льготу можно заявлять хоть каждый год;

- Размер вычета за обычные медуслуги ограничен 120 тыс. руб., причем данная сумма является общей по всем социальным вычетам, кроме обучения детей.

При дорогостоящем лечении расходы возмещаются в полном объеме, но на руки, конечно, вернется лишь сумма, равная 13% от произведенных затрат. Если лечение было дорогостоящим – это должно быть подтверждено справкой, в которой будет указан код «2». Если же в справке стоит код 1 (обычное лечение), то налоговый орган подтвердит вычет лишь в сумме 120 тыс. руб. и не более. - Лекарства и медицинские услуги, в том числе и дорогостоящие, должны включаться в специальный перечень, утвержденный Правительством РФ.

Обратите внимание: налоговый вычет на лечение пенсионерам, имеющим на него право (при наличии доходов, или заявлении его детьми) имеет ограниченный срок – всего 3 года.

То есть если лечение было оплачено, допустим, в 2013 году, то возместить расходы по нему можно будет в 2014, 2015 и 2016 годах. В 2017 году право на возврат сгорит.

Определившись с тем, положен ли возврат налогового вычета за лечение пенсионеру, разберемся, какие документы необходимы для заявления описанных видов вычета.

Какие документы нужны пенсионеру для налогового вычета

Пакет документов, сдаваемых в налоговый орган, для пенсионеров не отличается от того, что сдается всеми остальными гражданами, за одним лишь исключением: граждане, вышедшие на пенсию должны приложить пенсионное удостоверение.

Имущественный налоговый вычет: документы для пенсионера:

- Декларация по подоходному налогу (по форме 3-НДФЛ) за три или четыре года (в зависимости от того, работал ли пенсионер в год покупки квартиры). Декларация должна быть той же формы, что действовала в году, на который переносится остаток.

- Паспорт

- Справка о доходах по форме 2-НДФЛ

- Договор купли-продажи или долевого участия

- Акт приема-передачи

- Платежные документы (чеки, квитанции об оплате, выписка со счета или вклада, с которого было произведено списание средств);

- Свидетельство о браке, если льготу заявляет супруга;

- Пенсионное удостоверение.

Какие документы нужны пенсионеру для налогового вычета за лечение? Также, как и в случае с имущественным вычетом, при заявлении «лечебного», пенсионером представляется общий пакет документов с приложением пенсионного удостоверения.

Налоговый вычет на лечение пенсионерам: документы

- Декларация 3-НДФЛ

- Паспорт

- Договор с медучреждением

- Копия лицензии медучреждения (если реквизиты ее в договоре не указаны);

- Справка об оплате медуслуг, при этом в справке был указан верный код произведенных медуслуг: 1 (обычные) и 2 (дорогостоящие).

- Квитанции об оплате лечения, чеки, и иные документы, подтверждающие оплату лекарств или медуслуг;

- Свидетельство о рождении, если льгота заявляется ребенком за своего родителя;

- Свидетельство о браке, если вычет получает второй супруг.

Определившись с тем, какие документы нужны пенсионеру для налогового вычета, подведем итоги:

- Право на перенос остатка вычета имеют пенсионеры только при заявлении имущественного вычета, за лечение такой льготы нет.

- Заявить за пенсионера вычет могут его близкие родственники (дети, если это лечебный вычет и второй супруг, если это лечебный и имущественный вычет).

- Если пенсионер имеет дополнительный заработок, с которого он уплачивает НДФЛ, он также вправе получить вычет.

Может ли неработающий пенсионер получить налоговый вычет?

— В 2016 году я вступил в наследство на квартиру. В этом же году я ее продаю и приобретаю на эти деньги (с доплатой) дом с землей. Могу ли я получить налоговый вычет, если я неработающий пенсионер?

Отвечает ведущий юрисконсульт Est-a-Tet Юлия Дымова:

Получить налоговый вычет с продажи может любой гражданин независимо от трудоустройства, другое дело, что с покупки такая возможность предусмотрена только для трудоустроенных лиц. Если гражданин хочет нивелировать свою налоговую нагрузку на том основании, что фактически дохода от продажи у него не возникло, поскольку он весь ушел на приобретение нового объекта недвижимости, ему нужно послать индивидуальный запрос в налоговую. В разных регионах и отделениях может быть вынесено разное решение. В лучшем случае налогооблагаемая база у него будет нулевая.

Отвечает юрисконсульт компании «Мой Семейный Юрист» Роман Азатян:

По общему правилу, право на налоговый вычет имеют граждане, чьи доходы облагаются 13% налогом. Такие доходы могут образоваться не только из заработной платы, но и из сдачи в аренду жилья, из продажи недвижимости и т. д. В том случае, если таких доходов у пенсионера нет, то следует учесть, что с 1 января 2012 года вступили в силу изменения в Налоговый кодекс РФ, в соответствии с которыми пенсионер может перенести остаток имущественного вычета не более чем на три года назад. Т о есть на тот период, когда у него имелись доходы от заработной платы, с которой удерживалось 13% налога.

Отвечает независимый налоговый консультант Татьяна Макурова:

Из вопроса неясно, сколько лет назад пенсионер вышел на пенсию. Дело в том, что имеется льгота по имущественному вычету для пенсионеров по факту покупки жилья в виде переноса вычета на прошлые периоды, но сроком не более трех лет. Тем не менее в описываемом случае есть другие важные моменты. Во-первых, не указано, какой именно дом с участком. Дело в том, что дачные дома в садоводствах не принимаются к вычету. Во-вторых, не учитывается необходимость уплаты налога по факту продажи квартиры, полученной в наследство. Нужно будет уплатить 13% с разности между суммой, за которую будет продана квартира и имущественным вычетом в 1 млн рублей. Для пенсионеров льгот по уплате НДФЛ в данном случае нет. Поэтому было бы логично провести взаимозачет — это будет возможно в случае, если продажа квартиры и покупка дома (жилого дома на земельном участке для жилого строительства) будут совершены в одном календарном году. Если же Вы продадите квартиру в 2016 году, а дом купите в 2017-м, то придется сначала уплатить налог в бюджет (в 2017 году), а потом изъять его же в 2018-м.

Отвечает руководитель юридической службы ИНКОМ-Недвижимость Светлана Краснова:

В Вашем случае налоговый вычет с продажи квартиры составит 1 млн рублей. Налоговый вычет при приобретении земельного участка и жилого дома можно получить только в случае разрешенного вида использования земли: для индивидуального жилищного строительства. Пенсионеры могут получить имущественный налоговый вычет за три налоговых периода, предшествующих выходу на пенсию. Кроме того, в случае реализации недвижимого имущества, находящегося в собственности налогоплательщика менее установленного законодателем срока (в Вашем случае — менее трех лет), и получения дохода свыше 1 млн рублей, Вы можете воспользоваться имущественным налоговым вычетом при приобретении недвижимого имущества в один налоговый период (календарный год), тем самым уменьшив налогооблагаемую базу.

Например, при продаже квартиры за 4 млн рублей и приобретении в том же календарном году жилого дома, расположенного на земельном участке, за 3 млн рублей, налог будет рассчитыватьс я следующим образом: 4 млн минус 1 млн (вычет с объекта, находящегося в собственности менее установле нного срока владения, согласно п. 2 п. п. 1 ст. 220 НК РФ) минус 2 млн (имущественный вычет при приобретении объекта недвижимости) равно 1 млн рублей (налогооблагаемая база дохода). В такой ситуации воспользоваться налоговым имущественным вычетом может любой гражданин-резидент РФ (пенсионе р, несовершеннолетний и т. д.) при предъявлении необходимых документов, подтверждающих продажу и приобретение соответствующих объектов.

Отвечает эксперт по недвижимости, учредитель ООО АН «ТЕПLO» Юлия Саблина:

На налоговый вычет может рассчитывать физическое лицо, резидент РФ, наемный работник, с заработной платы которого удерживается 13% (НДФЛ) подоходного налога.

Пенсии налогом в России не облагаются. Но Законодатель предусмотрел, что если у неработающего пенсионера есть любой доход, который облагается налогом на доходы по ставке 13% (НДФЛ) , то он может применить к нему имущественны й вычет за покупку жилья.

В Вашем случае при продаже квартиры , находившейся в собственности менее трех лет, неработающий пенсионер получит доход и должен будет заплатить налог 13% с суммы этого до хода, превышающей 1 млн рублей.

При покупке дома с землей с доплатой у неработающего пенсионера появится право на использование налогового имущественного вычета в размере 13% с суммы покупки , не превышающей 2 млн руб лей . То есть максимум , что Вам полагается к возврату , — 260 тысяч рублей. И это при условии, если ранее Вы не пользовались данной налоговой льготой. Если продажу квартиры и покупку дома с землей с доплатой будет осуществлена в одном календарном году, то есть возможность произвести взаимозачет налога: уменьшить налог с продажи на сумму налогового вычета максимум в 260 тысяч рублей.

Отвечают эксперты онлайн-методички по купле-продаже квартир Квартира-без-Агента.ру:

Если речь идет о применении имущественного налогового вычета с суммы, полученной за продажу квартиры, то ст андартный вычет в 1 млн рублей доступен для всех, в том числе для пенсионеров.

Если же речь идет о налоговом вычете с текущих доходов покупателя при покупке жилья, то это зависит от того, получает ли покупатель какие-либо доходы, облагаемые НДФЛ. Если получает, то он может применять к ним налоговый вычет и уменьшать свою налогооблагаемую базу. Если не получает никаких доходов (и не платит НДФЛ, соответственно), то и вычитать нечего. Что касается неработающего пенсионера, купившего дом с землей, то здесь уплата 13% НДФЛ зависит от типа пенсии, которую получает этот гражданин.

В общем случае все пенсии признаются доходом физических лиц (пп.7, п.1, ст. 208 НК РФ). Но налоговики различают источники выплат пенсий — государственный пенсионный фонд и негосударственные пенсионные фонды. В первом случае пенсии освобождаются от налогообложения налогом НДФЛ (п.2, ст. 217, НК РФ). Во втором случае пенсии облагаются налогом НДФЛ по ставке 13% (п.2, ст.213.1, НК РФ).

Поэтому, если неработающий пенсионер получает государственную пенсию, то НДФЛ с этой пенсии он не платит, и, соответственно, получить налоговый вычет по НДФЛ он не может. Если же он получает пенсию от негосударственного пенсионного фонда, то эта его пенсия облагается НДФЛ, и он может уменьшить этот налог, применив свое право на налоговый вычет общим порядком.

При этом нужно учитывать, что не всякий «дом с землей» дает право на получение имущественного налогового вычета, а только тот дом, который оформлен как жилой объект, и та земля, которая предоставлена под цели индивидуального жилищного строительства (пп. 3, п.1, ст. 220 НК РФ).

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как получить налоговый вычет пенсионеру при покупке квартиры

Если пенсионер купил квартиру (или прочее жилье), когда он еще работал (хотя бы в течение 3 лет до покупки) имеет право вернуть уплаченный НДФЛ.

Преимущество имущественного налогового вычета при покупке квартиры пенсионером в возможности возмещать уплаченный налог сразу за 4 прошлых года.

Но не каждый может рассчитывать на это. Недоступен вычет тем, кто 3 года до покупки жилья не работал (не имел облагаемых доходов) и не будет работать в будущем. Просто нечего будет возвращать из бюджета.

О каких пенсионерах идет речь

Под вычет попадает любой вид пенсии (страховая, по инвалидности, по потере кормильца). Основание для выхода также может быть любым: льготное (досрочное) или обычное (по достижению нужного возраста и стажа и т.п.).

До 01.01.2014 года, вычет при покупке квартиры только неработающий пенсионер получал одновременно за все за 4 года. Работающий пенсионер возвращал средства только за 1 год.

С 01 января 2014 года это ограничение снято. Любой пенсионер вправе захватывать полный период.

Бывают ситуации, когда вначале покупается недвижимость, а позже следует выход на пенсию. И здесь нет препятствий для увеличенного вычетного срока. Главное, чтобы на момент заявления о возврате НДФЛ был пенсионный статус.

Что о предпенсионерах

Вычетные привилегии не касаются лиц предпенсионного возраста. То есть в обязательном порядке нужен статус пенсионера. В противном случае преимуществ не будет.

Какие суммы подлежат возврату

Суммы, с которых производится вычетный расчет, стандартные:

- до 2 млн. рублей, уплаченных продавцу по сделке купли-продажи жилья. То есть максимальная сумма возврата НДФЛ составит 260 тыс. руб. Если цена договора ниже 2 млн., то в учет принимается сумма договора, если выше 2 млн., то налоговая база – 2 млн. руб.;

- до 3 млн. рублей по процентам за займы и кредиты, выданные на жилую недвижимость. Из бюджета на руки возможно получить не более 390 тыс. руб.

Есть перечень доходов, которые не облагаются налогом. С них вернуть бюджетные средства нельзя:

- пенсии;

- алименты;

- единовременная федеральная/муниципальная материальная помощь незащищенным соц.слоям;

- выручка от продажи выращенных в личном подсобном хозяйстве овощей/фруктов, домашних животных и пр.

Применить имущ.вычет возможно, если имелись доходы, облагаемые по налоговой ставке 13 (то есть трудовые заработки, продажа имущества, сдача жилья в наём, получение выигрышей по лотереям и т.д.).

Факт уплаты других налогов (транспортный, имущественный, земельный и т.п.) не связан с НДФЛ, поэтому не влияет на налоговычет.

За какой период получается вычет

Возмещение налога производится сразу за четыре года.

За тот год, когда приобретена недвижимость

Когда оформлена собственности, либо подписан акт приема-передачи (при долевом участии в строительстве);

Плюс три года (следующих друг за другом), до года покупки жилья

Как использовать для вычета 3 предшествующих года пенсионер решает сам. Можно брать не все три, а 1 или 2 года – это по желанию. Но с соблюдением порядка.

Редко когда вернуть из бюджета можно все деньги за один год (часто не хватает ранее уплаченного НДФЛ). Соответственно образует остаток, который можно переносить на другие годы.

Итак, если вычет за год, в котором куплено жилье не выбран, то в рамках 3 предшествующих лет остаток переносится от одного года к другому в четком хронологическом порядке. А именно, от ближнего года к более позднему.

Трехлетка отсчитывается от года, в котором впервые будет заявлен вычет, но не когда куплена недвижимость или проведена оплата за жилье или в другие периоды.

Перенос на поздние периоды

Если остаток не исчерпать за основной год и три предшествующих, тогда пенсионер вправе довыбрать налог в грядущих годах.

Выход на пенсию после приобретения квартиры

Когда квартира (дом, комната) покупается обычным работающим человеком, а в последующем он уходит на заслуженный отдых, особых сложностей как получить вычет пенсионеру при покупке квартиры не возникает. Такой собственник может ссылаться на действующий пенсионный статус и возвращать НДФЛ, как это предусмотрено для пенсионеров.

Но чем больше времени пройдет между покупкой жилья и выходом на пенсию, тем меньше возможности для захватить прошлые годы под возврат. А когда временной разрыв станет более 3 лет, то пенсионные преимущества пропадают.

Если есть другие вычеты

В одном и том же году можно заявить несколько видов вычетов (и имущественный, и социальный, и стандартный).

Чаще сочетаются жилищный (имущественный) и на лечение (социальный). В итоге, они суммируются.

Вычетные суммы можно распределять в разных пропорциях, по усмотрению гражданина.

Рационально (в большинстве случаев) заявить соц.вычет. Так как его остаток, в отличие от имущественного, не переносится на следующие годы, а сгорает.

Куда обращаться

В ИФНС:

- Если есть постоянная прописка – в территориальную инспекцию по месту жительства;

- Нет постоянной прописки, только временная – в ИФНС по адресу временной прописки;

- Вообще нет прописки, тогда по месту нахождения купленного жилья. А если на момент визита в ФНС недвижимость уже продана, то можно обращаться в любую инспекцию по выбору гражданина. Но сначала нужно писать заявление о регистрации (закреплении) гражданина за ИФНС.

При смене адреса проживания меняется и место учета (привязка к инспекции). За возвратом следует обращаться в новую ИФНС, где будет значиться плательщик налога.

К работодателю:

Допускается получать вычет и сдавать документацию в текущем году (в котором зарегистрировано право собственности) через работодателя (но это не касается неработающих пенсионеров). Но работодатель может выплачивать зарплату без удержания НДФЛ только в текущем году.

Вернуть налог из бюджета за предшествующую трехлетку работодатель не сможет. За этими суммами нужно обращаться самостоятельно в инспекцию в обычном порядке.

Как подать декларацию в налоговую

Есть три варианта сдачи вычетной документации.

«Живая» явка в налоговую.

Собственнику или его представителю (по нотариальной доверенности) достаточно посетить территориальную ИФНС. Пакет на возврат сдается специалисту в соответствующее окно (администратор или любой другой сотрудник ИФНС подскажет номер/расположение окна). С собой нужны и копии (которые передает в налоговую), и подлинники (которые просто показывает специалисту для сверки копий). Инспектор должен поставить отметку (должность, Ф.И.О. инспектора, его подпись, дата) о принятии декларации на её копии. Поэтому следует сразу представить два экземпляра 3-НДФЛ (один в ИФНС, другой для отметки себе). Желательно представить опись всего пакета, на котором распишется сотрудник ФНС. Данный способ удобен тем, что при сдаче инспектор может указать на недостатки, которые можно исправить тут же или в ближайшее время, не оттягивая решение вопроса.

Почтовое отправление.

Вычетный комплект можно направить заказным письмом с описью вложения. При этом доставку осуществляет любое почтовое учреждение (почта России, курьерские службы и др.). Датой предъявления в ФНС будет дата, стоящая в почтовой квитанции. Направляемый комплект следует представлять в нотариальных копиях (это обеспечит достоверность документов и снимет множество вопросов у ИФНС). При этом копии документов на квартиру подаются единовременно в первое обращение за вычетом.

Через Интернет

Отправка возможна в электронном виде из «личного кабинета» на сайте ФНС. Отослать можно не только декларацию 3-НДФЛ, но и заявление на подтверждение вычета, заявление на возврат налога и приложить копии электронных документов. Для этого нужна электронная подпись (если у налогоплательщика отсутствует свой многопрофильный сертификат ключа проверки электронной подписи, то на сайте налоговой службы можно заказать электронную подпись для налогового документооборота).

В отличие от возможностей личного кабинета сайта ФНС, заявить вычет через портал Госуслуг нельзя. Есть только возможность отправки подоходной декларации.

В какие сроки

Сдавать документацию в ИФНС можно на следующий год после оформления жилья в свою собственность в Росреестре.

Начало срока обращения:

- если сдавать по почте, то с первого календарного дня года,

- если лично, то с первого рабочего дня нового года.

Если, кроме получения вычета, одновременно нужно отчитаться и за доход, полученный в прошедшем году, то декларацию нужно успеть подать до 30 апреля.

Декларация подается только, чтобы вернуть налог, уплаченный работодателем (т.е. нет других облагаемых доходов), тогда можно не спешить к 30 апрелю. Документы можно сдать в любой день в течение всего года.

Налоговая имеет право проверять декларацию и документы в течение 3 месяцев. Затем в течение 2 недель должна вернуть налог на банковский счет пенсионера.

Какие документы

Набор документации для возврата налогового вычета стандартный:

- Декларация 3-НДФЛ (основная, если она не сдавалась за отчетный год, или уточняющая);

- Заявление на вычет. Его форма утверждена налоговой службой, поэтому требуется определенная четкость и соблюдение правил при его заполнении.

- Справка 2-НДФЛ. Её можно получить или у работодателя или в личном кабинете сайта ФНС (в выкладке «Налог на доходы ФЛ и страховые взносы», подраздел «Сведения о справках по форме 2-НДФЛ») или в налоговой инспекции (если, получить у работодателя затруднительно, например, предприятие ликвидировано). Справка выдается погодично за отчетное время.

- Свидетельство о статусе пенсионера. Лица, ушедшие на заслуженный отдых до 2015 года, имели удостоверение. После его заменили справкой, которая выдается по желанию в территориальном пенсионном фонде.

- Договор-основание: купля-продажа квартиры (комнаты, дома), мена, долевое участие в строительстве новостройки с актом приема-передачи жилья в этом многоквартирном доме. Такие договоры должны иметь отметку Росреестра о государственной регистрации. Без этого они ничтожны, к учету не будут приняты.

- Платежный документ. Квитанции, ордера, расписки, банковские выписки и пр.

- Свидетельство/выписка о праве собственности.

- Копия паспорта.

- Заявление на перечисление с указанием реквизитов банковского счета. По идее такое заявление передается после одобрения вычета. Но для экономии времени его можно сдать сдать с основным пакетом документов.

До 15 июля 2016 г. собственность подтверждалось свидетельством. Теперь его не выдают, вместо этого выписка из Госреестра. Поэтому если сделка до июля 2016 года, то в ФНС представляется свидетельство о собственности. После этой даты – выписка.

Так как при покупке недвижимости в новостройке регистрация собственности не требуется (достаточно зарегистрировать договор долевого участия и получить акт), соответственно, и удостоверяющие собственность свидетельство/выписка не нужны.

Подробнее о документах для вычета читайте здесь.

Особенности заполнения декларации и заявления

Декларация 3-НДФЛ

Существует два способа заполнения декларации: на бумажном бланке или с помощью специальной программы, с последующей печатью на бумагу (либо в электронном виде отправляется в ИФНС).

Во многих инспекция неодобрительно относятся к бланковым 3-НДФЛ. Законом такой вид деклараций допустим. Но во избежание лишних споров проще изготовить 3-НДФЛ при помощи программы. Поэтому ниже речь пойдет о программной декларации.

Вначале следует скачать программу. Без всяких трудностей это можно сделать на сайте ФНС.

Скачивать нужно не последнюю версию программы, а версии деклараций за те годы, по которым будет представляться отчет. То есть если возмещаются средства за 2018 г., то нужно скачать и заполнять «Декларация 2018», если учитываем доходы и формируем остатки вычета за 2017 г. – скачиваем «Декларация 2017» и т.п.

Важен сам порядок заполнения. Так как пожилые лица предоставляют сразу несколько деклараций (за год, в котором возникло право и предыдущие три), то следует соблюсти последовательность переноса вычетного остатка из года в год. Составление 3-НДФЛ начинается с более позднего времени и при переносе остатка следовать к более ранним годам.

Данные в декларацию вносятся на основании документов по сделке (договор купли-продажи, акт приема-передачи), сведений о недвижимости из Росреестра, личного паспорта гражданина, справок от работодателя (справка 2-НДФЛ). То есть из тех документов, которые будут сдаваться в налоговую.

Обычно трудностей с заполнением 3-НДФЛ не возникает. Главное не запутаться с переносом остатков вычета. От общей суммы возврата отнимается налог, уплаченный в году, когда возникло право на возмещение (оформления собственности). От полученного результата отнимается налог, уплаченный в ближайшем нисходящем году. Далее размер налога очередного года. И так по цепочке 4 года.

Общая сумма вычета отражается в строке «1.12» листа «Д1». А остатки указываются в строках «2.10» (если вычет производится и/или по процентам кредитных договоров – «2.11») листа «Д1» декларации.

Пенсионер-налогоплательщик единовременно формирует остаток за 4 года, одновременно представляя в налоговую 4 соответствующие декларации. Если остаток не будет сведен к нулю, то продолжать выбирать можно в предстоящих (будущих) периодах.

Если в определенном году не было дохода, то налогоплательщик может не подавать «нулевую» декларацию, а перескочить с года на год. Таким образом, вместо 4 деклараций можно предоставить меньшее число.

Когда одновременно заявляются другие вычеты по НДФЛ (социальный, стандартный), то они отражаются в одной декларации. Для этого на странице «Вычеты», кроме имущественного выбираются соответствующие листы «Стандартные» и/или «Социальные» и заполняются по необходимым реквизитам.

Случается, что какие-либо вычеты уже ранее заявлялись и получались возвраты из бюджета. Тогда заявлять о «квартирном» возмещении придется в так называемой уточняющей 3-НДФЛ. О том, что она уточняющая можно судить о цифрах в графе «Номер корректировки» на титульном листе (первоначальная декларация имеет цифру «0», все остальные цифры говорит о количестве уточнений, допустим, ставим 1 значит корректировка всего одна, если ставим 2 значит отчет корректируется уже второй раз и т.д.).

При заполнении уточненной декларацию сначала с первоначальной переносим данные и потом дополняем новыми сведениями (из-за которых корректируемся).

Если допустимый годичный размер возмещения уже исчерпан предыдущим вычетом (принято решение и получены деньги), то перераспределить полученные средства нельзя.

Инструкция по пользованию программой для заполнения 3-НДФЛ здесь.

Заявление на вычет

Официально это заявление называется «О возврате суммы излишне уплаченного налога». Оно имеет строгую форму (не составляется в свободной форме), предусмотренную приложением №8 к приказу ФНС России №ММВ-7-8/90@ от 30.03.2015 г.

Заявление составляется очень просто. Достаточно заполнить реквизиты бланка, где все графы понятны. Перед собой нужно иметь паспорт, реквизиты своего банковского счета, составленную декларацию и знать несколько иных значений (КБК, номера статей налогового кодекса и пр.).

За каждый год заполняется отдельное заявление, то есть заявление не общее (не единое) за все время. Таким образом, если заявитель будет сразу подавать 4 декларации (основную и за 3 предшествующих года), то и заявлений должно быть тоже 4 штуки.

Инструкция по заполнению заявления

- Территориальная налоговая, в которую сдается пакет документов на вычет;

- ФИО, ИНН, адрес (согласно прописке), контактный телефон налогоплательщика;

- Всегда указывается эта норма закона;

- Указывается год, за который возмещается налог;

- Неизменяемый показатель для любого налогоплательщик, независимо от региона;

- Такой же как и в декларации;

- Такая же как и в декларации;

- В подавляющем большинстве случаев именно так называется банковский счет налогоплательщика;

- Реквизиты можно заказать в обслуживающем банке;

- Обязательно кроме ФИО указать полные реквизиты паспорта;

- Лучше ставить дату такую же какая и в декларации.

Проблемы с передачей документов

Документы лучше сдавать «в живую». При сдаче специалист ФНС предварительно проверит документацию. Недочеты можно устранить на месте. Если ошибка будет грубой, то перенести сдачу в другой ближайший приемный день, после приведения документов в порядок.

Сроки одобрения и выплаты имущественного вычета могут быть нарушены. Поэтому нужно фиксировать момент сдачи документации в инспекцию и состав документов (чтобы ИФНС не могла отрицать факт сдачи). От инспектора нужно требовать отметку о сдаче документации. Её ставят на копии н/декларации. Но лучше подготовить сопроводительное письмо, в котором отразить весь перечень документов. Следует на каждый пакет (ежегодный) составить отдельное сопроводительное письмо.

Оснований для отказа в приеме пакета документов у налоговиков мало (представление документации неуполномоченным лицом, отсутствие подписи в 3-НДФЛ и подобное), но если вопросы возникают, то рьяно настаивать на приемке документации все же не следует, так как сам факт сдачи-приемки не означает одобрение самого вычета. Решение по существу принимается после изучения документации и проведения камеральной проверки.

Одобрение и выплата

Следует знать, что испрашиваемая сумма к выплате может отличаться от той суммы, которая будет фактически выплачена. Допустим, у физлица есть долги по другим налогам, то ИФНС сначала закроет задолженность по долгам, а после выплатит оставшейся размер.

Налоговый вычет для пенсионеров

Налоговый вычет для пенсионеров зависит от того, какие именно расходы он хочет возместить.

Если, например, пенсионер хочет вернуть часть денег, израсходованных на свое лечение, то ему необходимо обратиться в налоговый орган для получения социального налогового вычета (ст. 219 НК РФ). Если же пенсионер хочет вернуть часть денег, потраченных на приобретение недвижимости, то в налоговый орган нужно заявить об имущественном налоговом вычете (ст. 220 НК РФ).

Декларация 3-НДФЛ работающего пенсионера (образец)

Декларация 3-НДФЛ работающего пенсионера (образец)

Налоговый вычет позволяет гражданам вернуть часть НДФЛ, суммы которого ранее были удержаны с их зарплаты работодателем и перечислены в бюджет. Помимо этого, применение вычета позволяет уменьшить сумму налога к уплате. То есть претендовать на налоговые вычеты могут граждане, которые получают доходы, облагаемые по ставке 13% (например, зарплату по трудовому договору).

Налоговый вычет для пенсионеров при покупке квартиры

Налоговый имущественный вычет при покупке квартиры ограничивается суммой в размере 2 000 000 рублей. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. 260 000 рублей (2 000 000 х 13%) (подп. 1 п. 3 ст. 220 НК РФ). Данный налоговый вычет представляется единожды (п. 11 ст. 220 НК РФ).

Чтобы вернуть подоходный налог, пенсионеру необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на налоговый имущественный вычет, а также декларацию по форме 3-НДФЛ (подп. 6 п. 3, п. 7 ст. 220 НК РФ).

Если покупатель квартиры за год воспользовался правом на получение имущественного налогового вычета не в полном размере, то остаток этого вычета может быть перенесен на следующие календарные годы до полного его использования (п. 9 ст. 220 НК РФ).

Кроме этого, для пенсионеров предусмотрен специальный перенос остатка имущественного вычета на предшествующие три года (п. 10 ст. 220 НК РФ). Но чтобы это сделать, пенсионеру необходимо за эти годы также иметь доход, облагаемый НДФЛ.

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и уволившийся с работы в 2019 году, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором он купил квартиру и работал (за 2018 год), и за предыдущие 3 года, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы).

В случае если пенсионер продолжает трудиться, он может также перенести остаток имущественного вычета на следующие календарные годы (п. 9 ст. 220 НК РФ).

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и продолжающий работать, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором была приобретена квартира (за 2018 год), за предыдущие годы, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы), и за последующие годы, в которых он будет получать доход, облагаемый НДФЛ (допустим, за 2019 год и т.д.).

За неработающего пенсионера получить имущественный налоговый вычет может его супруга при наличии у нее дохода в год покупки квартиры. Причем право на вычет не зависит от того, кто из супругов фактически нес расходы на приобретение квартиры (Письмо ФНС России от 30.03.2016 № БС-3-11/1367@ , п. 2 ст. 34 СК РФ).

Налоговый вычет для пенсионеров на лечение

Налоговый социальный вычет за медицинские услуги, за исключением дорогостоящих, ограничивается суммой в размере 120 000 рублей в год. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. не более 15600 рублей (120 000 х 13%) (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

Подробно о дорогостоящем лечении можно прочитать в отдельной консультации.

Чтобы вернуть подоходный налог на лечение, пенсионеру так же необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на социальный вычет, и декларацию по форме 3-НДФЛ. Пенсионерам, работающим или получающим другой доход (например, от аренды квартиры), с которого уплачивается НДФЛ, можно воспользоваться налоговым социальным вычетом на общих основаниях (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

А вот для неработающих пенсионеров законодательство не предусматривает возврат налога за лечение, оплата которого была произведена в году, в котором пенсионер уже не работал. Ведь для того, чтобы компенсировать расходы на медицинские услуги и вернуть налог, сначала НДФЛ нужно уплатить, а с получаемой пенсионером пенсии НДФЛ не удерживается и не уплачивается (подп. 2 ст. 217 НК РФ).

Заявить налоговый вычет на лечение неработающего пенсионера могут его дети, при условии наличия у них дохода и при условии, что все подтверждающие лечение пенсионера и оплату лечения документы будут оформлены на них (подп. 3 п. 1 ст. 219 НК РФ).

Перенос остатка социального налогового вычета на последующий год не производится.

Вернуть НДФЛ за лечение пенсионера, имеющего облагаемый НДФЛ по ставке 13% доход, можно в течение 3-х лет с года оплаты расходов на медицинские услуги (п. 7 ст. 78 НК РФ).

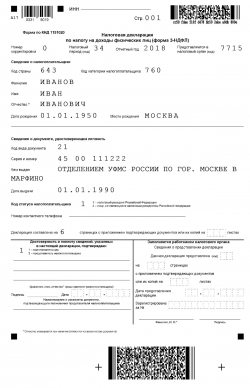

Образец 3-НДФЛ пенсионеров

Приведем пример заполнения налоговой декларации 3-НДФЛ работающим пенсионером при покупке им квартиры и оплате своего лечения за 2018 год.

Пример: Пенсионер Иванов И.И. 01.01.2018 г. приобрел в собственность по договору купли-продажи квартиру стоимостью 3 000 000 рублей за счет собственных сбережений, а также за 2018 год израсходовал на свое лечение 140 000 рублей. Годовой доход Иванова И.И. в виде заработной платы за 2018 год составил 600 000 рублей. С годового дохода Иванова И.И. работодатель в течение 2018 года удержал НДФЛ в размере 78 000р. (600 000 х 13%).

В 2019 году Иванов И.И. подает в ИФНС по месту своей регистрации пакет документов на имущественный вычет на покупку квартиры на основании подп. 3 п. 1 ст. 220, подп. 1 п. 3 ст. 220 НК РФ. А также подает пакет документов на социальный вычет на лечение на основании подп. 3 п. 1 ст. 219 НК РФ.

По декларации 3-НДФЛ за 2018 год сумма налога, подлежащая возврату из бюджета, будет составлять 78 000р.

Иванову И.И. за 2018 год предоставлен социальный налоговый вычет в размере 120 000 рублей и имущественный налоговый вычет в размере 480 000 рублей (600 000 – 120 000).

Остаток имущественного вычета, который Иванов И.И. перенесет на 2017, 2016 и 2015 года – 1 520 000р. (2 000 000 – 480 000). За каждый год (2017, 2016 и 2015) Иванов И.И. подаст отдельные декларации 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ пенсионером за 2018 год