НДФЛ по договору дарения имущества

Дарственная создает правоотношения, в рамках которых одаряемый обогащается за счет дарителя. Поскольку сделка безвозмездна, выгодоприобретатель получает доход в размере полной стоимости подарка.

НДФЛ в России — универсальный и часто применяемый налог с физлиц, уплачиваемый не только с подарков, но и с зарплаты, выигрышей в лотерею, полученной платы от квартирантов и прочих доходов. Урегулирован гл. 23 НК РФ (Налоговый кодекс Российской Федерации), относится к категории общефедеральных.

Обязательства по уплате НДФЛ в пользу РФ возникают при наличии одного из таких оснований:

- доход получен от источника из РФ, независимо от страны налоговой принадлежности одаряемого (например, квартира в Омске подарена белорусу);

- одаряемый — налоговый резидент РФ, независимо от государства, где получен доход (например, россиянину подарена недвижимость в другой стране).

Понятия «гражданин» и «резидент» не тождественны. Резидентом РФ считается лицо, которое провело в стране минимум 183 суток на протяжении года (ст. 207 НК РФ). Статус учитывается при определении того:

- обязано ли конкретное лицо платить НДФЛ с дохода, полученного вне РФ;

- по какой ставке одаряемый должен уплатить НДФЛ.

Согласно ст. 210 НК РФ, НДФЛ обложены все доходы физлиц в виде денег, имущества, материальной выгоды. Приведенное положение важно, поскольку предметом дарения может быть широкий спектр благ и выгод:

- передача выгодоприобретателю вещи, имущественных прав, права требования к третьему лицу;

- освобождение выгодоприобретателя от имущественного обязательства перед дарителем или сторонним кредитором (ст. 572 ГК РФ).

По НК РФ понятием «доход» охватывается не только «прибыль» как вновь приобретенное благо, но и «отсутствие убытка» — ситуация, когда даритель освободил одаряемого от долга. Это очевидно из ст. 41 НК РФ.

Если договор дарения в форме освобождения от имущественного/долгового обязательства заключен с участием дарителя — юрлица (например, банка, простившего часть штрафных санкций по кредитной задолженности), ФНС (Федеральная налоговая служба) может предъявить требования по уплате НДФЛ.

Согласно п. 18.1 ст. 217 НК РФ, от НДФЛ освобождены доходы в виде денег и в натуральной форме от других физлиц. Важно, что о доходах в виде прекращения обязательств в п. 18.1 речь не идет.

По отдельным видам денежных и имущественных доходов сделано исключение — они облагаемы НДФЛ:

- недвижимость (в понимании ст. 130 Гражданского кодекса (ГК) РФ: земля, участки недр, здания, незавершенные строительством объекты, морские, речные и воздушные суда;

- транспортные средства: автомобили, мотоциклы и прочие;

- акции/доли/паи как выражение имущественных прав акционера/участника/учредителя субъекта хозяйствования.

Ставка НДФЛ для резидентов РФ установлена на уровне 13%, для нерезидентов она выше 30% (ст. 224 НК РФ).

Лица, освобожденные от уплаты НДФЛ при дарении

В гл. 23 НК РФ законодатель сделал поблажку по уплате НДФЛ для одаряемых, которым подарок сделан близкими родственниками. Наличие родственных связей устанавливается по правилам СК РФ (Семейного кодекса Российской Федерации).

Перечень родственных связей, дающих право не платить НДФЛ, оговорен п. 18.1 ст. 217 ГК РФ (Гражданского кодекса Российской Федерации). Налог не нужно платить, если стороны дарения приходятся друг другу:

- супругами — находятся в браке, зарегистрированном в органах ЗАГС;

- детьми и родителями;

- внуками и дедом/бабушкой;

- полнородными или неполнородными (только по отцу или только по матери) братьями и сестрами.

При определении родственных связей стоит учесть, что усыновленные дети юридически имеют такой же статус, как и кровные. Причем усыновление закрепляет их юридическую связь не только с названными родителями, но и с их родственниками. Например, если дедушка дарит недвижимость усыновленному ребенку своей дочери, обязательств по уплате НДФЛ у нее не возникает.

От уплаты сборов в пользу РФ в силу Венской конвенции «О дипломатических сношениях» освобождены дипломаты и члены их семей.

Льгот по уплате НДФЛ для пенсионеров, малообеспеченных, лиц с ограниченными возможностями и прочих подобных категорий граждан не предусмотрено. В случае получения налогооблагаемых подарков детьми или недееспособными лицами, ответственность за уплату НДФЛ несут родители, опекуны/попечители.

Расчет размера уплачиваемого налога

Формула расчета НДФЛ предусмотрена ст. 225 НК РФ. Она очень проста и предусматривает единое математическое действие. Итоговая сумма налога рассчитывается путем умножения налогооблагаемой базы на применяемую процентную ставку.

База рассчитывается отдельно по каждой разновидности доходов, для которых оговорены различные процентные ставки. Для доходов, облагающихся 13% НДФЛ, база определяется как разница доходов, облагающихся по этой ставке, и сумм налоговых вычетов (ст. 218-221 НК РФ).

Факт обращения взыскания на подарок в счет погашения долгов одаряемого не учитывается при взыскании НДФЛ. Например, злостному должнику банка подарена квартира. С момента оформления прав собственности в ЕГРП (Едином государственном реестре прав на недвижимое имущество и сделок с ним) эта информация общедоступна, в том числе приставу. При отсутствии у должника денег, доходов или движимого имущества, пристав-исполнитель опишет и реализует квартиру с прилюдных торгов. Одаряемый лишится недвижимости, однако обязательство уплаты НДФЛ у него останется.

Особенности налоговой базы относительно разных видов имущества установлены гл. 23 НК РФ. При дарении недвижимости база обычно определяется исходя из ее кадастровой стоимости. Узнать ее можно, запросив выписку из Госкадастра. Стоимость других подарков определяется исходя из рыночных цен на момент дарения (ст. 228 НК РФ).

Порядок оплаты НДФЛ

Налог при дарении может быть оплачен двумя способами:

- налогоплательщиком лично;

- налоговым агентом за счет, но без участия плательщика.

Такие налогоплательщики в силу ст. 228 НК РФ:

- рассчитывают налог;

- представляют в ближайший территориальный орган ФНС декларацию (до 30.04 года, следующего за годом получения подарка);

- уплачивают самостоятельно рассчитанную сумму (до 15.07 следующего года).

Юрлицо или ИП, производящее дарение в пользу физлица, выступает относительно него агентом (ст. 24 НК РФ). Даритель несет обязанность уплаты НДФЛ за одаряемого, если располагает его средствами. Расчет с бюджетом он производит за счет денег налогоплательщика, а не собственных.

Если налоговый агент перечислил в бюджет НДФЛ за плательщика, последний освобождается от подачи налоговой декларации касательно подарка. Или же он может подавать декларацию, но не включать в нее сведения о подарке, НДФЛ с которого уплатил агент.

Излишне уплаченную самостоятельно или удержанную агентом сумму НДФЛ можно возвратить в заявительном порядке. В первом случае нужно обращаться непосредственно в орган ФНС, во втором — к налоговому агенту. Причиной излишка может стать:

- ошибка;

- перерасчет по итогу налогового периода с учетом вычетов;

- приобретение статуса налогового резидента РФ в отчетном году (ст. 231 НК РФ).

Указание стоимости дара в налоговой декларации

Декларация по НДФЛ — это официальное заявление плательщика о полученных им за налоговый период (для физлица — календарный год) доходах и вычетах, которая подается в отделение ФНС на бланке специальной формы. С помощью этого документа ФНС контролирует своевременность и правильность уплаты НДФЛ.

В налоговых декларациях физлица указывают:

- все полученные ими в отчетном календарном году доходы;

- их источники;

- налоговые вычеты;

- суммы насчитанного НДФЛ;

- удержания, произведенные налоговыми агентами;

- суммы НДФЛ, подлежащие уплате/доплате/возвращению по итогам года (п. 4 ст. 229 НК РФ).

Физлицо подает одну декларацию по НДФЛ, в которой описаны все виды облагаемых им доходов, полученных в календарном году. Это могут быть сведения об одном или нескольких подарках, а также о доходах других видов.

Налогоплательщик может не писать в декларации о:

- доходах, не облагающихся НДФЛ (п. 18.1 ст. 217 НК РФ);

- подарках, при получении которых налог удержан агентами, если этот факт не препятствует получению вычетов.

Как уменьшить размер выплаты

Многие россияне сталкиваются с неподъемным размером НДФЛ при дарении. Обычно проблема возникает по поводу дарственной на недвижимость, когда даритель и одаряемый — не родственники. Существуют легальные и полулегальные пути ее разрешения.

Налог с дарения недвижимости вычисляется исходя из кадастровой стоимости, на движимое имущество — в привязке к рыночной цене. Инициировать изменение кадастровой стоимости можно, например, если недвижимость пострадала в результате пожара, наводнения или обветшания. Рыночную стоимость движимого имущества, принимаемую за основу для расчета, можно варьировать в разумных пределах.

Когда стороны дарения — родственники, но не достаточно близкие в понимании п. 18.1 ст. 217 НК РФ, можно провести дарение в два этапа. Например, даритель и одаряемый — это тетя с племянником (сыном сестры). Первый этап — дарение сестре, второй — дарение матерью сыну. Обе операции освобождены от НДФЛ.

Минусами такой операции станет необходимость дважды переоформлять недвижимость в ЕГРП и, соответственно, — дважды платить госпошлину. Но если обойтись без нотариального удостоверения (а это допустимо), госпошлина — сущие копейки в сравнении с уплатой в казну 13% стоимости недвижимости.

Кроме того, всегда есть некоторый риск, что имущество «зависнет» на переходном этапе. В приведенном примере мать может отказаться от последующего дарения сыну, медлить с переоформлением, уехать, умереть. В последнем случае недвижимость перейдет ее наследникам на условиях разд. V ГК РФ.

В некоторых случаях родственные связи между дарителем и одаряемым можно создать: фиктивно вступить в брак или даже произвести усыновление. И если второй вариант — юридическая экзотика, то первый вполне реализуем при условии разнополости и доверительных отношений. При наличии обоюдного согласия, отсутствии общих детей и имущественного спора развестись впоследствии можно будет через органы ЗАГС (ст. 19 СК РФ).

Если даритель и одаряемый — не родственники, они могут оформить дарение куплей-продажей (гл. 30 ГК РФ). Тогда у одаряемого официального дохода и обязательств по уплате НДФЛ не возникает, поскольку недвижимость якобы досталась ему по возмездной сделке. Даритель по договору купли-продажи якобы получил доход. Но в силу п. 17.1 ст. 217 НК РФ он освобождается от НДФЛ, если:

- является налоговым резидентом;

- проданное имущество пребывало в его собственности более 3 лет.

- касается только жилья, земли под жилым домом либо участка под жилищную застройку на территории РФ;

- предоставляется в размере подтвержденных продавцом расходов на строительство или покупку такого жилья/земли;

- не может превышать 2 млн. руб.

Разница между НДФЛ при дарении и купле-продаже очень существенная. Общая формула такова: НДФЛ = «сумма» * 13% (для нерезидентов — 30%).

При дарении «сумма» — это полная кадастровая стоимость недвижимости. При купле-продаже та же «сумма» — это кадастровая стоимость за минусом (одно из):

- Цены в договоре купли-продажи/мены, за которому продавец приобрел недвижимость;

- Подтвержденных расходов на возведение здания.

Однако и по п. 1, и по п. 2 — в пределах 2 млн. руб.

Проще говоря, переход от дарения к купле-продаже даст экономию на НДФЛ в размере 260 тыс. руб. (13% от 2 млн. руб.).

Нужно учесть, что подмена дарения куплей-продажей:

- по закону порождает притворную сделку (ст. 170 ГК РФ), хотя это и трудно доказуемо;

- имеет множество юридических последствии кроме оптимизации налогообложения.

Выиграв в одном, можно утратить в другом. Например, квартира, подаренная лицу, находящемся в браке, станет его личной собственностью, а купленная — войдет в состав общенажитого имущества (ст. 36 и 37 СК РФ).

В силу п. 1 ст. 210 НК РФ, при установлении налоговой базы учету подлежит все доходы плательщика в денежной/натуральной формах, право на распоряжение которыми у него возникло.

Согласно ст. 41 НК РФ, доход — это выгода, подлежащая учету при возможности ее оценки и устанавливаемая в отношении НДФЛ по правилам гл. 23 НК РФ.

АО произвело дарение, в результате которого с сотрудника снято обязательство возвращать долг. У К. появилась возможность распорядиться позаимствованными средствами так, как ему заблагорассудится. То есть присутствует экономическая выгода, соответствующая сумме прощенной задолженности. Такой подарок подлежит обложению НДФЛ по общей ставке в 13%.

По правилам пп. 1 п. ст. 212 НК РФ доходом считается также выгода от экономии на процентах за использование заемных средств, полученных от юрлиц. Согласно пп. 3 п. 1 ст. 223 НК РФ, днем реального возникновения доходов в этом случае является день оплаты процентов по займу. При установлении базы по НДФЛ в форме экономической выгоды за использование беспроцентного займа принимают за основу дату получения дохода (дату возврата позаимствованных средств). Согласно ч. 1 ст. 450 ГК РФ, участники сделки вправе ее расторгнуть. По договору дарения беспроцентного займа с К. снята обязанность возвратить заем. Поэтому доход от использования беспроцентного займа у него не возник.

Заключение

Если даритель — физическое лицо, то одаряемый освобожден от уплаты НДФЛ, кроме случаев дарения недвижимости, автотранспорта, акций и паев, выгоды.

Обязательства по перечислению в казну НДФЛ могут возникнуть и в случае, когда предмет дарения — уменьшение или аннулирование задолженности.

НДФЛ с подарка физлицо должно уплатить самостоятельно, если за него этого не сделал налоговый агент. Для этого, среди прочего, нужно вовремя подать налоговую декларацию.

Существуют способы оптимизации НДФЛ, однако применять их нужно крайне осмотрительно.

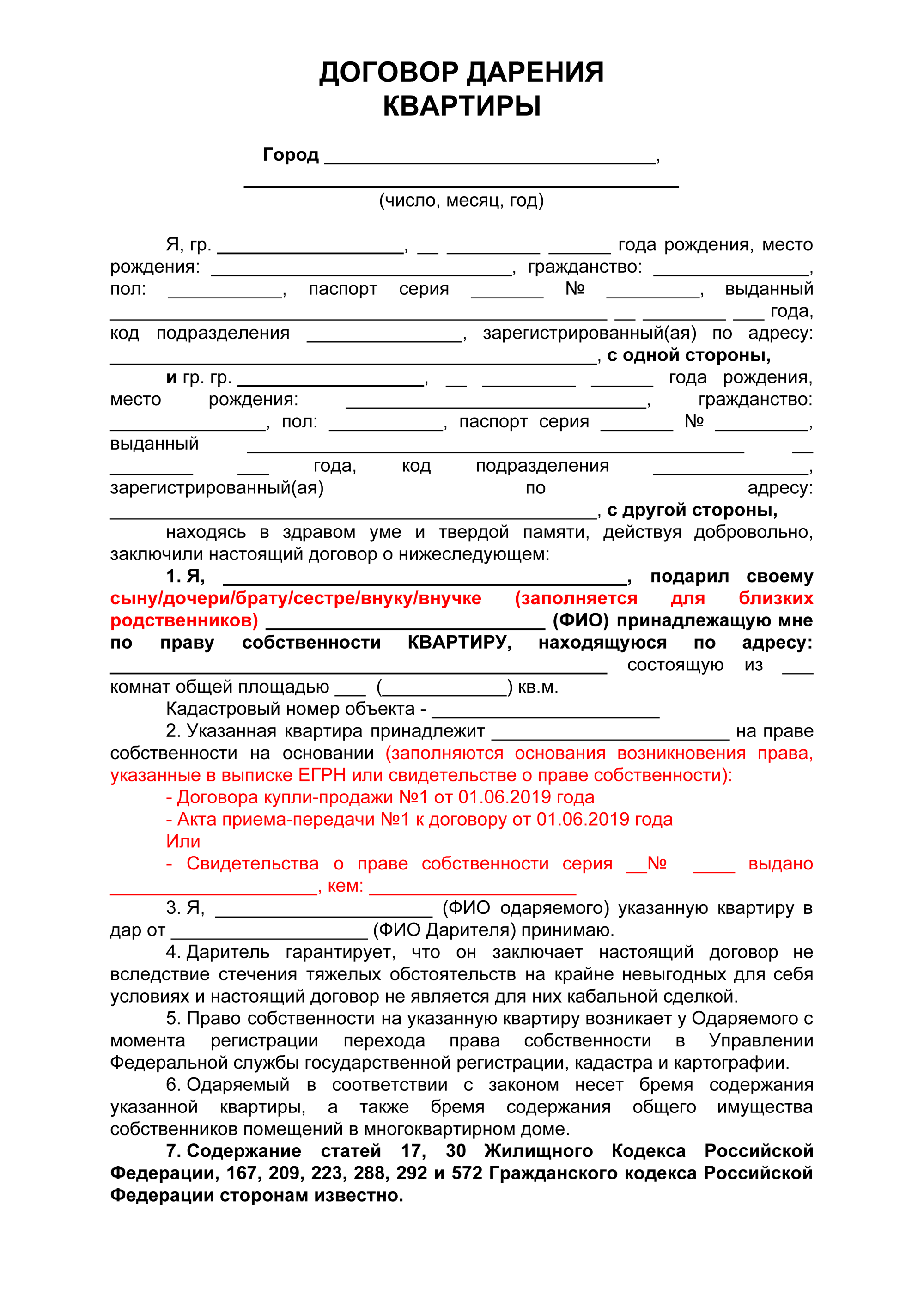

Как оформить дарственную на квартиру

Сколько стоит и как правильно составить договор дарения самостоятельно

На самом деле термина дарственной в законе нет, а есть договор дарения. Причем часто люди думают, что дарение — это односторонняя сделка, то есть человеку достаточно только подарить. Но договор дарения — это двусторонний договор, потому что одаряемый может и не принять дар. Получается, что для дарения требуется как желание дарителя, так и согласие одаряемого, то есть две стороны.

Вторая особенность договора дарения — безвозмездность. Если получатель дара совершает любые встречные действия со своей стороны, например перечисляет взамен деньги или дарит свою недвижимость, это уже не дарение, а ничтожная или притворная сделка. По сути такая сделка становится уже куплей-продажей или меной, но не дарением.

Давайте разберемся, что должно быть в договоре дарения и в каком случае понадобится нотариус, чтобы его оформить. Если некогда читать статью целиком, можно скачать наш бланк договора дарения квартиры и заполнить от своего имени. Но это только в том случае, если вам не нужен нотариус.

Оформление дарственной на квартиру

Шаблон простого договора дарения квартирыDOC, 37 КБ

Особенности дарственной на квартиру

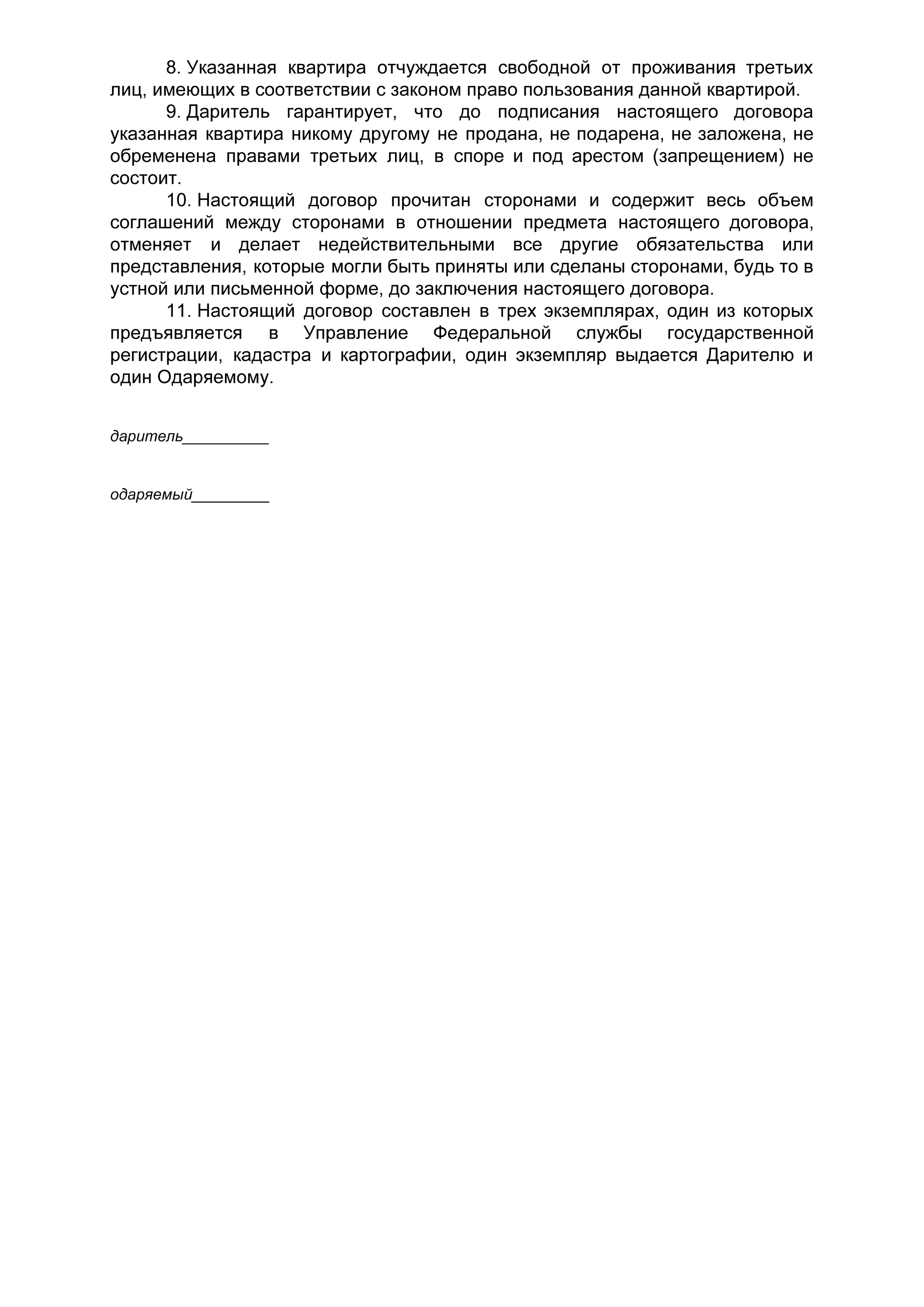

Форма договора. По закону договор дарения может быть заключен как в устной форме, так и в письменной. Но если собираетесь дарить недвижимость, нужно обязательно составить договор в письменной форме и зарегистрировать переход права собственности в Росреестре. Если договор не в письменной форме — он считается недействительным, а если его не зарегистрировать — незаключенным. Просто передать документы на квартиру нельзя.

Нотариальное удостоверение договора в обычных случаях не требуется. Нотариус нужен, если дарят не всю квартиру, а, например, только комнату. Или если у квартиры несколько собственников и только один из них хочет подарить часть кому-то другому. Еще нотариус нужен обязательно, если собственники квартиры или ее части — несовершеннолетние или даритель ограниченно дееспособен.

С 31 июля 2019 года изменили правила об обязательном участии нотариуса в сделках с долями. Если дарение всех долей проходит по одной сделке, нотариус не нужен. Все собственники квартиры могут подарить свои доли по договору дарения без участия нотариуса. По-прежнему обязателен нотариус только в случае, если долю дарит только один из собственников.

Какие требования предъявляются к участникам сделки

Есть обязательные требования к дарителю:

- Дееспособность. Дарить может тот, кто осознает свои действия и контролирует поступки. Например, несовершеннолетний подарить свою долю в квартире не может.

- Психическое здоровье и осознанность действий. Дарение могут признать недействительным, если человек дарил под давлением или не осознавал, что он делает.

- Право собственности. Человек должен владеть тем, что он дарит.

Дарение недвижимости между двумя юридическими лицами запрещено — то есть одна фирма не может подарить другой офис. Но если офис принадлежит по документам директору, а не фирме, директор может его подарить другой компании. И наоборот: компания может подарить квартиру своему сотруднику.

Какие документы нужны для оформления

Чтобы составить договор дарения, понадобятся следующие документы:

- Паспорта сторон договора — дарителя и одаряемого.

- Документы, которые подтверждают права на квартиру — свидетельство о праве собственности или выписка из ЕГРН.

- Иногда могут попросить технический паспорт, но обычно он не нужен. Он точно понадобится, если дарят квартиру, которую приватизировали, но не поставили на кадастровый учет. Такое бывает со старыми квартирами, которыми владеют пожилые люди.

По закону составлять акт приема-передачи в обязательном порядке не нужно. Но лучше его составить — это позволит избежать взаимных претензий и проблем, если подписание договора и государственная регистрация будут существенно разнесены по времени. Хотя договор дарения и считается заключенным с момента регистрации перехода права, но сама сделка считается совершенной с момента передачи дара одаряемому.

Например, даритель подписал договор дарения и акт приема-передачи , но зарегистрировать переход права собственности не успел, поскольку умер. Акт поможет доказать, что фактическое владение перешло к одаряемому и зарегистрировать договор в судебном порядке.

Где оформить дарственную на квартиру

Обратиться к риелтору или юристу. Они составят договор сами, а сторонам останется только подписать его. Юристы, как правило, обходятся куда дешевле, а вероятность, что они составят договор корректно, — больше.

Оформить дарственную в МФЦ. В некоторых МФЦ есть отдельные коммерческие службы, которые за незначительную плату заполняют шаблоны договора. Например, в Москве или Санкт-Петербурге это службы при Едином центре документов.

Порядок составления дарственной на квартиру у нотариуса. Я уже писал, когда нотариус обязателен. Для остальных случаев дарение у нотариуса можно оформить по желанию.

Самостоятельно. Для этого нужно скачать и заполнить простую письменную форму договора. Ее я приведу ниже и поясню, как правильно заполнять.

Как происходит оформление дарственной

Порядок составления дарственной на квартиру у нотариуса. С нотариусами все просто — приносите документы, платите деньги и подписываете договор. Нотариус обязан по закону объяснить вам каждое слово в договоре, если оно непонятно. Зарегистрировать переход прав на квартиру нотариус тоже может — причем намного быстрее, чем если пойти самостоятельно. Когда сделку оформляют у нотариуса, он в обязательном порядке оказывает услуги по электронной регистрации перехода права собственности, то есть сам подает за вас все документы в Росреестр. И это намного быстрее, чем если это делать самому.

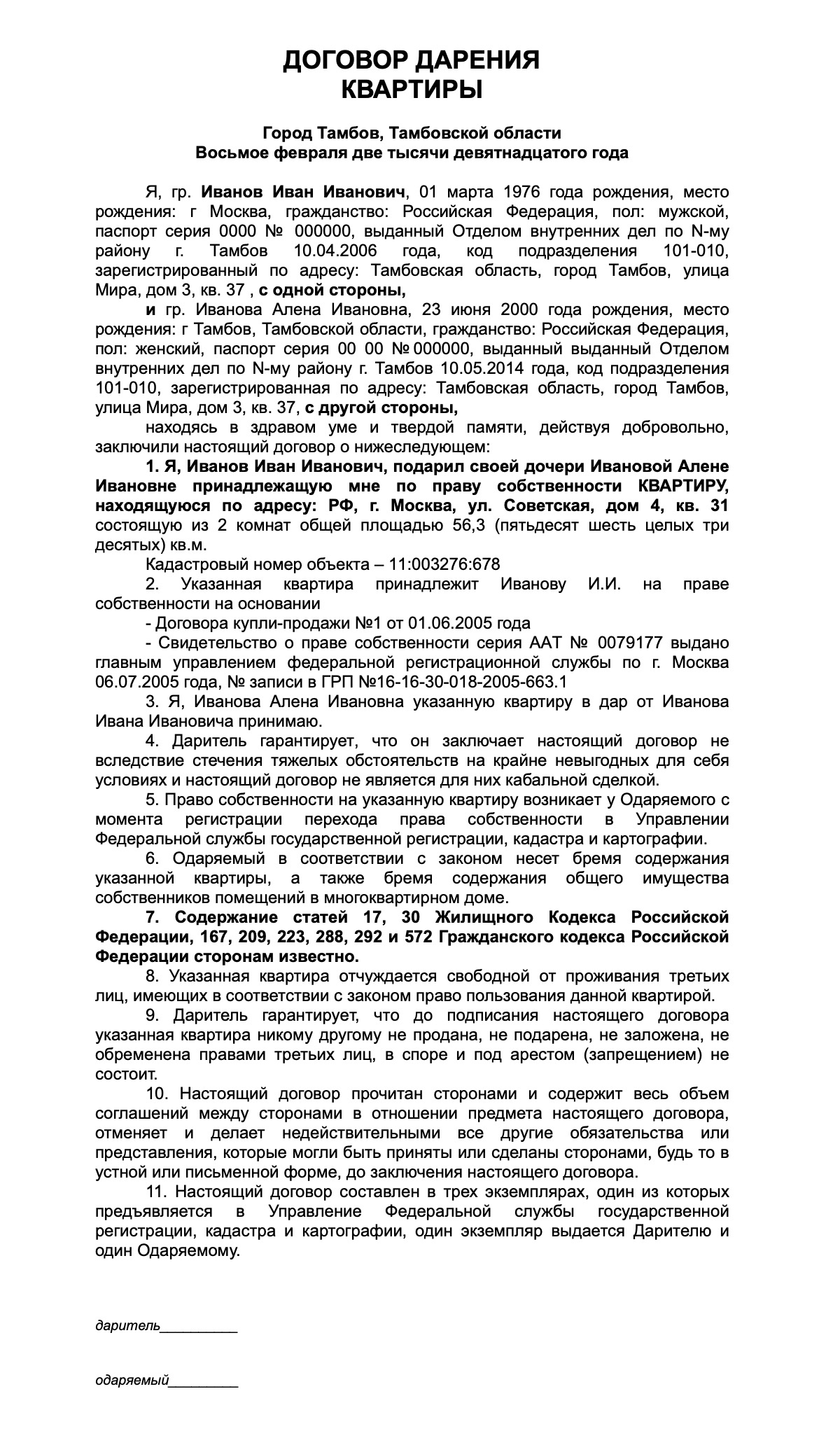

Образец заполнения. Если решите составить договор самостоятельно, скачайте и заполните шаблон. Вот что нужно указать обязательно:

- ФИО и реквизиты сторон. К ним относятся паспортные данные и регистрация. Причем регистрацию следует указывать строго так же , как в паспорте, включая используемые сокращения.

- Реквизиты квартиры: адрес, кадастровый номер, номер записи в ЕГРН и дата его присвоения, а также основания возникновения прав на квартиру — договоры купли-продажи , дарения и прочее, акты приема-передачи . Если на квартиру есть свидетельство на гербовой бумаге, следует указать его серию, номер, а также когда и кем выдано.

- Подписи сторон рекомендуется расшифровывать полностью: ФИО прописью и подпись.

Сколько стоит оформление дарственной на квартиру. Стоимость складывается из нескольких частей: составление договора и госпошлина за регистрацию.

Так выглядит готовый заполненный шаблон договора дарения на квартиру

Так выглядит готовый заполненный шаблон договора дарения на квартиру

Сколько стоит оформление дарственной на квартиру. Стоимость складывается из нескольких частей: составление договора и госпошлина за регистрацию.

Риелторы редко берут меньше 10 тысяч рублей за договор, а юристы могут сделать и за 5 тысяч. Единой цены здесь нет, и все зависит от расценок исполнителя.

Нотариальное удостоверение договора стоит дороже: 0,5% от стоимости квартиры (или доли в квартире), но не менее 3000 рублей, плюс примерно 4300 рублей за техническую работу. То есть как минимум выйдет не меньше 7300 рублей. Тариф на техническую работу отличается по регионам и устанавливается нотариальной палатой региона. С февраля 2019 года платить нотариусу за электронную подачу документов на регистрацию перехода права собственности не нужно — теперь они делают это без дополнительной оплаты. До этого надо было платить отдельно за удостоверение договора и за подачу документов в Росреестр.

Специалисты в МФЦ стоят значительно дешевле и юристов, и нотариуса, и риелторов. Как правило, они просят в пределах 2 тысяч рублей, однако есть далеко не в каждом МФЦ. В Москве и Санкт-Петербурге эта услуга стоит 2500 рублей. Если составить договор у них, сделку зарегистрируют в обычные сроки в отличие от нотариальной.

Пошаговая инструкция по дарению квартиры в 2022 году: образец договора

Переоформить квартиру на другого собственника можно несколькими способами – через куплю продажу, ренту, завещание, дарственную. Последняя является самым быстрым и простым способом в плане сбора, составления документов и регистрации. Сегодня рассмотрим подробнее, как правильно сделать дарение квартиры и к чему приведет эта сделка.

К чему приведет дарение

Недвижимость обычно дарят в кругу семьи близким родственникам. При этом сделка – это не просто формальная «перезапись» жилья на другого человека. В результате подписания дарственной возникнет ряд существенных последствий, о которых нужно помнить дарителю и одаряемому.

Права нового собственника

Новый владелец квартиры по документам получает полный спектр прав собственника. Он может по своему усмотрению пользоваться квартирой: проживать в ней самостоятельно, сдавать в аренду, в безвозмездное пользование, закладывать в счет обеспечения по кредитам, продавать дальше, дарить, завещать и иным образом поступать с жильем.

При этом спрашивать разрешения у бывшего владельца ему не требуется независимо от наличия родственных связей.

К правам добавятся стандартные обязанности собственника:

- оплачивать коммунальные услуги и содержание общего имущества МКД;

- оплачивать ежегодно налоги на квартиру;

- пользоваться квартирой в соответствии с назначением.

Внимание. Никаких особых обязанностей в отношении дарителя (например, содержать его, разрешать проживать в квартире или пользоваться ей) у нового владельца не возникнет.

Можно ли отменить дарение

По общему правилу отменить сделку дарения квартиры безмотивно после регистрации прав нельзя. Для этого нужны серьезные основания, которые предусмотрены законом. Одного желания дарителя в данном случае будет недостаточно.

Основания для отмены дарения:

- если одаряемый покусился на жизнь дарителя или его семьи;

- если новый владелец пользуется жильем не по назначению и ухудшает его состояние, или есть угроза уничтожения квартиры;

- если новый собственник умер раньше дарителя, и такое условие было прописано в договоре.

Перечисленные основания характеры только для договора дарения. Отменить его можно и по общим основанием, предусмотренным для всех сделок. О том, как это сделать, мы писали в нашей предыдущей статье.

Пожизненное проживание в квартире

Практика заключения сделок дарения квартиры с пожизненным проживанием противоречива по следующим причинам:

- Росреестр может принять дарственную с таким условием за ренту, которую обязательно удостоверять у нотариуса.

- Чиновники могут расценить данное право как встречное предоставление от одаряемого.

В любом из этих случаев в регистрации прав откажут. Если право пожизненного проживания критично для дарителя, рекомендуется воспользоваться договором ренты. Также читайте об особенностях купли-продажи с пожизненным проживанием.

Налогообложение

При дарении квартиры доход возникает у одаряемого. Именно на его стороне появляется новое имущество, по факту приобретения которого он должен заплатить НДФЛ в размере 13%. Налог исчисляется от стоимости квартиры – за основу берут кадастровую стоимость. Для уплаты налога нужно:

- до 30 апреля года, следующего за регистрацией права, подать декларацию 3 НДФЛ;

- до 15 июля уплатить сумму налога.

От НДФЛ освобождаются близкие родственники дарителя. К ним по п. 18.1 ст. 217 НК РФ относятся:

- супруги между собой;

- родители – дети;

- бабушки и дедушки – внуки;

- братья и сестры между собой.

Подавать декларацию близким родственникам не нужно.

Пошаговая инструкция дарения квартиры

Порядок дарения квартиры включает ряд шагов, которые нужно выполнить последовательно. В результате сделки в ЕГРН будет сделана запись о новом собственника – сделка будет считаться завершенной.

Порядок действий такой:

- Собираем документы на квартиру.

- Оформляем и подписываем договор дарения.

- Передаем документы на регистрацию.

- Получаем результат регистрации на руки.

Разберем каждый шаг подробнее.

Шаг 1. Собираем документы на квартиру

Задача данного этапа – проверить, нет ли на квартире долгов, освобождена ли она от обременений, соответствует ли техническим документам. От ответов на данные вопросы будет зависеть, можно ли дарить квартиру вообще.

| Документ | Зачем требуется |

| Свидетельство о праве собственности | До середины 2016 года – основной документ о правах на жилье. Из него можно узнать, на каком основании даритель владеет жилплощадью и когда он ее приобрел. Если отсутствует – заменяется выпиской из ЕГРН |

| Выписка из ЕГРН | Ключевой документ. Нужно заказывать в любом случае перед сделкой. Содержит основные сведения о жилье, о хозяине и об обременениях. Если есть залоги и аресты – в регистрации дарственной откажут |

| Справка об отсутствии долгов | Подтверждает, что все коммунальные платежи погашены. Не нужно забывать и о капитальном ремонте – справку можно взять в региональном фонде |

| Справка о прописанных или домовая книга | Необходима, чтобы выявить временных или пожизненных жильцов. Временных можно выселить, постоянных – нет |

| Согласие супруга на сделку | Потребуется согласие жены/мужа дарителя, если квартира является их общим имуществом |

| Технический паспорт | Поможет выявить незаконную перепланировку |

| Нотариальная доверенность | Если кто-то из сторон не сможет подписать договор или подать документы лично |

Шаг 2. Составляем договор дарения – скачать образец

Договор составляется в письменной форме. В тексте указывается ряд условий, которые придают договору юридическую силу. Готовый документ подписывается дарителем с одной стороны и одаряемым с другой – или их представителями.

В тексте нужно указать:

- Наименование – договор дарения.

- Место и дата заключения.

- ФИО, адреса, паспорта сторон.

- Юридическая формула: «даритель передал безвозмездно в собственность, а одаряемый принял в дар квартиру». Очень важно указать, что одаряемый принял подарок – иначе сделка не состоится.

- Точное описание жилья в соответствии с выпиской ЕГРН (адрес, метраж, этажность, кадастровый номер, количество комнат и т.д.).

- На каком основании даритель владел жилплощадью.

- Список постоянных жильцов, если таковые есть, или указание, что квартира свободна.

- Порядок передачи квартиры.

Дополнительно дают заверения в дееспособности, гарантии продавца о юридической чистоте жилья. Степень родства указывать не обязательно.

На нашем портале можно скачать образцы договоров:

- договор дарения – не требует удостоверения у нотариуса;

- договор дарения доли в жилье – обязательно удостоверяется нотариально.

Важно! Передачу квартиры можно оформить как отдельным передаточным актом, так и договором. Для этого укажите в договоре, что он имеет силу передаточного документа.

Шаг 3. Регистрация прав

Завершающая обязательная процедура – регистрация прав нового собственника в ЕГРН. Для этого потребуется приготовить:

- паспорта сторон – подлинники (копия не нужна);

- договор дарения квартиры – 3 подлинных экземпляра;

- если действует представитель – подлинник и копия доверенности;

- квитанция об оплате пошлины 2 000 рублей – подлинник и копия;

- свидетельство о собственности или выписка из ЕГРН – подлинник;

- согласие супруга – подлинник и копия.

С этими документами нужно обратиться в МФЦ в порядке живой очереди или по предварительной записи к определенному времени. В ходе приема специалист оформит заявление, которое нужно будет подписать.

После этого пакет документов заберут на регистрацию, а каждому участнику сделки выдадут расписку. В расписке будет указана дата, когда можно будет получить результат. Как правило, процедура занимает 5-14 рабочих дней.

По итогам регистрации сторонам выдадут документы – даритель получит договор дарения, а одаряемый – дарственную и новую выписку из ЕГРН. Также из Росреестра вернут подлинники других бумаг.

Нужен ли нотариус

Обычная дарственная не нуждается в дополнительном удостоверении у нотариуса. Но без нотариальной конторы не обойтись в следующих случаях:

- если дарят имущество несовершеннолетнего или подопечного;

- если дарят долю в квартире.

Проигнорировать нотариальное удостоверение не получится – Росреестр просто не зарегистрирует права нового владельца. Сделку ведет сам нотариус. Он составляет договор, разъясняет сторонам их права, а также отправляет документы на электронную регистрацию. Сделку зарегистрируют уже через 3 рабочих дня.

Нюансы и вопросы

Далее рассмотрим вопросы, которые волнуют граждан при дарении квартиры.

Дарение с обременением

Возможность дарения зависит от вида обременения:

- С рентой – можно дарить при согласии рентополучателя. Одаряемый возьмет на себя обязанности по ренте.

- С прописанными – дарить можно, согласия получать не нужно. Следует прописать пожизненных жильцов в договоре.

- Заложенная квартира – придется получить согласие кредитора. Если речь идет об ипотеке, нужно будет заменить заемщика как в сделке по ДКП ипотечного жилья.

- С арестом – дарить нельзя. Сначала нужно снять арест.

Об обременении в любом случае нужно оповестить одаряемого, иначе он сможет оспорить сделку и вернуть квартиру через суд.

Супругу

Подарить супругу можно только ту квартиру, которая находится в личной собственности второго супруга. Если квартира была приобретена в браке (в том числе на маткапитал), то она считается общей совместной собственностью. Чтобы оформить ее на одного, нужно составлять раздел общего имущества супругов или заключать брачный договор. Дарение тут не подойдет.

Ребенку: сыну, дочери

Для такого дарения нет препятствий, но есть нюансы:

- Если ребенку до 14 лет, за него в договоре должен расписаться представитель – другой родитель. Если родитель один, то лучше оформить нотариальную доверенность, чтобы договор с разных сторон подписывали разные люди.

- Несовершеннолетние от 14 до 18 лет расписываются сами с согласия родителя.

- Совершеннолетние граждане расписываются самостоятельно без любых согласия.

Если имущество дарится ребенку, нотариально удостоверять договор не нужно.

Составить договор дарения квартиры совершенно несложно. С учетом рекомендаций и бланков, данных в статье, сделку можно совершить за очень короткое время – обращаться к риэлтору и тратить дополнительные деньги не потребуется.

Если есть вопросы по теме статьи – их можно задать нашему дежурному юристу в чат.

Будем благодарны за лайк и репост статьи!

Далее читайте о вступлении дарственной в силу после смерти дарителя.

Дарственная на квартиру – 2019. Налоги, нюансы

Часто близкие родственники передают друг другу ценное имущество по договору дарения. Однако этот вид сделок имеет свои особенности и нюансы, о которых нужно знать. Итак, нужно ли платить налоги при осуществлении дарственной на квартиру, кому нельзя подарить недвижимость, делится ли подаренное имущество в браке?

Часто близкие родственники передают друг другу ценное имущество по договору дарения. Однако этот вид сделок имеет свои особенности и нюансы, о которых нужно знать. Итак, нужно ли платить налоги при осуществлении дарственной на квартиру, кому нельзя подарить недвижимость, делится ли подаренное имущество в браке?

Давайте сначала определимся, что принято считать под дарением. Опираясь на закон, можно сказать, что дарение есть безвозмездная передача имущества другой стороне. То есть один гражданин бесплатно и, ничего не требуя взамен, передает другому квартиру. Или, например, другая сторона должна была вернуть гражданину автомобиль после того, как попользовалась им, но владелец авто принял решение подарить машину, поэтому освободил «арендатора» от необходимости возврата актива.

Как мы уже упоминали, дарение должно быть обязательно безвозмездным. Если, например, гражданин получает в дар квартиру и взамен прощает дарителю долг, то такой договор нельзя назвать дарением. Закон утверждает, что подобные сделки ничтожны. Иными словами, их могут объявить недействительными и тогда сторонам придется вернуться к своим изначальным позициям, которые у них были до заключения данного договора.

Налоги

А теперь перейдем к самому важному. Не секрет, что в рамках одной семьи имущество могут передавать от одного члена к другому. Поскольку в рамках таких сделок передача добра осуществляется на безвозмездных условиях, то логично оформлять все это по договору дарения.

Осталось только разобраться с вопросом налогообложения. С какой стороны подарок не рассматривай, но он так и остается подарком. Это значит, что гражданин, получивший подарок, стал богаче, у него образовался определенный доход. А со всех доходов у нас физлица должны платить 13%.

Но не спешите расстраиваться. Поскольку сделки по дарению квартир часто осуществляют близкие родственники, то для них сделали исключение. В НК РФ прописано, что, если подаривший квартиру и получивший ее состоят в родственных отношениях, то налоги не взимаются.

Однако, чтобы не было ошибочных толкований, в законе специально прописали, какие именно связи будут считаться родственными. Иначе ведь у каждого гражданина наберется огромное количество родственников, которым можно будет дарить имущество.

К родственникам причислили:

- Супруги

- Родители

- Дети, внуки

- Бабушки, дедушки

- Братья, сестры

Таким образом, если, например, бабушка захочет подарить внуку квартиру, то ему не придется платить 13% с полученного подарка. Если сын захочет помочь родителям и подарит им квартиру, то и здесь никто не заикнется о налогах.

Но, что делать, если участники сделки с точки зрения законодательства не являются членами одной семьи или близкими родственниками? Например, гражданин решил подарить квартиру брату своей жены. В этом случае брату жены придется выплатить 13% с полученного подарка.

Сразу же возникает вопрос о сумме, с которой нужно платить налог? Здесь все просто. Обычно стороны прописывают в договоре дарения стоимость, в которую стороны оценивают жилье. Занижать этот параметр не имеет смысла, поскольку у каждого объекта сегодня есть приближенная к рыночной кадастровая стоимость. Она может стать помощником в вопросе определении справедливой налоговой базы при расчете налога. Подробнее о кадастре мы писали в статье «Налог на имущество физлиц: как считать?»

Дар в браке

Для супругов, которые решили развестись и теперь делят совместно нажитое имущество, большое значение имеет вопрос о том, что делать с полученным в подарок добром. Как известно, по общему правилу супруги делят все совместно нажитое имущество поровну. Граждане опасаются, что придется отдать, например, половину квартиры, полученной в подарок от бабушки.

Но это не так. В Семейном кодексе четко сказано, что имущество, которое получил супруг во время брака в подарок, является только его имуществом. Это же правило относятся к добру, скопленному до брака, и активам, полученным по наследству.

Именно поэтому, когда родители хотят передать своему сыну или дочери квартиру, но при этом не хотят, чтобы в случае развода, вторая половина могла претендовать на долю в имуществе, они используют договор дарения. Это весьма распространенная в России сделка.

Таким образом, в целом картина ясна, но здесь могут быть небольшие поправки. Например, один из супругов получил квартиру в подарок. Однако ее состояние оставляло желать лучшего, поэтому второй супруг вложил собственные средства для масштабного ремонта жилья. Здесь уже спорный вопрос и придется при разделе имущества все детально просчитывать, чтобы справедливо распределить активы в соответствии с вкладом каждого.

Кстати, если в период брака гражданин приобрел за деньги квартиру, а потом решил подарить ее своим родителям, то ему для начала придется получить согласие супруга. Соответственно, если он в период брака будет получать в дар имущество, то согласие второй половины не пригодится.

Как составить договор?

Стороны, которые участвуют в составлении дарственной на квартиру, должны внимательно относиться ко всем значимым моментам договора дарения.

В договоре желательно прописать все параметры квартиры. Сюда входят не только такие базовые значения, как адрес, реквизиты права собственности на жилье, но и площадь, этаж, количество комнат и т.д.

Даритель может прописать в договоре свои условия. Например, некоторые оставляют за собой право продолжать жить в подаренной квартире в течение определенного срока времени. Другие могут указать лиц, которые будут пользоваться подаренной квартирой после того, как она перейдет в собственность другого лица. Но эти все условия стороны обсуждают отдельно, если в них, конечно, есть необходимость.

После составления окончательной версии договора стороны могут оформить документ у нотариуса. В некоторых случаях можно обойтись и без него, однако лучше не рисковать и заверить договор.

Договор дарения недвижимости в обязательном порядке должен пройти госрегистрацию в Росреестре. Там же оформят переход прав на имущество. После того, как чиновники проведут все необходимые проверки и выдадут участникам сделки необходимые документы сделку дарения можно считать закрытой.

Кому нельзя дарить?

В законодательстве подробно описан круг лиц, в отношении которых действуют те или иные ограничения при осуществлении сделок дарения. В частности, нельзя проводить сделку от лица малолетних граждан или лиц, которые были признаны недееспособными.

Компании не могут осуществлять подарки друг другу. Нельзя дарить медикам, учителям, если даритель получает услуги данных учреждений. Аналогичное условие распространяется на родственников дарителя.

Нельзя осуществлять дарения чиновникам, госслужащим. Страна активно борется с коррупцией, поэтому будет выглядеть дико, если чиновник вдруг начнет получать в подарок квартиры, автомобили и т.д. Подробнее о том, как ведется борьба в этом направлении, читайте в нашем материале «Взятки в России 2019. Статистика и международный опыт»

Чиновники могут получать подарки только в рамках протокольных мероприятий, служебных командировок. При этом, если стоимость подарка превышает 3 тыс. рублей, то он переходит в собственность государства.

Кстати, цифра 3 тыс. рублей имеет отношение ко всем лицам, указанных в этой главе. Все запреты по дарению начинаются после 3 тыс. рублей. Если же подношение осуществляется в виде обычного подарка на сумму менее 3 тыс. рублей, то здесь ограничений нет.

Налог при дарении – основная информация

При получении имущества или денежных средств в дар от другого человека часто возникает вопрос – является ли подарок доходом, и нужно ли платить с подарка налог на доходы в размере 13%? Однозначно ответить на этот вопрос нельзя, так как все зависит от объекта дарения, взаимосвязи дарителя и одаряемого и некоторых других аспектов.

Ниже мы рассмотрим в подробностях вопросы налогообложения подарков.

Даритель никогда не платит налога

Встречаются ситуации, когда налоговый орган присылает письмо дарителю, требуя задекларировать доход и уплатить налог. При получении такого письма не стоит беспокоиться – налоговый орган иногда получает только данные об отчуждении имущества, предполагая при этом, что была совершена продажа, и Вы получили доход. Вы можете проигнорировать письмо налоговой службы или написать объяснительную записку и приложить к ней копию договора дарения.

В дальнейшем в этой статье мы будем рассматривать только ситуации, когда Вы получили в дар имущество или денежные средства.

Когда не нужно платить налог при дарении?

Согласно налоговому законодательству налог при получении подарка НЕ платится в следующих случаях:

1) Если Вы получили от другого человека в подарок деньги или имущество, неотносящиеся к недвижимости, транспорту, акциям/долям/паям (абз. 1 п. 18.1 ст. 217 НК РФ).

Пример: На день рождения гости подарили Семенову И.П. 60 тыс. рублей. Так как подарок в виде денежных средств от других лиц не облагается налогом, то Семенову И.П. не нужно ни декларировать этот доход, ни платить с него налог.

2) Если Вы получили имущество в дар от члена семьи или близкого родственника (абз. 2 п. 18.1 ст. 217 НК РФ, Письмо Минфина России от 01.06.2016 №03-04-05/31613).

В соответствии с налоговым законодательством (абз. 2 п. 18.1 ст. 217 НК РФ) такими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Любое имущество, включая недвижимость, полученное в подарок от этих лиц, не облагается налогом.

Пример: Осина М.З. получила в подарок от дедушки Осина П.Л. автомобиль. Так как согласно п. 18.1 ст. 217 НК РФ дедушка и внучка являются близкими родственниками, то Осиной М.З. не нужно декларировать получение в дар автомобиля и платить налог на доходы.

Пример: Столбова И.Б. по договору дарения получила от матери Терехиной М.С. квартиру. Так как родители и дети являются близкими родственниками, то Столбовой И.Б. не нужно подавать в налоговую декларацию 3-НДФЛ и платить налог на доходы от подарка.

При получении в подарок недвижимости (транспортных средств, акций, долей) от родственника или члена семьи, не входящего в вышеуказанный список, Вы должны будете задекларировать доход и уплатить налог на доходы.

Пример: Берестов Г.П. получил от своей тети в подарок квартиру. Так как тетя, согласно п. 18.1 ст. 217 НК РФ, не относится к близким родственникам, то Берестов Г.П. должен подать декларацию 3-НДФЛ в налоговую инспекцию и заплатить налог в размере 13% от стоимости квартиры.

Более подробную информацию о налогообложении при дарении между родственниками Вы можете прочитать в нашей статье: Налог при дарении имущества между родственниками.

Когда нужно платить налог с подарка?

В общем случае подарки признаются натуральным доходом и если доход явно не освобожден от налогообложения (мы описали эти случаи выше), то Вы должны его задекларировать и заплатить налог (п. 1 ст. 210 НК РФ, ст. 41 НК РФ).

Если человек, не входящий в список близких родственников, подарил Вам недвижимость, транспорт, акции или долю в организации, то Вы обязаны подать в налоговый орган декларацию по форме 3-НДФЛ и заплатить налог в размере 13% от стоимости подарка (п. 1 ст. 210 НК РФ, Письмо Минфина России от 05.08.2014 № 03-04-05/38547).

Пример: В 2019 году друг подарил Бочковой Т.М. автомобиль стоимостью 300 тыс. рублей. Так как подарки от друзей не освобождены от налога, то Бочкова Т.М. до 30 апреля 2022 года должна подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2022 года заплатить налог в размере 13% от стоимости подарка (300 000 х 13% = 39 тыс. руб.).

Пример: В 2019 году племянник подарил Славину Д.Б. квартиру стоимостью 2 млн рублей. Согласно п. 18.1 ст. 217 НК РФ племянник не является близким родственником, поэтому Славин Д.Б. до 30 апреля 2022 года должен подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2022 года заплатить налог в размере 13% от стоимости подарка (2 000 000 х 13% = 260 тыс. руб.).

Также с подарка должен быть удержан налог 13% в случае, если он получен от организации (при этом подарок может быть в любой форме, даже денежной), и его стоимость превышает 4000 рублей. Мы не будем подробно останавливаться на этом, так как в большинстве случаев организация сама удерживает налог с подарка и отчитывается в налоговый орган. То есть обязанности уплаты налога и подачи декларации у Вас не возникает.

Сроки подачи налоговой декларации и уплаты налога

Декларацию 3-НДФЛ необходимо подать в налоговую инспекцию по месту основной регистрации (прописки) в срок не позднее 30 апреля года, следующего за годом получения подарка (дохода) (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Если по итогам декларации Вы должны заплатить налог, то сделать это нужно не позднее 15 июля года, следующего за годом получения подарка (дохода).

Пример: В 2019 году Сычев И.А. получил в подарок от племянницы комнату. Так как племянница, согласно п. 18.1 ст. 217 НК РФ, не является близкой родственницей, то Сычев И.А. подал декларацию 3-НДФЛ в налоговый орган до 30 апреля 2022 года и заплатил налог на доходы в размере 13% от стоимости комнаты до 15 июля 2022 года.

Узнать об ответственности и штрафах за непредставление или несвоевременную подачу декларации 3-НДФЛ, а также неуплату налога Вы можете в нашей статье: Штрафы за задержку/непредставление декларации 3-НДФЛ или неуплату налога.

Как определить стоимость подарка и размер налога?

Если стоимость подарка определена в договоре, она и используется как размер дохода.

Пример: В 2019 Дмитров Ф.М. по договору дарения получил от дяди квартиру. При этом в договоре дарения указана цена квартиры в размере 1,5 млн рублей. По окончании 2019 года (до 30 апреля 2022) Дмитров Ф.М. должен подать декларацию 3-НДФЛ в налоговой орган, в которой будет указан доход от подарка в размере 1.5 млн рублей. Также до 15 июля 2022 года Дмитров должен будет уплатить налог на доходы в размере: 1 500 000 х 13% = 195 000 рублей.

Если стоимость в договоре будет слишком занижена, налоговые инспекторы смогут потребовать уплатить НДФЛ, исходя из рыночной стоимости недвижимости. Эта позиция подкрепляется письмами Минфина России, в которых указывается, что в отношении дарения недвижимости между лицами, не являющимися близкими родственниками, в целях налогообложения величину дохода можно брать из договора, только если она соответствует рыночной стоимости недвижимости (Письма Минфина России от 15.10.2015 №03-04-05/59154, от 08.05.2014 № 03-04-05/21903, от 30.04.2014 №03-04-05/20685).

Пример: Дядя подарил своему племеннику Кислову С.М. квартиру в центре Москвы, указав стоимость квартиры в договоре дарения 100 тыс. рублей. Если Кислов С.М. подаст декларацию с указанием дохода 100 тыс. рублей, то с большой вероятностью налоговая инспекция оспорит размер дохода и попросит уплатить налог в размере 13% от рыночной стоимости квартиры.

Если в договоре дарения не указана стоимость подарка, величина дохода определяется рыночной стоимостью полученного дара.

При определении стоимости жилья налоговая инспекция часто требует исходить из кадастровой стоимости. Поскольку в налоговом законодательстве не определен порядок определения рыночной стоимости, а Вы, например, не согласны с кадастровой стоимостью, Вы можете заявить к расчету иную сумму, настаивая на том, что именно она является рыночной стоимостью Вашего жилья. Однако в этом случае будьте готовы отстоять свою позицию перед налоговыми органами.

Узнать кадастровую стоимость жилья можно в кадастровом паспорте объекта, а также обратившись в Росреестр или в Федеральную Службу Кадастра и Картографии (Кадастровую палату).

Пример: В 2019 году Голубева Д.К. получила по договору дарения комнату от свекрови. Так как свекровь, согласно Налоговому кодексу РФ, не является близкой родственницей, Голубева Д.К. должна уплатить налог на доходы в размере 13% от стоимости комнаты.

Обратившись в Росреестр Голубева Д.К. узнала кадастровую стоимость комнаты (350 тыс. рублей). По окончании 2019 года (до 30 апреля 2022 года) Голубева Д.К. должна подать в налоговый орган декларацию, в которой укажет свой доход от подарка 350 тыс. рублей. Заплатить налог на доходы в размере 45 500 руб. (350 000 руб. х 13%) она должна будет до 15 июля 2022 года.

Как подготовить и подать налоговую декларацию 3-НДФЛ?

Вы можете заполнить декларацию 3-НДФЛ, используя бланк декларации (см. Формы и Бланки). Образцы заполнения декларации Вы можете скачать здесь: Образцы заполнения 3-НДФЛ при дарении.

После заполнения Вы должны подать декларацию 3-НДФЛ в налоговый орган по месту Вашей постоянной регистрации. Сделать это можно лично в налоговом органе или отправить декларацию по почте ценным письмом с описью вложения (более подробная информация представлена в нашей статье: Как и куда подать декларацию 3-НДФЛ?).

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Налог при дарении кватиры — сумма, кто платит, порядок оплаты, когда можно не платить

Здравствуйте. Я веду колонку на этом сайте про налоги. На этой странице я подробно расписала про налог при дарении. Я буду много повторяться, потому что комментариях задают одни и те же вопросы. Одну и ту же информацию я написала «под разными углами».

Налог при дарении квартиры — это НДФЛ

Никого отдельного налога при дарении нет. Когда гражданину подарили квартиру, значит он получил доход в виде ее стоимости — пп. 7 п. 1 ст. 228 и п. 18.1 ст. 217 НК РФ. С этого дохода и следует оплатить НДФЛ. Подробно о ставке я написала ниже.

Налог при дарении квартиры между близкими родственниками

При дарении квартиры между близкими родственниками налог платить не нужно. Дарители и так не платят налог — почему объяснила ниже. Одаряемые не обязаны платить налог, если им недвижимость подарил близкий родственник — п. 18.1 ст. 217 НК РФ.

К близким родственникам относятся:

- супруг;

- родители;

- родные или усыновленные дети;

- дедушки, бабушки по отношению к своим внукам и наоборот;

- родные братья и сёстры, или которые имеют хотя бы одного общего родителя (неполнородные).

Пример №1 : Супруги Андрей и Марина подарили квартиру своим детям — сыну Андрею и дочери Оксане. Каждому по 1/2 доли. Никто платит налог не должен.

Пример №2 : Олег подарил квартиру своему внуку Артему и его жене Светлане. Каждому по 1/2. Так как Светлана не считается Олегу близким родственником, она должна заплатить налог в 13% от стоимости 1/2 квартиры. Т.е. с подаренной доли.

Небольшое отступление: если нужна бесплатная юридическая консультация, можете в любое время написать онлайн юристу справа внизу, можете заказать звонок внизу слева или сами позвонить: 8 (499) 938-45-06 (Москва и обл.) ; 8 (812) 425-64-92 (Санкт-Петербург и обл.) ; 8 (800) 350-29-86 (все регионы РФ) .

Дарители налог никогда не платят

Запомните, тот кто дарит квартиру или долю в ней — не обязаны платить налог. Дарение — это безвозмездная сделка (п. 1 ст. 572 ГК РФ). Даритель передает свою квартиру одаряемому просто так, ничего не требуя взамен. Поэтому даритель не получает какого-либо дохода. А раз нет дохода, нет и налога.

Без разницы сколько времени квартира принадлежит дарителю и кому он ее подарит. Не путайте с продажей. Чтобы подарить недвижимость, не нужно ждать 3 или 5 лет — подробнее.

Например, гражданин купил квартиру 24 июня 2019 года. Он может подарить ее хоть на следующий день кому захочет. Никакого срока ему ждать не нужно, тем более платить налог.

Что лучше для наследника — дарение или завещание. Отдельная статья для собственника — лучше подарить или завещать недвижимость.

Налог платят только одаряемые

Одаряемые — это те, кому подарили недвижимость. Никто не освобождается от уплаты или сокращении налога — ни пенсионер, ни инвалид, ни сирота. Нет никаких льгот.

За несовершеннолетних налог оплачивают их родители (опекун/попечитель) — п. 2 ст. 27 НК РФ и п. 1 ст. 28 ГК РФ.

В каких случаях одаряемые не обязаны платить налог

Как и писала выше, одаряемые не обязаны платить налог, если им квартиру подарили близкие родственники — п. 18.1 ст. 217 НК РФ. И без разницы живет ли одаряемый в РФ, какое у него гражданство, резидент он или нет. Если получили квартиру в дар от близкого родственника, никогда налога не платишь.

К близким родственникам относятся:

- супруг;

- родители;

- родные или усыновленные дети;

- дедушки, бабушки по отношению к своим внукам;

- родные братья и сёстры, или которые имеют хотя бы одного общего родителя (неполнородные).

Пример №1 : Супруги Андрей и Марина подарили квартиру своим детям — сыну Андрею и дочери Оксане. Каждому по 1/2 доли. Никто платит налог не должен.

Пример №2 : Олег подарил квартиру своему внуку Артему и его жене Светлане. Каждому по 1/2. Так как Светлана не считается Олегу близким родственником, она должна заплатить налог в 13% от стоимости 1/2 квартиры. Т.е. с подаренной доли.

Если одаряемому не нужно платить налог (при дарении от близкого родственника), ему НЕ НУЖНО подавать декларацию о доходах в налоговую инспекцию — п. 4 ст. 229 НК РФ. Но часто налоговый инспектор может пригласить одаряемого (письмом или по телефону), чтобы тот доказал, что получил в дар недвижимость именно от близкого родственника. В этом случае одаряемому нужно принести в налоговую инспекцию оригинал договора дарения и копии документов, доказывающие родство.

Если договор дарения оформлялся у нотариуса, он сам обязан в течение 5 дней подать договор и документы о родстве в налоговую инспекцию — п. 6 ст. 85 НК РФ.

Ставка налога

Напоминаю, никакого отдельного налога при дарении нет. Когда гражданину подарили квартиру, он получил доход в виде ее стоимости. С этого дохода и следует оплатить НДФЛ.

НДФЛ для резидентов РФ равен 13% — п. 1 ст. 224 НК РФ. Это те, кто находится в России минимум 183 дня за последние 12 месяцев — п. 2 ст. 207 НК РФ. Если меньше, гражданин считается нерезидентом. НДФЛ для нерезидентов равен 30% со стоимости подарка — п. 3 ст. 224 НК РФ. Здесь не играет никакой роли наличие или отсутствие гражданство РФ. Главное, количество дней проживания в стране.

С какой стоимости квартиры считать налог

НДФЛ можно считать только с кадастровой или рыночной стоимости подаренной квартиры — п. 6 Обзора судебной практики, который утвержден Верховным судом РФ 21 октября 2015 года. В договоре дарения можно указать или кадастровую стоимость, или рыночную, или вообще не указывать.

Если в договоре дарения не указана стоимость квартиры, налог следует считать с кадастровой стоимости. В налоговую инспекцию можно принести справку о кадастровой стоимости и оплатить с нее 13%. Например, тетя подарила свою квартиру своим племянникам — Дмитрию и Татьяне. Получилось каждому по 1/2 доли. Тетя не считается близким родственником, значит Дмитрий и Татьяна должны заплатить налог. Кадастровая стоимость квартиры — 5,2 млн рублей. У каждого налог получается по 13% * (5,2 млн / 2) = 338 тыс.руб.

С рыночной стоимостью все сложнее. Одаряемые и дарители не имеют право вписать в договор какую-либо стоимость и сказать налоговому инспектору, что эта рыночная.

Рыночную стоимость квартиры может определить только независимый оценщик, который имеет для этого специальную лицензию, является членом СРО и застраховал свою деятельность. Отчет об оценке стоит от 2 до 5 тысяч рублей.

Если считаете, что кадастровая стоимость квартиры сильно завышена, можно заказать оценку. Например, про тех же Дмитрия и Татьяну. Кадастровая стоимость квартиры была 5,2 млн рублей. До сделки они вместе с тетей обратились к оценщику. Рыночную стоимость квартиры он оценил в 4,7 млн рублей. Эту стоимость они и вписали в договор дарения. Оценка стоила одаряемым 4 тыс.руб. Вместе с остальными документами в налоговую инспекцию подали отчет об оценке. Получается Дмитрий и Татьяна заплатят по: 13% * (4,7 млн / 2) = 305,5 тыс.руб. Каждый сэкономил по 30,5 тыс.руб.

Не указывайте в договоре дарения инвентаризационную стоимость квартиры

Инвентаризационная стоимость ниже кадастровой и рыночной. Поэтому многие вписывают эту стоимость в договор дарения, чтобы заплатить меньше налога.

На практике инвентаризационная стоимость не принимается ни налоговыми инспекторами, ни судами в случае спора. Даже если получится заплатить с нее, после проверки инспектор составит акт о привлечении одаряемого к ответственности. В акте укажет, что налог следовало заплатить с кадастровой или рыночной стоимости. Обычно с кадастровой, потому что инспектору определить ее проще. Если инспектор решит с именно рыночной, сначала закажет оценку и потом на ее основе составит акт. В итоге одаряемому к оплате доначислят налог, пени и штраф. Если одаряемый потом пойдет в суд, он будет не на его стороне. В доказательство я ниже вставила несколько судебных решений. Обязательно их прочтите.

В 2014 году Назаровой подарили квартиру. Подарила ей тетя. В договоре дарения никакую стоимость квартиры не указывали. Назарова не знала, что должна заплатить налог, поэтому через год ей налоговая прислала уведомление об оплате. В 2015 году она подала декларацию 3-НДФЛ, где указала инвентаризационную стоимость подаренной квартиры – 1,1 млн руб. Для этого она брала справку в БТИ. И заплатила налог – НДФЛ в размере 13% от 1,1 млн , т.е. 143 тыс.руб.

Позже налоговая инспекция провела камеральную проверку и выявила нарушение. Проверяющий посчитал, что Назарова должна была заплатить налог с кадастровой стоимости квартиры на дату сделки, а не инвентаризационной. Кадастровая стоимость оказалась выше инвентаризационной. Поэтому на Назарову составили акт о привлечении к ответственности — доначистили НДФЛ с разницы кадастровой и инвентаризационной стоимости квартиры + пени и штраф.

Назарова не согласилась с актом, поэтому подала жалобу в налоговую инспекцию. Но жалобу оставили без удовлетворения. После этого Назарова обратилась в суд.

Преображенский районный суд Москвы (Решение по делу №02а-7112/2016): Налоговая инспекция права что посчитала налог с кадастровой стоимости.

Суд указал, что в Налоговом кодексе четко не написано с какой стоимости нужно платить налог при дарении недвижимости. Но есть Обзор судебной практики Президиума Верховного Суда Российской Федерации 21.10.2015 года. В п. 6 Обзора указано, что может считаться или рыночная стоимость квартиры, которую определил оценщик с лицензией, или кадастровая. Инвентаризационную стоимость можно указывать, только если нет данных о кадастровой стоимости.

Поэтому суд решил, что Назарова не права, когда посчитала налог с инвентаризационной стоимости. Ей нужно доплатить НДФЛ, еще оплатить пени и штраф. Назарова подала апелляцию.

Московский городской суд (Определение №33а-890/2017): Районный суд полностью прав, поэтому апелляционную жалобу от Назаровой оставить без удовлетворения.

В феврале 2014 года одаряемому подарили 1/6 долю в квартире. Даритель был ему не близким родственником. Но одаряемый до 15 июля 2015 года не заплатил налог с дарения. Причину не указали. Налоговая провела выездную проверку одаряемого и в июне 2016 года вынесла решение о привлечении его к ответственности. Инспектор определил налог с кадастровой стоимости подаренной доли. Потребовали заплатить налог в 430 тысяч рублей, пени в 46 тысяч и штрафа в 10 тысяч.

Одаряемый не согласился с решением, и подал жалобу в налоговую инспекцию. Жалобу оставили без удовлетворения. Поэтому он подал в суд.

На суде одаряемый просил посчитать налог не с кадастровой стоимости доли, а с рыночной. Предоставил отчет об оценке о рыночной стоимости доли на дату дарения. Просил пересчитать налог и штрафы, потому что в отчете оценки рыночная стоимость оказалась меньше кадастровой.

Тверской районный суд города Москвы (Решение по делу №2а-2057/2017): Налоговая инспекция права, что посчитала налог с кадастровой стоимости. Даже если одаряемый предоставил отчет о рыночной.

Суд указал, что в Налоговом кодексе четко не написано с какой стоимости нужно платить налог при дарении недвижимости. Но есть Обзор судебной практики Президиума Верховного Суда Российской Федерации 21.10.2015 года. В п. 6 Обзора указано, что может считаться с кадастровой стоимости.

Суд решил, что налоговая все правильно посчитала. Одаряемый не стал подавать апелляцию.

Как оплатить налог

После регистрации сделки дарения, одаряемый (он же новый собственник) должен до 30 апреля следующего года подать декларацию 3-НДФЛ и документы на квартиру. И до 15 июля заплатить налог. Иначе будут штрафы и пени.

Например, одаряемому подарили квартиру в 2017 году. Он должен до 30 апреля 2018 года подать декларацию 3-НДФЛ за 2017 год и заплатить налог до 15 июля 2018 года.

Если одаряемый несовершеннолетний, подавать налоговую декларацию и заплатить налог должны их родители (опекуны/попечители) — п. 2 ст. 27 НК РФ и п. 1 ст. 28 ГК РФ.

После дарения квартиры, собственник может прописаться в ней — инструкция.

Теперь сама инструкция:

- Одаряемый должен заполнить налоговую декларацию о доходах и расходах (3-НДФЛ) за тот год, когда подарили квартиру. На официальном сайте ФНС есть форма декларации 3-НДФЛ. Еще можно на компьютер установить программу по заполнению этой декларации.

В декларации в разделе доходов нужно самостоятельно указать стоимость подаренной квартиры — кадастровую или рыночную по отчету оценки.

- Заполненную декларацию 3-НДФЛ;

- Свой паспорт РФ;

- Документ, подтверждающий право собственности на квартиру. С 2017 года данным документом является Выписка из ЕГРН. Свидетельства о регистрации права отменены и не выдаются с июля 2016 года. Как получить выписку из ЕГРН на квартиру;

- Договор дарения;

- Акт приема-передачи квартиры. Если его нет, достаточно договора дарения;

- Если налог решил платить с рыночной стоимости, отчет об оценке на дату дарения.

Если у одаряемого проблемы с деньгами и не может своевременно оплатить налог, есть возможность подать заявление на отсрочку или рассрочку по оплате — ст. 64 НК РФ. Решение о предоставлении такой льготы будет на усмотрение налоговой инспекции.

Что будет если не платить налог

Подача декларации и оплата налога — это обязанность одаряемого (п. 1 ст. 229 НК РФ). Даже если одаряемый не знал о налоге или не получал какие-либо уведомления — все равно будет штраф за несвоевременную оплату.

Налоговая инспекция оформит на одаряемого сначала акт о налоговых правонарушениях, потом решение о привлечении к ответственности по ним. Инспектор сам посчитает сколько одаряемый должен заплатить налога — обычно это 13% с кадастровой стоимости подаренной квартиры. Плюс назначит размер пени и штрафа.

Если не подать декларацию до 30 апреля, будет штраф — 5% от суммы неоплаченного налога за каждый месяц просрочки — п. 1 ст. 119 НК РФ. Срок начинается с 1 мая.

Если не оплатить налог до 15 июля, будет штраф в 20% от суммы неоплаченного налога — п. 1 ст. 122 НК РФ. Еще будет пеня — 1/300 от ставки рефинансирования Центрального банка РФ — п. 1. ст. 75 НК РФ.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта, комментариями или телефонами: 8 (499) 938-45-06 — Москва и обл.; 8 (812) 425-64-92 — Санкт-Петербург и обл.; 8 (800) 350-29-86 — все регионы РФ.