Как рассчитать налог на имущество по кадастровой стоимости?

С 2019 года повсеместно начала использоваться кадастровая стоимость для расчёта налога на имущество. Плательщиками являются как физические, так и юридические лица, которые обладают налогооблагаемым имуществом. Детально разберём изменения в действующем законодательстве и тонкости расчёта налоговой нагрузки через результаты кадастровой оценки.

Изменения по налогу на имущество

С началом 2019 года в систему обложения имущественным налогом внесён ряд существенных изменений, вводимых в действие №302-ФЗ от 3 августа 2018 года.

Список изменений выглядит следующим образом:

- налог на собственность организаций берётся исключительно по кадастровой стоимости;

- движимое имущество компаний больше не участвует в налогообложении (уплатить нужно лишь за 2018 год по определённым видам движимого имущества, поставленного на учёт в 2018);

- организации сдают квартальную и годовую отчётность по новой форме;

- юридические лица сдают отчётность по месту расположения принадлежащей им недвижимости (особо крупные организации продолжают предоставлять отчётность по месту учёта);

- база исчисления налога устанавливается индивидуально для каждого объекта.

Собственность, которая не причислена к категории недвижимости, сразу переносится в разряд движимого имущества. Им станут даже ценные бумаги. Недвижимым считается имущество, которое невозможно переместить без сопутствующего существенного ущерба. Таковым можно назвать:

- земельные участки;

- культурные сооружения;

- здания, незавершённое строительство;

- помещения любого типа;

- части зданий, применяемые для парковки автомобилей (если границы описаны в требуемом порядке).

ФНС определила, что основанием для переноса собственности в разряд недвижимости может стать выполнение одного из следующих условий:

- в ЕГРН присутствует запись об объекте;

- записи в ЕГРН нет, но есть основания, указывающие на неразрывную связь объекта с землёй под ним и на невозможность его перемещения без критического урона конструкции.

Если представленные выше условия не выполнены, то налог за объект платить не придётся.

Налог для юридических лиц

Юридические лица платят за официально зарегистрированное имущество, причисленное к основным средствам.

База налогообложения

Основными средствами можно признать объекты, которые:

- будут использованы в процессе производства, сданы в аренду или применены в управленческих целях;

- будут применяться более 1 года;

- не будут проданы для получения прибыли;

- способны приносить доход.

Порядок выплаты определяет, что в налоговую базу войдут основные средства, принадлежащие юридическому лицу. При этом введение в эксплуатацию и регистрация прав значения не имеет – важно лишь то, что объект уже переведён на счёт 01 (за средства, переданные по концессионному соглашению, платить нужно в любом случае).

Льготы

Статья 381 НК РФ устанавливает перечень объектов, освобождаемых от налогообложения:

- имущество фирм, входящих в свободную экономическую зону или относящихся к системе религиозных и уголовно-исполнительных институтов;

- объекты юридических компаний, научных центров государственного характера и т.п.;

- полный перечень движимого имущества.

При желании каждый конкретный регион может расширить список льгот и снизить налоговые ставки, поэтому нужно отслеживать данные на официальном сайте ФНС.

Отчётность

Авансы сопровождаются отчётами, подготавливаемыми за каждый квартал, а итоговые по году – декларацией. Усовершенствованные формы деклараций для юридических лиц предусматривают отмену налога на движимые объекты и позволяют определить сумму даже с учётом того, что величина стоимости по кадастру изменится вследствие влияния различных причин.

Декларацию за 2018 год нужно сдать не позднее 01.04.2019. Квартальные отчёты сдают в течение 30 дней с момента закрытия отчётного периода:

- за I квартал – до 30 апреля;

- за II квартал – до 30 июля;

- за III квартал – до 30 октября.

Регионы по своему усмотрению могут изменять сроки уплаты и передачи отчётности, в связи с чем рекомендуется проверять условия для своего региона отдельно. Как авансовые платежи, так и окончательный налог выплачивается по месту расположения недвижимых объектов. Отчётность сдаётся аналогично. Компании, уклонившиеся от уведомления налогового органа об имеющейся недвижимости, будут оштрафованы на 20% от суммы неуплаченного налога.

Порядок расчёта

Несмотря на то, что за физлица ФНС определит налог самостоятельно (и вышлет соответствующее уведомление), юридические лица обязаны сделать это своими силами.

- Определить состав налогооблагаемого имущества.

- Проверить, есть ли основание для освобождения от уплаты (как в федеральном, так и в региональном законодательстве).

- Высчитать базу налогообложения.

- Узнать налоговые ставки, принятые в конкретном регионе.

- Определить сумму, подлежащую перечислению в бюджет.

Отдельные подразделения одной фирмы обязаны оплатить налог по месту своей регистрации. В случае, если принадлежащая подразделению недвижимость физически находится в другом месте, то ставка берётся по условиям региона, на территории которого объект фактически расположен.

Как уже было отмечено, с 2019 года страна переводится на уплату налога по кадастровой стоимости. Государство публикует перечень имущества, налог по которому уплачивается новым методом. Если какая-либо собственность организации отсутствует в данном списке, то можно не переходить на новую схему.

Узнать кадастровую стоимость объекта можно в подразделении Росреестра. Если во владении находился лишь часть сооружения, то стоимость нужно определить соразмерно доле. Если регион предусматривает выплату ежеквартальных авансов, то квартальная выплата будет равна 25% от полной суммы налога.

Расчёт по кадастровой стоимости в отношении авансовых выплат осуществляется по следующей формуле: Налог на имущество = Кадастровая стоимость × ¼ Ставки налога. Ставку определит регион, поскольку данная форма налога находится в его ведении. Вполне возможно, что государство исключит некоторые объекты из списка облагаемых по кадастровой стоимости – в таком случае компаниям придётся пересчитать налог по старым правилам.

Оценка может измениться по следующим причинам:

- сведения, оказывающие влияние на результаты оценки, были поданы неверно;

- информация о стоимости указана с ошибками;

- в учёт были взяты данные, которые не должны рассматриваться при определении кадастровой стоимости;

- объект находится в аварийном состоянии, однако это не было учтено.

Юридические лица могут обжаловать результаты в комиссии по кадастровым спорам. Для этого нужно предоставить доказательства того, что при оценке был допущен ряд серьёзных ошибок.

Налог для физических лиц

2019 год принёс ряд специфических изменений конкретно для физических лиц. Они кроются в следующем:

- постепенный рост ставки и стандартизация порядка её использования;

- перемены в составе базы налогообложения;

- предоставление вычетов на определённые категории недвижимости;

- возможность оспаривания результатов кадастровой оценки имущества;

- дополнение перечня льготных категорий.

В 2019 году ещё можно будет воспользоваться способом определения нагрузки, учитывающим инвентаризационную стоимость.

Налоговая база

Обязанность по выплате налога на имущество ложится на физлица, во владении которых имеются следующие объекты:

- частный дом, квартира, комната или доля;

- дом, находящийся на стадии строительства;

- сооружение, в котором есть подходящие для проживания помещения;

- гараж или отдельное парковочное место;

- здания площадью до 50 м², возведённые на земле, которая отведена под строительство или выращивание растений (дачные и садовые домики);

- иные помещения, сооружения и строения.

Налог на данные виды недвижимости уплачивается ежегодно.

Льготные категории

Государство предоставляет льготы следующим категориям граждан:

- пенсионеры;

- Герои Советского Союза, Герои РФ, лица, награжденные орденом Славы трех степеней;

- участники ВОВ;

- инвалиды 1 и 2 группы;

- инвалиды с детства, дети-инвалиды;

- супруги и родители гражданина, погибшего во время несения службы;

- физические лица, получившие или перенесшие лучевую болезнь;

- военные.

При необходимости регион может самостоятельно ввести льготу для желаемых категорий. Гражданин, относящийся ко льготной группе, наделяется правом не выплачивать налог по одному объекту в каждой из категории. К примеру, военнослужащий, имеющий в собственности комнату, 3 гаража и дачу, может не платить за один из трёх гаражей.

Снижение кадастровой стоимости

Законодательство способствует тому, чтобы кадастровая стоимость была оценена максимально объективно. При обнаружении несоответствий граждане могут заявить в Росреестр просьбу исправить ошибку и провести перерасчёт.

Для удовлетворения прошения нужно собрать и подать в суд следующие документы:

- подготовленное заявление;

- справку о кадастровой стоимости, оцененной с ошибками;

- нотариально заверенные копии документов о праве владения объектом налогообложения;

- доказательства ошибочности проведённой оценки;

- отчёт о независимой оценке;

- квитанция об уплате госпошлины, величина которой составляет 300 рублей.

Интересы гражданина может представить юрист, которому нужно выдать доверенность. Госпошлину и стоимость работ по независимой оценке, оплаченные самим гражданином, обязательно компенсируют, но только тогда, когда судебный иск будет удовлетворён. Успех приведёт к изменению кадастровой стоимости и перерасчёту суммы налога с учётом новых данных.

В качестве примера рассмотрим простую ситуацию: кадастр гласит, что стоимость квартиры составляет 6 млн. рублей, в то время как рыночная цена равна 4 млн. Гражданин провёл независимую оценку, за которую заплатил 3 тыс. рублей, а также потратился на госпошлину. В качестве экономии при удовлетворении требований выступит сниженный платёж по налогу. Итак, при стоимости в 6 млн. гражданин платил по ставке 0,1% 6 тыс. рублей в год, а по новой цене в 4 млн. – 4 тыс. Экономия в 2 тысячи позволит окупить затраты на переоценку уже на второй год.

Порядок расчёта

С учётом нововведений, предусматривающих использование кадастровой стоимости в качестве базы налогообложения, ставка равняется 0,1% от стоимости по кадастру. Регион, в котором расположено имущество, имеет право повысить ставку максимум на 0,2 либо же вовсе отменить налог.

В общем виде налоговые ставки выглядят следующим образом:

- 0,1% – за жилые помещения (состав описан ранее); за недвижимый комплекс с жилыми помещениями; за парковочное место или гараж; за постройки площадью до 50 м², стоящие на земле под садоводство или ИЖС.

- 2% – за торговый центр и административное сооружение; за коммерческую недвижимость, предназначенную для торговли, обустройства офисов и мест общественного питания, оказания иных услуг; за имущество, цена которого превышает 300 млн. рублей.

- 0,5% – объекты, не относящиеся ни к одной из вышеописанных категорий.

Определённые регионы решили регулировать ставку налога в прямой зависимости от стоимости недвижимости. Так, по Москве при стоимости объекта от 10 до 20 миллионов рублей ставка налога составит 0,15%, до 50 – 0,2%, и выше 50 млн. руб. – 0,3%. За апартаменты площадью до 150 м² налог рассчитают по ставке в 0,5% и дополнительно прибавят 2% за превышение установленного лимита.

Пример расчёта

Простой пример расчёта налога по кадастровой стоимости: в собственности гражданина имеется комната площадью 25 м², а средняя стоимость 1 м² по кадастру 50 000 рублей. Расчёт ведётся по ставке 0,1%, поскольку регион не повышал её. Рассчитывают налог на квартиру по кадастровой стоимости.

В результате положенного по закону вычета 10 м² налогообложению будет подлежать лишь 15 оставшихся квадратных метров, а сумма к уплате составит 15 × 50000 × 0,1% = 1750 рублей. Если бы площадь комнаты составила 9 м2, то платить не пришлось бы.

Порядок уплаты

Иногда уведомление от ФНС не доходит до собственника, в результате чего он ошибочно полагает, что освобождён от уплаты налога. Подобный подход приведёт к начислению штрафов за нарушение сроков оплаты.

Имущественный налог находится в ведении региона, а оплатить его нужно до 1 декабря. Нарушение сроков приведёт к начислению пени в размере трёхсотой части от ставки рефинансирования ЦБ ежедневно (Кол-во дней × СРЦБ × 1/300). Помимо этого, налоговый орган может удержать задолженность с з/п гражданина путём обращения к работодателю.

Итоги

Подведём некоторые итоги касательно полученной информации:

- К 2022 году каждый субъект должен перейти на расчёт налога по кадастровой стоимости.

- Налогоплательщиками являются физические и юридические лица.

- Существует список льготных категорий, освобождаемых от уплаты. Регион может корректировать перечень.

- Ставка может быть изменена по воле субъекта.

- Граждане могут претендовать на вычет по налогу, который применяется к площади объекта налогообложения.

- Юридические лица обязаны самостоятельно исчислять налог и подавать отчётность с декларацией. За граждан эту обязанность выполняет ФНС.

- Отсутствие уведомления о необходимости уплаты не освобождает от соблюдения обязанностей налогоплательщика.

Стандартизация способа выполнения кадастровой оценки позволяет снизить вероятность возникновения ошибок. Использование новых правил расчёта налога на недвижимость увеличит налоговую нагрузку на граждан, однако рост ставок на дорогостоящее имущество позволит пополнить бюджет региона и страны.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Налог на имущество организаций и физических лиц

Налог на имущество организаций в 2022 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Налог на имущество организаций в 2022 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Законодательные органы субъектов РФ вправе устанавливать: налоговую ставку (в пределах, которые определяются Налоговым кодексом), форму отчетности по налогу, сроки и порядок уплаты налога, а также налоговые льготы для их применения налогоплательщиками.

В нашем сегодняшнем материале мы выясним, кто является плательщиков данного налога, как определяется налоговая база, размер ставки налога на имущество в 2022 году, какие существуют отчетные и налоговые периоды, каков порядок уплаты, а также другие не менее важные вопросы.

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, , Севастополя):

1. Жилой дом.

2. Жилое помещение, квартира или комната.

3. Гараж.

4. Объект незавершенного строительства.

5. Единый недвижимый комплекс.

6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2022 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход);

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе « Справочная информация по объектам недвижимости в режиме online» . Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Налоговая база

Налоговая база по налогу на имущество — это среднегодовая стоимость имущества, которая рассчитывается с учетом начисленного взноса по нормам амортизационных отчислений в соответствии со стандартами бухучета.

В соответствии с п. 4 ст. 376 НК РФ , средняя стоимость имущества, признаваемого объектом налогообложения за отчетный период, определяется, как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на число каждого месяца отчетного периода и число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Для определения налоговой базы в рамках договора простого товарищества, следует учитывать, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации. Таким образом, обязанность по уплате налога на имущество возлагается на эту организацию.

Ставки налога на имущество в 2022 году

Величина предельной ставки налога на имущество организаций, рассчитываемой от среднегодовой стоимости имущества в 2022 году не может превышать 2,2% и не может опускаться ниже 0,1%. При расчете налога от кадастровой стоимости ставка налога имеет предел 2%.

В случае если на территории субъекта РФ установлен налог, законодательные органы субъектов вправе дифференцировать налоговые ставки от 0,1% до 2,2% (в зависимости от категории налогоплательщиков или имущества, выступающего объектом налогообложения).

Ставка налога на имущество физических лиц в 2022 году — от 0,1 до 0,2%.

Кроме того, НК предусмотрены льготы для некоторых организаций (статья 381). Для применения льгот организации обязаны вести раздельный учет по имуществу, подпадающему под действие льгот.

Отчетные и налоговые периоды по налогу на имущество

Налоговым периодом для налога на имущество признается календарный год.

Отчетный период для данного налога календарный год.

В 2019 году в налоговые органы отчетность предоставлялась по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен был подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

С 2022 года отменена обязанность сдавать авансовые расчеты по налогу на имущество организаций. Необходимо будет отчитаться только по итогам года не позже 30 марта 2022 года за 2019 год.

Если у плательщика налога на имущество в течение календарного года имущество было продано, то декларацию можно подать досрочно. Если после этого у ИП или организации в течение этого же года вновь появится объект налогообложения, то придется предоставить уточненную декларацию и доплатить налог.

Порядок уплаты налога на имущество и авансовых платежей

В соответствии с п. 1 ст. 382 НК РФ , сумма налога по итогам года рассчитывается как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество в 2019 году по итогам налогового периода, которая подлежит уплате в бюджет, определяется как разница между суммой налога, исчисленной за год и суммами авансовых платежей (уплаченных на протяжении года).

Авансовый платеж по налогу исчисляется по итогам каждого отчетного периода (в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период).

Субъекты РФ вправе право освобождать отдельные категории налогоплательщиков от внесения авансовых платежей по налогу (в течение всего года).

КБК для уплаты налога на имущество — 182 1 06 02010 02 1000 110.

Декларация по налогу на имущество 2022 года

Приказом ФНС России от 24 ноября 2011 г. № /895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

С 2011 года форма декларации постоянно менялась. На 2022 год ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую форму необходимо будет применять для отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. Новый бланк учел отмену ежеквартальных деклараций по налогу на имущество. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо. Также в декларацию дополнительно внесены идентификаторы признаваемых объектами налогообложения морских и воздушных судов, а также судов внутреннего плавания.

Структура новой формы декларации за 2019 год, которую будем сдавать в 2022 году, при этом осталась прежней:

- титульный лист;

- раздел 1 («Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»);

- раздел 2 («Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»);

- раздел 2.1 («Сведения о недвижимом объекте, аванс с которого был рассчитан в предыдущем разделе»);

- раздел 3 («Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость»).

Скачать обновленную форму декларации по налогу на имущество 2022 года (за 2019 год) вы можете по следующей кнопке:

Порядок заполнения декларации по налогу на имущество 2022 года

В связи с тем, что с 1 января 2019 года организации освобождены от уплаты налога на движимое имущество, а также в связи с некоторыми законодательными изменениями, в декларацию по налогу на имущество внесены поправки. Расскажем о том, как заполнить обновленную форму декларации, которую необходимо будет первый раз предоставить за 2019 год в 2022 году.

При заполнении Раздела 2 Декларации:

по строке с кодом 001 указывается код вида недвижимого имущества, в отношении которого заполняется Раздел 2 Декларации, в соответствии с приложением N 5 к Порядку заполнения декларации. Всего таких кодов 13.

Также в разделе 2.1. появились графы для указания адреса объекта недвижимости.

Требования, правила и порядок заполнения декларации по налогу на имущество сводятся к следующему:

1. В каждой строке должен указываться только один показатель. При отсутствии показателей необходимо поставить прочерки в соответствующих ячейках.

2. Все суммы прописываются в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек — округляются до полного рубля).

3. Текстовые показатели следует заполнять заглавными буквами. В последних незаполненных ячейках нужно поставить прочерки.

4. В документе нельзя исправлять ошибки при помощи корректирующего средства.

5. На каждом листе декларации необходимо указать КПП и ИНН (организации).

6. Заполненный Раздел 2 предоставляют:

- организации РФ;

- иностранные организации, у которых есть в России постоянные представительства.

Отдельно Раздел 2 заполняется в отношении:

Код вида имущества

имущества, налог по которому уплачивают по местонахождению российской организации или постоянного представительства иностранной организации

имущества каждого обособленного подразделения российской организации (с отдельным балансом)

территориально удаленной недвижимости

имущества, при налогообложении которого применяют разные ставки налога

каждого объекта недвижимости, который одновременно расположен на территории разных субъектов РФ

каждого объекта недвижимости, который одновременно расположен на территории субъекта РФ и в территориальном море РФ, континентальном шельфе или исключительной экономической зоне РФ

недвижимости, входящая в Единую систему газоснабжения

собственного имущества российской организации, если оно расположено на территории другого государства, где налог с него уже перечислили

резидента Особой экономической зоны в Калининградской области, которое он создал (приобрел) при реализации инвестиционного проекта

железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов

7. Заполненный Раздел 3 предоставляют:

- российские, а также иностранные организации по недвижимому имуществу, налог по которому рассчитывают по кадастровой стоимости;

- иностранные организации, которые не имеют в РФ постоянных представительств по собственной недвижимости;

- иностранные организации, которые не имеют в РФ постоянные представительства (имеющие недвижимость на территории РФ, используемую в их деятельности).

Отдельный лист раздела 3 нужно заполнить по каждому из объектов недвижимости.

В новой форме вы не найдете поля «Код ОКВЭД», он теперь не будет присутствовать в декларации. Второе новшество – это отсутствие знака МП, т.е. применение печати не обязательно.

Изменились коды отчетных периодов

Так как ежеквартальные декларации не надо сдавать, то кодов осталось только два:

- 34 – календарный год

- 50 – последний налоговый период при реорганизации (ликвидации) организации.

В отчетах по строке 013 Раздела 3 необходимо указывать код вида сведений о «кадастровом» объекте:

- «1» — в отношении здания, строения, сооружения;

- «2» — в отношении помещения, гаража, машино-места.

Коды представления Декларации в налоговый орган по месту нахождения (учета) проставляются в соответствии с приложением N 3 к Порядку заполнения декларации. Перечислим их:

- 213 — По месту учета в качестве крупнейшего налогоплательщика

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

- 216 — По месту учета правопреемника, являющегося крупнейшим налогоплательщиком

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство

- 281 — По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога)

С 2019 год в декларацию добавилась строка для указания коэффициента Ки. Этот коэффициент нужно будет применять при исчислении налога в случае изменения в течение налогового периода кадастровой стоимости недвижимости вследствие изменения качественных и/или количественных характеристик.

В поле для написания номера контактного телефона теперь требуется прописывать: код страны; код населенного пункта; номер телефона без тире и пробелов.

Расчет налога на имущество физических лиц и организаций

Для того чтобы рассчитать налог на имущество, следует воспользоваться следующей формулой:

Налог на имущество (НИ) = кадастровая стоимость недвижимости (КС) X местную налоговую ставку (НС)

Рассчитывать стоимость имущества за отчетный период, которое подлежит налогообложению, необходимо по такой формуле:

Средняя стоимость имущества = остаточная стоимость имущества (на начало отчетного периода) + остаточная стоимость имущества (на начало каждого месяца внутри отчетного периода) + остаточная стоимость имущества (на конец первого месяца, который следует за отчетным периодом) / количество месяцев в отчетном периоде + 1 месяц.

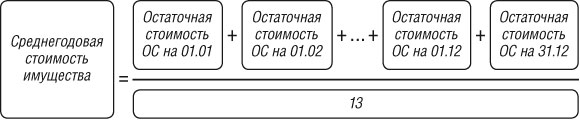

Среднегодовую стоимость имущества, которое подлежит налогообложению, нужно рассчитывать по такой формуле:

Среднегодовая стоимость имущества (за конкретный налоговый период) = остаточная стоимость имущества (на начало налогового периода) + остаточная стоимость имущества (на начало каждого месяца внутри налогового периода) + остаточная стоимость имущества (на конец налогового периода (31 декабря)) / количество месяцев в налоговом периоде + 1 месяц.

Налоговый и бухгалтерский учет налога на имущество

Отметим, что специального порядка отражения авансовых платежей в бухучете по имущественному налогу нет.

Организация может руководствоваться п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008),который был утвержден Приказом Минфина России от N 106н.

В соответствии с п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от N 33н, суммы начисленных платежей (по итогам отчетных периодов) и сумма налога (по итогам налогового периода), могут быть отнесены к расходам.

В п. 3 Письма Минфина России от N /16, а также в Письме Минфина России от N /10 содержатся сведения об отражении расходов организации на уплату налога на имущество (в бухгалтерском учете).

Инструкция по применению Плана счетов бухгалтерского учета деятельности организаций, утвержденная Приказом Минфина России от N 94н, содержит порядок внесения бухгалтерских записей по начислению и уплате авансовых платежей по налогу на имущество организаций в бюджет.

Таким образом, запись может выглядеть так:

Глава 30 НК РФ не регламентирует источник уплаты налога на имущество организаций, и поэтому организации имеют право самостоятельно определять, к каким расходам относится сумма налога на имущество в 2022 году или сумма авансовых платежей.

Статья отредактирована в соответствии с изменениями законодательства 28.11.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы – 8 800 350 84 13 доб. 257

Комментарии

ОтменитьДобавить комментарий

Нажимая на кнопку “Отправить” вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2019 | 2500000 |

| На 01.02.2019 | 2225000 |

| На 01.03.2019 | 2150000 |

| На 01.04.2019 | 2700000 |

| На 01.05.2019 | 2550000 |

| На 01.06.2019 | 2400000 |

| На 01.07.2019 | 2250000 |

| На 01.08.2019 | 2100000 |

| На 01.09.2019 | 1950000 |

| На 01.10.2019 | 1800000 |

| На 01.11.2019 | 1650000 |

| На 01.12.2019 | 1500000 |

| На 31.12.2019 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество – также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

признание имущества объектом налогообложения;

наличие у лица права собственности на конкретное имущество;

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

единый недвижимый комплекс;

квартира, комната или иного рода жилое помещение;

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

гараж или парковочное место;

недостроенный недвижимый объект;

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2022 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2022 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

стоимость 50 квадратных метров площади – для дома;

стоимость 20 квадратных метров площади – для квартиры;

цена 10 квадратных метров – для комнаты;

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

Узнать кадастровую стоимость объекта.

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налог на коммерческую недвижимость: сумма, порядок расчёта

Коммерческая недвижимость — это объекты недвижимости или земельные участки, предназначенные для извлечения постоянной прибыли или прироста капитала. Естественно, владение подобными участками подразумевает уплату налогов в казну государства. Определенный процент стоимости подобной недвижимости собирается под видом налогового сбора и отчисляется в государственную казну.

Понятие коммерческой недвижимости

В действующем законодательстве РФ отсутствует чёткое определение понятию «коммерческая недвижимость». Впрочем, в сложившейся юридической практике, под недвижимостью коммерческого плана понимают помещение, которое не относится к жилому фонду, и используется владельцем не в личных целях, а для получения денежной или иной прибыли.

Собственником коммерческой недвижимости может быть как физическое, так и юридическое лицо.

Условно говоря, приобретение коммерческой недвижимости необходимо для инвестиций с целью получения стабильного денежного дохода в долгосрочной перспективе. Другими словами, любое здание, сооружение, которое сдается в аренду или служит производственным складом, цехом, считается коммерческой недвижимостью.

К подобным видам собственности можно отнести:

- Торговые центры и магазины;

- Гаражи, автомойки и автосалоны;

- Рестораны и кафе;

- Гостиницы и хостелы;

- Апартаменты;

- Бизнес-центры, офисы и так далее.

Стоит отметить, что к коммерческой недвижимости также относятся земельные участки, воздушные и морские суда, а также суда внутреннего плавания. Последние относятся к недвижимости на основании регистрации в том или ином аэропорту, или порту.

Любой вид коммерческой недвижимости подлежит налогообложению. До 2015 года, налог по всем типам недвижимости начислялся исходя из среднегодовой стоимости. Впрочем, на данный момент расчёты для определённых типов недвижимости производятся по кадастровой стоимости, которая приближена к рыночной. Это увеличивает налоговое бремя.

Среди объектов, для которых используется кадастровая оценка, выделяют:

- Торговые комплексы и помещения в его составе;

- Иностранная недвижимость, расположенная в пределах РФ;

- Административные здания и центры;

- Нежилые помещения, предназначенные для офисов, общепита, торговых точек и объектов обслуживания населения.

Для всех остальных объектов недвижимости размер и ставка налога вычисляются по балансовой стоимости.

Если организация или физическое лицо владеет несколькими видами недвижимости, попадающими под разные правила исчисления налога, по каждому из них сумма будет рассчитываться в отдельности.

Кто должен платить?

Владение помещениями неизбежно влечёт за собой обложение налогом. Таким образом, платить за свое имущество обязаны все юридические и физические лица, а также коммерсанты, владеющие коммерческой недвижимостью. Режим налогообложения значения не имеет.

Для юридических и физических лиц заметно различается как режим налогообложения, так и сам размер налогов.

Кто может не платить?

Налог на недвижимость является региональным платежом, поэтому местные власти сами могут решать какие льготы следует предоставить, а какие убрать. Если льготы предоставлены местными властями, их нужно все время подтверждать. Если же льготы предоставлены налоговиками, то подтверждение не нужно.

По общему правилу, от налогов полностью освобождены следующие организации:

- Религиозные и бюджетные учреждения;

- ТСЖ, ЖСК;

- Заведения транспорта;

- Оборонные предприятия;

- Метрополитен;

- Предприятия, в штате которых работают инвалиды;

- Автомобильные компании;

- Учреждения культуры.

Частично освобождаются от уплаты налогов объекты:

- Научного;

- Медицинского;

- Образовательного характера.

Таким образом, можно видеть, что от налогов освобождены организации некоммерческого толка, а право на частичные льготы имеют социальные и научные организации.

Налогообложение коммерческой недвижимости

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ. Важно отметить, что ставки для физических и юридических лиц заметно различаются.

Для физических лиц

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность.

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%. Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц. Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Сроки оплаты налога

Сроки уплаты налога на коммерческую недвижимость устанавливаются региональным законодательством. Такое правило прописано в статье 383 НК РФ. Платеж может перечисляться единовременно, а также могут быть предусмотрены авансовые ежеквартальные платежи.

Например, в Санкт-Петербурге, на основании статьи 3 закона No 684-96 установлены следующие сроки:

- Авансовые платежи — до 30 числа месяца, следующего за отчетным;

- Годовой платеж — до 30 марта года, следующего за налоговым периодом.

Образцы документов

Ниже будут представлены образцы и бланки налоговых деклараций, а также документ, объясняющий как их заполнять:

Как рассчитывается налог на недвижимость

Как рассчитать кадастровый налог

Имущество россиян облагается налогом. За владение жилыми и нежилыми объектами собственнику необходимо ежегодно платить налог в бюджет.

Правило касается как юридических, так и физических лиц. Сумма к оплате зависит от стоимости владения. Ранее в расчёт бралась инвентаризационная стоимость, сейчас же в большинстве регионов РФ налог исчисляется по кадастровой оценке. Это существенный удар по бюджету каждой семьи, так как именно такая сумма максимально приближена к рыночной.

Принцип исчисления налога на имущество

Имущественный налог относится к местным пошлинам. То есть деньги, полученные от налогоплательщиков, отправляются в бюджет муниципального образования, в котором расположен объект. Ставки для оплаты также определяются местными властями. При этом Налоговым кодексом установлен их предельный размер, который регионы не имеют право повышать.

Расчёт и уплату налога производят с учётом нескольких параметров:

- Лицо, которое вносит отчисления в бюджет (налогоплательщик)

- Объект налогообложения (за что именно платится пошлина)

- Налоговая база (от какой суммы)

- Ставка (какой процент)

- Налоговый период (за какой срок владения)

Правила для физических лиц

- Налогоплательщик – любой гражданин, в собственности которого находится недвижимость. При этом она должна попадать под критерии объектов налогообложения (в соответствии с со ст. 401 НК РФ)

- Объект налогообложения – определённые виды имущества. К ним относятся:

- Жилые дома, квартиры, комнаты

- Парковочные места и гаражи

- Иные строения

- Налоговая база — кадастровая стоимость объекта (или инвентаризационная для регионов, не перешедших на новый механизм расчёта пошлины) (п. 2 ст. 402 НК РФ)

При определении базы применяют систему налоговых вычетов. С их помощью можно существенно снизить итоговую сумму пошлины.

- Налоговый период – срок, за который уплачивается пошлина

Физические лица платят налог за предыдущий календарный год. То есть в 2019 году оплачиваются все объекты, которым собственник владел в 2018. Оплатить нужно до 1 декабря.

Имущественный налог относится к категории местных и его ставки устанавливаются муниципальными властями (Ст. 406 НК РФ). При этом Налоговым кодексом установлены значения, которые местные власти не могут превышать. Потолок ставки – 2%.

Правила для юридических лиц

- Налогоплательщики – предприятия, в собственности которых находится недвижимое имущество (п. 1 ст. 374 НК РФ в ред. от 03.08.2018 N 302-ФЗ).

Собственность должна попадать под критерии объектов налогообложения.

Для этого требуется:

- Её регистрация в Росреестре

- Занесение объектов на баланс предприятия в качестве основных средств (п. 1 ст. 374 НК РФ).

Объект налогообложения – следующие категории недвижимости:

- Готовые объекты капитального строительства (все, что прочно связано с землёй и не может быть перемещено без ущерба постройке)

- Строения, работы над которыми не завершены

- Машино-места;

- Жилые помещения (дома, квартиры, комнаты);

- Дачи и гаражи.

При этом недвижимость может находиться не только в собственности предприятия, но и:

- Во временном владении

- На доверительном управлении

- В распоряжении

- Налоговая база — среднегодовая стоимость объекта (п. 1 ст. 375).

Для отдельных видов строений за базу берётся кадастровая цена. В кадастровый перечень для расчета налога на имущество входят:

- Офисные и торговые центры

- Нежилые помещения, в которых допустимо размещение офисов, торговых площадок, объектов общественного питания (в соответствии с выпиской ЕГРН и технической документацией строения)

- Недвижимость иностранных компаний, которые не имеют постоянных представительств на территории РФ

- Жилые здания, которые не учитываются на бухгалтерском балансе как основные средства.

Каждый субъект РФ самостоятельно осуществляет переход на кадастровую систему расчёта налога. Прежде чем официально ввести новый принцип, региональные власти обязаны принять закон, регулирующий и стандартизирующий процесс определения кадастровой стоимости объектов.

На данный момент кадастровый алгоритм применяют 74 региона.

- Налоговая ставка — устанавливается каждым субъектом РФ самостоятельно и не может превышать 2,2%.

Ключевые изменения законодательства, касающиеся имущественных пошлин

К наиболее значимым нововведениям можно отнести:

- Переход с инвентаризационной на кадастровую систему расчёта имущественного налога для физических лиц

- Ужесточение налоговых правил для предприятий

Налог на имущество по кадастровой стоимости для населения страны

Ранее налог на недвижимое имущество для физических лиц рассчитывался исключительно на базе инвентаризационной стоимости объекта, опираясь на ФЗ №2003-1. Но с 2015 года в Налоговый кодекс введена Глава 32.

Именно она отныне определяет, как рассчитывается налог на недвижимость, предусматривая новый механизм вычислений (ФЗ № 284 от 04.10.14). Теперь налоговые органы рассчитывают налог на недвижимость по кадастровой стоимости. Именно она максимально отражает реальную рыночную стоимость объекта.

Властями предусматривается постепенный переход на новый алгоритм работы. Главная цель – максимально смягчить финансовую нагрузку на население, увеличившуюся с введением новых реформ. Для этого предусмотрены:

Поэтапное подключение субъектов РФ к новому механизму расчёта (в зависимости от экономической ситуации в регионе)

Введение понижающих коэффициентов для вычисления пошлин.

Налогообложение юридических лиц

2017 год ознаменовался очередными поправками, которые обязали оплачивать пошлину на имущество сельхозпредприятий, ранее освобождённых от неё (№ 335-ФЗ «О внесении изменений в НК РФ» от 27.11.2017).

С 2018 года освобождается от налога только та собственность сельхозкомпаний, которая используется для выполнения их основной деятельности (агроработ).

Все прочее имущество плательщиков ЕСХН подпадает под налогообложение.

При этом есть и положительные изменения: с 1 января 2019 года все российские предприятия освобождены от уплаты пошлины за движимое имущество. Оно исключается из объектов налогообложения. Платить теперь требуется только за недвижимую собственность.

Налоговые ставки

Чтобы высчитать итоговый размер пошлины устанавливаются конкретные ставки. Они определяются каждым муниципальным образованием самостоятельно (Ст. 406 НК РФ). При этом Налоговым кодексом установлены базовые ставки, которые могут быть уменьшены или увеличены местными властями, но в рамках ограничений, наложенных положениями кодекса.

Базовые ставки составляют:

- Для вычислений по кадастровой стоимости – от 0 до 2% (в зависимости от характеристик объекта и региона).

В большинстве случаев ставка составляет 0.1%. Местные власти имеют право увеличить её, но только до 0.3%. Такой уровень пошлины применим для следующих строений:

- Жилые дома и помещения

- Жилой дом на этапе строительства

- Строение, хотя бы часть которого признана жилой

- Парковочные места и гаражи

- Хозяйственные строения, если их площадь — не больше 50 квадратных метров и они расположены на земельных участках с назначением для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального строительства.

Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (список указан в п.7 ст. 378.2 НК РФ, абзаце 2 п. 10 ст. 378.2 НК РФ).

Для всех остальных объектов ставка будет равна 0,5%.

- Если расчёт выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

При подсчёте налога по инвентаризационной стоимости, её умножают на коэффициент-дефлятор. Итоговая цифра рассчитывается от полученной суммы. Коэффициент налога на имущество в 2019 году установлен в размере 1.518 (Приказ Минэкономразвития от 30.10.2018 г. № 595).

Основные ставки по инвентаризационной оценке:

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

Ставки для юридических лиц

Местные власти вправе определять собственный уровень ставок в зависимости от категорий налогоплательщиков или характеристик имущества. При этом размер пошлины не может превышать следующие значения:

- для Москвы: 2%;

- для иных субъектов – 2%.

В отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, которые являются их неделимой частью, с технологической точки зрения, пошлины не могут быть выше — 2,2%

Объекты налогообложения: за какое имущество платится пошлина физическими лицами

С введением нового алгоритма расчёта пошлин расширился и перечень помещений, за которые требуется делать отчисления в бюджет. На сегодняшний день к таким объектам относятся:

- Частный дом

- Квартира, комната

- Выделенная доля в квартире, доме

- Парковочное машиноместо или гараж

- Единый недвижимый комплекс

- Объект незавершенного строительства

- Иные здания, строения, сооружения, помещения

Жилыми домами признаются строения, расположенные на земельных участках с целевым назначением — для ведения подсобного, дачного, садового или огороднического хозяйства.

Новый принцип определения налоговой базы: в каких регионах применяется кадастровая система расчёта

Расчёт по кадастровой стоимости применяют в 74 регионах РФ. Этим принципом начали пользоваться с 2015 года в первых 28 субъектах. С 2016 года к ним добавился 21 регион, а в 2017 году — еще 14, 7 регионов — в 2018 и 4 – в 2019. Тем не менее 11 субъектов до сих пор применяют для расчёта инвентаризационную стоимость.

Каждый субъект РФ должен самостоятельно внедрить новую систему налогообложения. При этом до 1 января 2022 года перейти на её применение обязаны все регионы страны.

Что такое коэффициент к налоговому периоду

Для облегчения перехода на новый принцип расчёта налога Налоговым кодексом предусмотрены понижающие коэффициенты (п. 8 ст. 408 НК РФ).

Они должны быть использованы при расчёте пошлины по новым правилам (на основе кадастровой стоимости). Коэффициенты введены на первые 4 года действия нового законодательства (с 2015 года) и составляют:

- 0.2 — для 1-го этапа (за 2015 год)

- 0.4 — для 2-го этапа (за 2016)

- 0.6 — для 3-го этапа (за 2017)

- 0.8 — для 4-го этапа (за 2018)

При этом Федеральным законом № 334-ФЗ от 03.08.2018, были внесены поправки в 52 статью Налогового кодекса. Согласно им коэффициент на 4-ый этап – 0.8 – был отменён. Цель отмены — привести ставки налога в разных регионах к единому значению. Максимальный коэффициент на данный момент составляет 0.6.

В регионах, где налогообложение недвижимости проводят по кадастровой оценке третий и последующие годы, будет применен коэффициент к налоговому периоду, ограничивающий рост налога не более чем на 10% по сравнению с его суммой за предыдущий период. Исключение — недвижимость торгово-офисного назначения (п. 8.1 ст. 408 НК РФ).

Расчет налога на имущество по кадастровой стоимости для юридических лиц

Для расчёта пошлины используется среднегодовая стоимость объекта (п. 1 ст. 375). При этом для отдельных видов недвижимости за базу берётся кадастровая цена. Сюда входят:

- Офисные и торговые центры;

- Нежилые помещения, в которых допустимо размещение офисов, торговых площадок, объектов общественного питания (в соответствии с выпиской ЕГРН и технической документацией строения);

- Недвижимость иностранных компаний, которые не имеют постоянных представительств на территории РФ;

- Жилые здания, которые не учитываются на бухгалтерском балансе как основные средства.

Каждый субъект РФ самостоятельно осуществляет переход на кадастровую систему расчёта налога. Прежде чем официально ввести новый принцип региональные власти обязаны принять закон, регулирующий и стандартизирующий процесс определения кадастровой стоимости объектов недвижимости.

Первые 29 регионов перешли на новый механизм в 2015 году. На данный момент кадастровую систему применяют 70 субъектов РФ. С 2019 года к ним присоединились ещё 4 субъекта: Чувашская Республика, Иркутская, Курская и Смоленская области.

Налоговые льготы и вычеты

Физические лица могут претендовать на 2 вида льготы:

На федеральные льготы имеют право следующие категории граждан:

- Герои России и Советского союза, участники ВОВ

- Инвалиды 1 или 2 группы, дети-инвалиды.

- Пострадавшие от чернобыльской катастрофы лица и граждане, участвующие в ликвидации атомных аварий.

- Отдельные категории военнослужащих, уволенных с военной службы и члены их семей.

- Пенсионеры по старости и граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

Ещё один ряд льгот зависит от вида имущества. К льготным категориям относятся:

- жилые и хозяйственные строения площадью до 50 кв. м., расположенные на участках в садоводческих и дачных некоммерческих объединений граждан

Местные льготы определяются каждым муниципальным образованием самостоятельно.

Законодательством также предусмотрена система налоговых вычетов. При расчёте имущественной пошлины применяется принцип снижения налогооблагаемой площади: из общего метража здания вычитается определённое количество квадратных метров. После чего рассчитывается итоговая сумма налога.

Вычеты установлены в следующем размере (в квадратных метрах):

- Для квартиры, части жилого дома — 20

- Для комнаты, части квартиры — 10

- Для жилого дома — 50 (п.3 ст. 403 НК РФ).

Как начисляется налог на квартиру и другое имущество

Налог рассчитывается по стандартной схеме: определяется его налоговая база, также прибавляются вычеты и льготы, если налогоплательщик имеет на них право. Ставка налога определяется в зависимости от региона жительства, типа объекта и его стоимости.

Налоговые органы рассчитывают величину пошлины самостоятельно и уведомляют налогоплательщика соответствующей квитанцией. В ней будет указан облагаемый объект, его кадастровая стоимость и сумма к оплате.

При желании собственник может воспользоваться электронными сервисами для самостоятельного вычисления стоимости налога. Имеется несколько способов:

- Узнать налог по кадастровому номеру объекта недвижимости

Для этого существует отдельный сервис на официальном сайте ФНС – «Калькулятор налога на имущество». Требуется выбрать регион нахождения и ввести кадастровый номер объекта.

- Рассчитать налог самостоятельно, используя формулу

Для этого потребуется актуальная кадастровая стоимость имущества.

Запросить её можно онлайн через сайт Росреестра.

Как рассчитать налог на имущество: формула

В соответствии с п. 8 ст.408 НК РФ, на период перехода на новые правила, помимо понижающего коэффициента регионами может применяться особая формула для налога на недвижимость. Суть её в уплате налоговой ставки с разницы между кадастровой и инвентаризационной стоимости.

Формула выглядит так:

Н = (Нк — Ни) x К + Ни,

где Н — сумма налога, подлежащая уплате.

Нк – налог, рассчитанный из кадастровой стоимости

Ни – налог, рассчитанный по предыдущей системе (инвентаризационной стоимости)

К – понижающий коэффициент

Пример, как рассчитать налог на квартиру

Квартира площадью 50 кв. м. Стоимость одного квадратного метра – 200 000 рублей, кадастровая стоимость – 10 000 000 рублей.

Инвентаризационная стоимость – 500 000 рублей. Налоговая ставка в регионе – 0.1%. Понижающий коэффициент – 0.6. Согласно НК РФ, налогом не облагается 20 кв. м. квартиры.

Рассчитываем налог с кадастровой стоимости: (10 000 000 – 4 000 000) * 0.1% = 6 000 рублей.

Налог с инвентаризационной стоимости:

500 000 * 0.1%* 1.518 = 759 рублей.

Таким образом, налог составит:

(6 000 – 500) * 0.6 + 759 = 3 903 рубля 60 копеек.

Можно ли оспорить кадастровую стоимость имущества

Кадастровую оценку осуществляют регистрационные органы. Сам собственник повлиять на процесс никак не может. Для вычисления используется методика, утверждённая Министерством экономического развития (Приказ Министерства экономического развития РФ от 1 марта 2016 г. № 90). На конечную кадастровую стоимость влияет совокупность факторов: площадь жилья, материал и год постройки дома, экономическая ситуация в регионе и т.д.

Не всегда установленная Росреестром стоимость кажется владельцу имущества справедливой. В таком случае оценку можно оспорить. Доступно два пути:

- Обратиться с иском в суд

- Инициировать пересмотр оценки через Комиссию в территориальном отделении Росреестра

Также возможна техническая ошибка в начислениях, допущенная государственными органами. Для её исправления необходимо:

- Направить письменную претензию в отделение ФНС по месту регистрации (или онлайн, через личный кабинет на сайте налоговой), указав причину обращения с перечислением ошибок

- Дождаться письменного ответа от налогового органа

В 2019 году изменяется механизм пересмотра кадастровой стоимости недвижимости. Если собственник смог оспорить неверно проведённую оценку объекта, новую стоимость будут использовать для расчёта налога с начала налогообложения имущества по неправильной цене, а не с момента подачи заявления (как это работало ранее) (п. 15 N 334-ФЗ от 03.08.2018).

Например, в 2019 году владелец квартиры подал заявление в суд, чтобы оспорить кадастровую стоимость объекта. При этом налог на её базе рассчитывался с 2018 года. Если дело будет выиграно, заявителю пересчитают пошлину за период с 2018

года.