Как рассчитывается налог на дом

kak_rasschityvaetsya_nalog_na_dom.jpg

Похожие публикации

Расчет налога на дом, принадлежащий физическому лицу, осуществляют специалисты ФНС, а собственник о начисленном обязательстве оповещается через уведомление. Оплата налога должна быть произведена в срок до 1 декабря в году, следующем за налоговым периодом. Этот вид налога является местным, что дает право муниципалитетам самостоятельно корректировать ставки налогообложения и устанавливать дополнительные льготы.

Как рассчитывается налог на частный дом

Правовое регулирование вопросов налогообложения жилья, принадлежащего физическим лицам, осуществляется в соответствии с нормами главы 32 НК РФ. Региональные нюансы законодательства можно узнать на сайте ФНС в разделе по имущественным налогам.

Как считается налог на дом:

По инвентаризационной стоимости, которая должна определяться с учетом коэффициента-дефлятора. Эта методика на сегодня актуальна лишь в некоторых субъектах РФ, и может применяться ими лишь до 2022 года.

По кадастровой стоимости – с 2022 года все субъекты РФ должны будут перейти к схеме налогообложения исходя из этого вида оценки имущества.

По кадастровой стоимости с учетом размера налога, исчисленного по инвентаризационной оценке – такой подход применяется в переходный период для предотвращения резкого роста фискальной нагрузки на граждан. Длительность переходного периода обозначена в п. 8 ст. 408 НК РФ – 3 года.

В общем случае расчет налога на загородный дом и частное домовладение в пределах города производится путем умножения стоимости дома на ставку налога. Но в течение переходного периода применяется усложненная формула расчета:

Разница между налогом, исчисленным по кадастровой и инвентаризационной оценочной стоимости х Корректирующий коэффициент + Значение налога исходя из инвентаризационной стоимости за последний год применения этой методики расчета.

Корректирующий коэффициент в первый год после применения алгоритма расчета налога по кадастровой оценке равен 0,2, во второй год его значение составляет 0,4, на третий год – 0,6. За последующие годы рассчитать налог на дом по кадастровой стоимости следует без понижающих коэффициентов.

При выведении суммы налоговых обязательств должны учитываться льготы, установленные ст. 407 НК РФ – некоторым категориям собственников законодательство позволяет воспользоваться правом на освобождение от налогообложения по одному из объектов недвижимости. Также для всех налогоплательщиков, владеющих жилым домом, применяется вычет, уменьшающий налоговую базу по жилому дому на кадастровую стоимость 50 кв. м. площади такого имущества, а по части жилого дома – на 20 кв. м. Если у собственника трое и более детей, не достигших совершеннолетия, ему положен дополнительный вычет – налоговая база уменьшается на кадастровую стоимость 7 кв. м. за каждого ребенка (п. 3, 5, 6.1 ст. 403 НК РФ).

Как посчитать налог на дом при владении имуществом неполный год? Если право собственности появилось у человека не с начала года, за основу принимается кадастровая стоимость, зафиксированная на дату регистрации имущества в ЕГРН на нового владельца. К учету принимается количество полных месяцев владения имуществом в расчетном году, разделенное на 12 (количество месяцев в налоговом периоде). Месяц приобретения (прекращения) права на дом считается полным, если право собственности возникло не позднее 15 числа, либо было прекращено после 15 числа.

С 2019 года внесены поправки в налоговое законодательство, в соответствии с которыми перерасчет погашенных ранее налоговых обязательств по любым основаниям не допускается, если это повлечет увеличение фискальной нагрузки на гражданина.

Расчет налога на дом по кадастровой стоимости: примеры

Пример 1

Налог за 2019 год рассчитывается по жилому дому в Новосибирске площадью 168 кв. м. Кадастровая стоимость объекта равна 5 700 000 руб. Как рассчитать налог на дом:

Переход Новосибирской области на расчет налогов с имущества физических лиц по кадастровой оценке произведен в 2015 году, это означает, что переходный период к 2019 году завершен, и налог должен исчисляться без корректирующих коэффициентов.

Ставка налогообложения в соответствии с Решением Совета депутатов г. Новосибирска от 26.11.2014 г. № 1210 (с изм. от 28.10.2015) составляет 0,1%.

На федеральном уровне к жилым домам применяется вычет – 50 кв. м. площади домовладения освобождается от налогообложения, значит налог будет взиматься с площади 118 кв. м (168 – 50).

Выводится налоговая база – стоимость дома с учетом вычета: 5 700 000 – 5 700 000 / 168 х 50 = 4 003 571 руб.

Налог за 2019 год составит 4004 руб. (4 003 571 х 0,1%).

Пример 2

Налог за 2019 год рассчитывается по жилому домовладению, расположенному в Нижнем Новгороде. Площадь дома – 350 кв. м., кадастровая стоимость равна 55 000 000 руб., период владения в 2019 г. – 7 полных месяцев. Как рассчитывается налог на дом:

В Нижегородской области переход на расчет налога на недвижимость по кадастровой стоимости произошел в 2015 году, переходный период завершен.

Ставка налогообложения равна 0,3% (этот тариф действует для жилых домов стоимостью свыше 50 млн. руб. – Решение Гордумы от 19.11.2014 г. № 169 с изм. на 19.09.2018).

Налог с учетом вычета стоимости 50 кв. м. составит 82 500 руб. ((55 000 000 – 55 000 000 / 350 х 50) х 0,3% х 7 / 12).

Пример 3

Расчет налога для дома в Краснодаре площадью 94 кв. м., кадастровая стоимость составляет 3 950 800 руб. У владельца имущества четверо несовершеннолетних детей, на каждого из которых положена льгота в размере стоимости 7 кв. м. площади налогооблагаемого объекта. Решением городской Думы от 20.11.2014 г. № 70 п.3 (с изм. на 28.11.2017) ставка налогообложения для жилых домов установлена в размере 0,2%. За 2016 год налог вычислялся по инвентаризационной стоимости и был равен 281 руб. Как рассчитать налог на дом 2019, учитывая, что кадастровая стоимость применяется в г. Краснодаре с 2017 г.:

Сначала производится расчет налога за 2019 год по кадастровой стоимости с учетом вычета 50 кв. м. и вычета на каждого ребенка (7 кв. м. х 4 чел.):

Общая сумма вычета – 78 кв. м (50 + 7 х 4).

Сумма налога за 2019 год: (3 950 800 – 3 950 800 / 94 х 78) х 0,3% = 2017 руб.

По 2019 год включительно в регионе действует переходный период, то есть к налоговым обязательствам физических лиц по имущественным активам в 2019 году применяется коэффициент 0,6, а расчет налога к уплате осуществляется в соответствии с порядком ст. 408 НК РФ:

Итоговая сумма налога за 2019 год: (2017 – 281) х 0,6 + 281 = 1323 руб.

Как рассчитать налог на имущество физических лиц?

Как рассчитывается налог на имущество физических лиц в 2019 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2019 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ и используется при расчете налога за 2015-2017 годы).

С 01.01.2022 налог на имущество физлиц исходя из инвентаризационной стоимости не исчисляется (закон “О внесении изменений” от 04.10.2014 № 284-ФЗ).

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

- мы платим налог за 2018 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2016 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2015 года (последнего года применения расчета от инвентаризационной стоимости) — 1,147 (приказ Минэкономразвития России от 29.10.2014 № 685).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2018 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2014 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,147) и получаем 344 100 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 344 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 344 = 1 799 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 079 руб. Добавляем к нему показатель Н2 — и получаем 1 423 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2019, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2019 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Налог на недвижимость 2019 для физических лиц. Калькулятор расчёта налога

Процедура начисления налога на недвижимое имущество была изменена правительством в первой половине 2016 года. До этого момента ее расчет осуществлялся, исходя из инвентаризационной цены. В настоящее время, в качестве основы используется такой параметр, как — кадастровая цена недвижимости. Как узнать налог на недвижимость 2019 для физических лиц? Калькулятор расчёта налога для этого является отличным помощником. Необходимо учитывать, что обладатели недвижимости в РФ должны внести налог за 2019 год с весны и до начала октября 2019 года.

Сроки уплаты налога на недвижимость для физических лиц

С 2016 года налог на недвижимое имущество для физических лиц необходимо уплатить до 1 декабря, распространяется это и на 2017-2018 года. Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября. Но отправка подобных уведомлений по почте сейчас осуществляется далеко не во всех случаях.

С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации. Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн. Поэтому оповещения об уплате налогов по почте больше не будут отправляться. Исключением является специально поданная просьба представителям ФНС.

Ставка налога на недвижимость для физических лиц 2019

Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цены объектов.

К ним относятся:

- недостроенные здания из жилого фонда;

- квартиры, комнаты, дома и прочие помещения;

- места для автомобилей и гаражи;

- комплексы, в которые входит жилой дом;

- хозяйственные постройки (до 50 кв.м), которые находятся на участках земли, выданных для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

Согласно законодательству, размер налоговой ставки может повышаться не более, чем в 3 раза в Москве, СПб или в Севастополе.

Как рассчитать налог на недвижимость?

При расчете величины налога на недвижимое имущество используются соответствующие вычеты. Не требуется оплачивать:

- 20 кв.м от площади всей квартиры;

- 10 кв.м в приватизированной комнате одной квартиры;

- 50 кв.м хозяйственного помещения или частного дома.

При необходимости, сделать расчет налога на недвижимость за период 2019 года, следует уточнить кадастровую цену конкретного объекта. Для получения этих данных можно посетить любой официальный сайт. Затем, у сотрудников местного муниципалитета необходимо получить информацию о размере процента налоговой ставки. С помощью специалиста, по определенной формуле нужно произвести расчет такого параметра, как износ.

На протяжении первых 4-х лет после применения кадастровой оценки будет осуществляться постепенное повышение величины налога с помощью коэффициентов: за 1-й годовой период – 0,2; за 2-й – 0,4; за 3-й – 0,6; за 4-й – 0,8; за 5-й – параметр приблизится к максимальному размеру. К налогу за 2015 год в столице использовался коэффициент 0,2 по любой недвижимости, кроме торговых, коммерческих и административно-офисных объектов.

С начала 2016 года был увеличен минимальный период (с 3 до 5 лет), на протяжении которого можно не вносить налог при владении жилищным объектом на правах собственности. После завершения 5-летнего срока, налог все же необходимо будет заплатить.

Рассмотрим ближе налог на недвижимость 2019 для физических лиц. Калькулятор расчёта налога позволит высчитать сумму для выплат.

- В первую очередь, следует произвести расчет площади того помещения, с которого следует заплатить налог. От общей площади необходимо отнять ее необлагаемую часть (для комнаты – 10 кв.м, для квартиры – 20 кв.м, для дома – 50 кв.м). Если площадь квартиры равна 54 кв.м, то после вычета она будет равняться 34 кв.м.

- Нужно рассчитать размер стоимости 1 кв.м недвижимости, согласно кадастровым планам. К примеру, если кадастровая цена составляет 4 млн руб., то ее следует разделить на всю площадь 54 кв.м и узнать результат – 74074,074 руб.

- Чтобы произвести расчет основного элемента налогообложения, нужно полученную цену за 1 кв.м (74074,074 руб.) умножить на площадь недвижимости 34 кв.м, с которой взимается налог. В итоге получается сумма – 2 518 519 руб.

- Применить ставку процентов, которая в этой ситуации имеет размер 0,1%.

- Выполнить расчет размера налога. Сумму, полученную в 3-ем пункте требуется умножить на величину ставки процентов. Результат составит 2519 руб.

- Подсчитать налог по определенной формуле, с применением понижающего коэффициента за 2019 год. Для этого от суммы 2519 руб. следует отнять 83,33 руб., результат умножить на 0,6 и прибавить 83,33 руб. Конечная сумма составит 1544 руб.

Калькулятор онлайн-расчёта налога на недвижимость по кадастровой стоимости объекта

На странице портала nalog.ru имеется онлайн-калькулятор, рассчитывающий налог на недвижимость 2019 для физических лиц. Калькулятор расчёта налога на имущество физических лиц и земельного налога позволяет установить собственные параметры, после чего система произведёт автоматический расчёт суммы к оплате.

Как узнать кадастровую стоимость объекта

Для этого создан портал «Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)». На нём можно получить выписки о характеристиках объектов, а также подать заявку на государственную регистрацию прав.

Кто может быть освобождён от уплаты налога?

В целях освобождения от уплаты НДФЛ с прибыли, которая была получена в результате продажи недвижимости, важно владеть ею на правах собственности на протяжении 3-летнего периода. Условия владения должны быть следующими: покупка недвижимости была совершена при дарении, наследовании от ближайшего родственника или одного из членов семьи. Семейный кодекс РФ признает в качестве членов семьи супругов, родителей и детей. К списку ближайших родственников относятся сестры, дедушки, братья и бабушки.

Применение 3-летнего срока для освобождения от выплаты НДФЛ также возможно, когда получение недвижимости было осуществлено согласно определенного договора. Он предусматривает содержание при жизни, с условием иждивения плательщиком ренты. В этих обстоятельствах, жилье считается полученным после оформления документа, а не с даты исполнения. Последней является время, когда получатель ренты умер и по данной причине договор был выполнен. Необходимо учитывать, что передается право собственности на жилье именно с даты составления договора. Если он был оформлен 3 и более лет назад, а выполнен только полгода назад, то не нужно уплачивать налог.

Освобождение от погашения НДФЛ также возможно в ситуации, когда собственник владел квартирой не менее 3-летнего периода. Данная недвижимость должна быть получена им в результате приватизации (согласно условиям договора передачи, который был оформлен с муниципальным или государственным органом). При таких обстоятельствах не будут применяться договоры о выплате за снесенную недвижимость или договоры, составленные по условиям программы «Для молодой семьи доступное жилье», а также аналогичные ей.

Пример расчета Налога на имущество физических лиц

Общие положения:

- Налоговые органы должны рассчитывать налог сами и присылать готовые уведомления на его оплату.

Направление налогового уведомления осуществляется в срок не позднее 30 дней до наступления срока платежа. - Срок уплаты налога не позднее 1 декабря года, следующего за истекшим налоговым периодом.

- С 1 января 2015 года налог на имущество расчитывается на основании кадастровой стоимости имущества.

- Государственная кадастровая оценка проводится не чаще, чем раз в три года.

Для Москвы, Санкт-Петербурга и Севастополя максимальная периодичность оценки сокращена до двух лет.

Соответственно, размер налоговой базы по налогу на имущество чаще меняться не может. - Кадастровую стоимость своей недвижимости можно узнать на сайте Росреестра.

- Если налогоплательщик считает, что кадастровая стоимость его имущества серьезно отличается от рыночной, он вправе обжаловать результаты кадастровой оценки в суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости при территориальном управлении Росреестра.

- Налоговые ставки от кадастровой стоимости

| Ставка налога | Объект налогообложения |

| 0,1 % | От кадастровой стоимости:

|

| 2 % | От кадастровой стоимости:

|

| 0,5 % | В отношении прочих объектов налогообложения. |

Налоговые ставки от инвентаризационной стоимости

Налоговые ставки от инвентаризационной стоимости устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения.

Узнать инвентаризационную стоимость своего имущества физические лица могут в отделении БТИ по месту жительства.

- При расчете налоговой базы предусмотрены налоговые вычеты

- При исчислении налога в течение первых 4 лет (2015-2018) учитываются понижающие коэффициенты.

- Категории льготников, которые полностью освобождены от уплаты налога, не изменились – к ним по-прежнему относятся Герои Советского Союза и Российской Федерации, инвалиды, военнослужащие и члены их семей, пенсионеры и другие.

- От обложения налогом освобождается только один объект имущества каждого вида, который находится в собственности налогоплательщика.

- Срок подачи заявления в свою налоговую о выборе льготного объекта на будующий год – до 1 ноября текущего года.

Подавать заявление не обязательно. Льготу дадут налоговики сами на тот объект, по которому расчетная сумма налога является максимальной.

Скачать “Форма уведомления о выбранных объектах налогообложения”

Скачать “Форма уведомления о выбранных объектах налогообложения”

Скачать “Форма уведомления о выбранных объектах налогообложения”Исчисления налога при переходе права собственности

- В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

К = М/12

М – количество месяцев владения собственностью в году

Пример 1

В квартире (Москва) площадью 49 кв. м прописана семья из трех человек:

- Отец (инвалид II группы, имеет долю в праве собственности на квартиру в размере 2/3),

- Мать (не является пенсионером, имеет долю в праве собственности на квартиру в размере 1/3),

- Совершеннолетний сын (прописан в квартире, но не имеет доли в праве собственности на нее).

Кадастровая стоимость квартиры составляет 7 500 000 руб.,

инвентаризационная стоимость – 250 000 руб.

Нужно рассчитать налог на имущество за квартиру в 2017 году.

Расчет

- Рассчитаем налог на имущество за 2014 год.

Значение налога в 2014 году нужно для применения понижающего коэффициента для расчета налога в переходный период.

Переходный период (2015-2018 гг.) – период перехода расчета налога на имущество “исходя из инвентаризационной стоимости” к расчету

- Отец, как инвалид, имеет льготу в виде освобождения от уплаты налога.

- Сын права собственности на квартиру не имеет, а значит, не уплачивает налог.

- Мать, владеющая долей в праве собственности на квартиру в размере 1/3, уплачивает налог, исчисленный с принадлежащей ей собственности,

по следующей формуле:

Налог = стИ x Доля х Ставка

стИ — Инвентаризационная стоимость недвижимости

Примечание:

Эту сумму налога (83 руб.) можно узнать из налогового уведомления в 2015 году, на основании которого уплачивался нолог за 2014 год.

Рассчитаем налог на имущество за 2015 год.

С 2015 года сумма платежа рассчитывается от кадастровой стоимости недвижимости.

При этом, вне зависимости от количества собственников, предусмотрен вычет – 20 кв. м от общей площади квартиры, который налогом не облагается.

Налог рассчитывается по следующей формуле:

Налог = (Нк – Ни) x К + Ни

Нк — сумма налога, рассчитанная из кадастровой стоимости;

Ни — сумма налога, рассчитанная из инвентаризационной стоимости;

К — понижающий коэффициент.

- Чтобы посчитать сумму налога, нужно сначала определить, какая площадь квартиры будет облагаться налогом. Для этого общую площадь квартиры уменьшим на предусмотренный законодательством вычет (20 кв. м):

49 – 20 = 29 кв. м - Далее определим кадастровую стоимость 1 кв. м квартиры:

7 500 000 руб. / 49 кв. м = 153 061,22 руб. - Для определения налоговой базы по налогу на имущество нужно умножить стоимость 1 кв. м квартиры на облагаемую налогом площадь:

29 кв. м х 153 061,22 руб. = 4 438 775,38 руб. - По условиям примера отец имеет льготу по налогу в виде освобождения от налога.

Сын права собственности на квартиру не имеет, и, следовательно, налог не платит.

Для расчета налога, подлежащего уплате матерью, нужно полученную налоговую базу умножить на долю матери в праве собственности на квартиру (получим налоговую базу):

1/3 х 4 438 775,38 руб = 1 479 591,79 руб. - Рассчитаем сумму налога исходя из кадастровой стоимости:

1 479 591,79 руб. х 0,1% = 1479,59 руб. - По формуле, указанной выше, рассчитаем налог на 2015, 2016, 2017 и 2018 годы, поскольку в НК РФ предусмотрены разные понижающие коэффициенты для каждого года.

За 2015 год:

(1 479,59 руб. – 83,33 руб.) х 0,2 + 83,33 руб. = 362,58 руб.

За 2016 год:

(1 479,59 руб. – 83,33 руб.) х 0,4 + 83,33 руб. = 641,83 руб.

За 2017 год:

(1 479,59 руб. – 83,33 руб.) х 0,6 + 83,33 руб. = 921,09 руб.

За 2018 год:

(1 479,59 руб. – 83,33 руб.) х 0,8 + 83,33 руб. = 1 200,34 руб.

За 2019 год:

(с 2019 года и последующие годы понижающий коэффициент не применяется, налог рассчитываетя исходя из кадастровой стоимости)

1 479 591,79 руб. х 0,1% = 1 479,59 руб.

Ставки налога на имущество в Москве

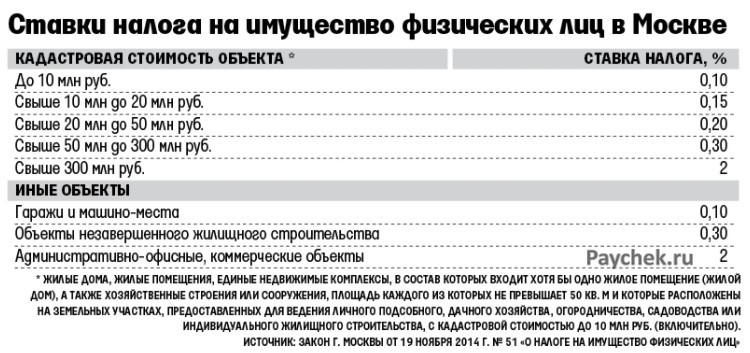

жилых домов, жилых помещений, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), а также в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

или объект налогообложения

Пример 2

15 мая 2016 года налогоплательщик купил квартиру в Москве площадью 70 кв. м.

Кадастровая стоимость квартиры составляет 8,7 млн руб.

Инвентаризационная стоимость на 01.01.2014 – 300 тыс. руб.

Рассчитаем налог за 2016 год, который нужно уплатить до 1 декабря 2017 года.

Расчет

При расчете используются те же формулы, что и в примере 1.

- Рассчитываем площадь квартиры с которой будет уплачиваться налог, применяя налоговый вычет:

70 – 20 = 50 кв. м - Определяем кадастровую стоимость 1 кв. м квартиры:

8 700 000 руб. / 70 кв. м = 124 285,71 руб. - Находим налоговую базу для расчета налога:

50 кв. м х 124 285,71 руб. = 6 214 285,50 руб. - Определяем налог от инвентаризационной стоимости квартиры:

300 000 руб. х 0,1% = 300 руб. - Рассчитаем сумму налога исходя из кадастровой стоимости.

6 214 285,50 руб. х 0,1% = 6214,29 руб. - Определяем сумму налога за 2016 год:

Понижающий коэффициент за 2016 год = 0,4

(6214,29 руб. – 300 руб.) х 0,4 + 300 руб. = 2665,72 руб. - Рассчитываем период, за который будет уплачиваться налог, как отношение числа месяцев владения имуществом к общему числу месяцев отчетного года:

8 мес. / 12 мес. = 0,67 - Чтобы рассчитать сумму налога, подлежащую уплате за период владения квартирой с мая по декабрь 2016 г. нужно сумму налога из п. 6 настоящего примера умножить на коэффициент из п. 7 настоящего примера:

2665,72. х 0,67 = 1786,03 руб.

Расчет налога на дом с помощью калькулятора

Почти единогласно в октябре 2014 года одобрен был (всего 7 членов против) обновленный порядок того, как будет производиться налог на дом от кадастровой стоимости. Вступит в силу после утверждения обновленный расчет с 2015 года.

Впервые реально новый налог уплатить следует в 2016 году, но платежки граждане получать будут уже по подсчетам 2015 года. Согласно обновленному проекту стоимость налога каждый год будет повышена на 20% включительно до 2022 года, когда будут достигнуты предельные значения.

На налоговом сайте собрана вся доступная информация об обновленной редакции закона. К услугам физических лиц предоставляются калькуляторы налога на недвижимость версии 2016 года, которые подскажут, как рассчитать налогообложение в год, так как их периодичность такова.

Общие сведения о налогообложении на дом

Расширяется перечень регионов с первого дня января 2016 года, когда налог на имущество налогоплательщиков в следующем году будут исчислять исходя из кадастровой стоимости. Сюда вошли 26 субъектов Российской Федерации, в первую очередь, города федерального значения, такие как Санкт-Петербург. Собственники имущества за 2016 год соответствующие уведомления получают в 2017 году.

Москва вместе с областью попадает в список 28 регионов, там начали налоги по кадастру исчисляться раньше — с начала января 2016 года. А владельцам столичных домов первые платежки приходят уже в следующем году.

Хотя в налоговых уведомлениях максимальные цифры не сразу появятся — предусмотрен в течение пяти лет переходный период, в течение его будут ежегодно индексироваться ставки на 20%. Полная сумма россиянами начнет выплачиваться с 2022 года.

В Московской области, исходя из регионального закона о налоге на имущество граждан, устанавливаются ставки по кадастру для жилых домов площадью до 50 кв. м и пр. Налоговая для подобных жилых помещений составляет:

- Для жилых объектов со стоимостью по кадастру до 10 млн руб. — 0,1%;

- от 10 до 20 млн руб. — учитывается 0,15%;

- от 20 до 50 млн руб. — учитывается 0,2%;

- от 50 до 300 млн руб. — учитывается 0,3%.

Впрочем, законом предусматривается вычет по налогу в размере 20 кв. м для домов, 10 кв. м для комнат в домах и 50 кв. м для объектов жилищного индивидуального строительства. Это значит, что налог на дом площадью в 54 кв. м рассчитываться будет только на 34 кв. м. Муниципальные власти при этом вправе увеличивать размер вычетов.

Кадастровой стоимостью является стоимость объекта недвижимости, о которой сведения находятся в государственном кадастре недвижимости (ГКН). Она определяется сейчас по заказу органов местного самоуправления, региональных органов власти или независимыми оценщиками, выбирающимися и заключающими договор с ним.

В соответствии с данным законом об оценке во всех регионах проводится переоценка не реже одного раза в пять лет и не чаще раза в три года (в Москве, Севастополе и Санкт-Петербурге может проводиться переоценка не чаще каждых двух лет).

Для «РБК-Недвижимости» ранее рассчитали риелторы, что в большей мере обновленный налог скажется на владельцах элитной недвижимости. Владельцам квартиры с площадью 206 кв., к примеру, на м Остоженке, придется с учетом налогового вычета выплатить больше 170 тыс. руб. в год.

Для собственника жилплощади размер налога (277 кв. м), к примеру, в Молочном переулке, составляет более 240 тыс. руб. За средний московский дом площадью 54 кв. м со ставкой налога 0,1% и кадастровой средней стоимостью за 1 кв. м 160 руб. составит величина налога в год около 5,5 тыс. руб.

Калькулятор

Налог на частный дом рассчитывается калькулятором, выводя ориентировочные значения обновленного налога на имущество граждан согласно модели из 2015 года. Стоимость по кадастру недвижимости получается из кадастрового паспорта или на портале Росреестра (также есть возможность через интернет заказать кадастровый паспорт), имеется несколько способов узнать кадастровую стоимость, чаще всего она с рыночной стоимостью совпадает (переоценку кадастровой стоимости производят раз в пять лет, ее проводили в столице последний раз в 2012 году). Есть те, кто не согласен со стоимостью по кадастру, они могут оформить перерасчет.

Есть множество калькуляторов на разных ресурсах, налоговая служба рекомендует использовать свой собственный, так как там внесены все новые данные по каждому региону для оплаты налога.

Расчет налогообложения для регионов РФ

Данные, которые калькулятор показывает, с большей вероятностью новому налогу на имущество для налогоплательщиков будут рассчитаны адекватно для регионов России. Налоговый размер будет совпадать между собой. Согласно закону, ставки по налогу устанавливают нормативно-правовые акты представительных органов муниципальных образований.

Когда определение базы по налогообложению учитывается исходя из стоимости по кадастру объекта налогообложения, устанавливаются налоговые ставки в размерах, которые не превышают 0,1 процента в отношении:

- жилых помещений и домов;

- объектов незавершенных строительств в случае, если жилой дом является проектируемым назначением данных объектов;

- недвижимых единых комплексов, если в их состав входит хотя бы одно подобное помещение, а именно жилой дом;

- гаражи и машино-места, обустроенные под жилище.

Что находится под учетом калькулятора расчета налогообложения на частный дом: налоговые вычеты в размере 20 кв. м для домов, 10 кв. м для комнат в домах и 50 кв. м для объектов ИЖС.

Гражданин имеет право воспользоваться на каждый тип объекта одной льготой, например, если имеется несколько жилых домов. Объект попадает полностью под льготу вне зависимости от его размера или расположения, если его не используют для прибыльного извлечения и его стоимость менее 300 млн. руб.

Что калькулятором не учитывается: льготы для пенсионеров, ветеранов, инвалидов, Героев СССР и РФ, чернобыльцев и др. (дополнительные ориентировочные вычеты в размерах 50,10 и 100 кв. м.)

Как рассчитать налог на дом онлайн для физических лиц

В отношении гаражей и машино-мест, а также прочих объектов недвижимости ставки 0,1% и 0,5% соответственно.

В отношении гаражей и машино-мест, а также прочих объектов недвижимости ставки 0,1% и 0,5% соответственно.

За объекты незавершенного строительства (если проектируемым назначением таких объектов является жилой дом) придется платить 0,3%. Такая же ставка в 2,0% предусмотрена в отношении объектов коммерческой недвижимости (офисы, объекты торговли, общепита и т. п.).

Законом предусмотрен налоговый вычет в размере 20 кв. м для квартир, 10 кв. м для комнат и 50 кв. м. для объектов индивидуального жилищного строительства. То есть если у вас квартира площадью 54 кв. м, то налогом будет облагаться только 34 кв. м.

Как повлияет на рынок недвижимости

Новый налог на недвижимость в большей мере скажется на владельцах дорогой недвижимости. Как ранее писала “РБК-Недвижимость”, для большинства рядовых граждан, владеющих квартирами экономкласса, налоговое бремя возрастет несущественно. Однако для владельцев квартир экономкласса в центре Москвы изменения налоговой политики повлияют в большей степени. Все зависит от коэффициента (смотрите расчеты ниже).

Во многих случаях сумма налога вырастет более чем в 10 раз и даже для скромных “однушек” и “двушек” в нецентральных районах составит 5-7 тыс. руб. в год. В Москве может начаться переселение малообеспеченных граждан из центра на окраины с целью сокращения налогового бремени. В будущем люди станут более прагматично подходить к выбору квартиры и учитывать, какую им придется нести налоговую нагрузку.

Кадастровая стоимость

Сейчас, по данным правительства Москвы, кадастровая стоимость ниже рыночной на 15-20%. Однако, по мнению экспертов, в ближайшем будущем механизмы ее оценки будут отлажены и она приблизится к рыночной.

Специалисты аналитического агентства RWAY отмечают, что разница между кадастровой и рыночной стоимостью тем больше, чем дороже квартира. Для некоторых элитных объектов Москвы кадастровая стоимость может быть ниже рыночной более чем на 80%.

Также важно отметить, что инвентаризационная стоимость новостроек сегодня максимально приближена к рыночной, поэтому и увеличение налога там будет минимальным.

Расчет величины налога на основании кадастровой стоимости для разных типов квартир в Москве

| адрес | тип дома | площадь, кв. м | кадастровая стоимость, млн руб. | ПРИМЕРНАЯ РЫНОЧНАЯ СТОИМОСТЬ, МЛН РУБ. | РАЗНИЦА МЕЖДУ РЫНОЧНОЙ И КАДАСТРОВОЙ СТОИМОСТЬЮ, % | ||

|---|---|---|---|---|---|---|---|

| Ленинский пр., д. 67 | сталинский | 56 | 9,4 | 14,7 | 36% | 0,10 | 6 031 |

| ул. Тверская, д. 15 | сталинский | 88 | 19,8 | 28,9 | 31% | 0,15 | 22 927 |

| ул. Большая Грузинская, д. 37 | монолит | 123 | 35,9 | 77,4 | 54% | 0,20 | 60 154 |

| ул. Остоженка, д. 25 | современный кирпич | 206,2 | 62,7 | 206,2 | 70% | 0,30 | 171 000 |

| Молочный пер., д. 1 | современный кирпич | 277 | 86,6 | 806,5 | 89% | 0,30 | 241 042 |

Как снизить налог на имущество?

У каждого гражданина будет право обжаловать оценку кадастровой стоимости. В случае несогласия с оценкой собственники недвижимого имущества могут ее оспорить как в судебном, так и в досудебном порядке. Досудебный порядок подразумевает подачу заявления о пересмотре кадастровой стоимости в Комиссию Росреестра по рассмотрению споров о результатах определения кадастровой стоимости. Такое заявление можно подать в комиссию не позднее шести месяцев от даты внесения сведений в государственный кадастр недвижимости. Если же этот срок пропущен, необходимо обратиться в суд с иском к Федеральной службе государственной регистрации, кадастра и картографии или Управлению Федеральной службы государственной регистрации, кадастра и картографии по субъекту РФ.

Основания для пересмотра результатов кадастровой оценки: недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости; установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

Кто заплатит больше?

По самой высокой ставке в 2% заплатят немногие. По данным компании IntermarkSavills, количество квартир с оценочной стоимостью, превышающей 300 млн руб., в Москве составляет приблизительно 1,5-2 тыс., плюс к этому ежегодно вводятся в эксплуатацию новые дома, пополняющие этот объем еще на несколько десятков. Однако их кадастровая стоимость часто намного ниже. В правительстве Москвы насчитали около 50 таких объектов в столице.

В компании Contact Real Estate подсчитали стоимость одного из самых дорогих объектов в Москве – апартаментов в элитном жилом комплексе “Негоциантъ”. Из расчета общей стоимости квартиры в особняке в 35 млн долл. (курс ЦБ 39,6 руб.) стоимость апартаментов составит 1 млрд 386 млн руб. Так как апартаменты относятся к нежилому фонду, то для нежилой недвижимости налоговый вычет (с 20 кв. м) не предусмотрен. При ставке на нежилую недвижимость в 2% имущественный налог составит 27,720 млн руб. в год!

Как вырастет налоговое бремя для москвичей

Показательно, как меняется сумма налога для жителей по мере удаления от центра. Для примера взяты однокомнатные квартиры площадью 38 кв. м в домах, расположенных по двум направлениям разного уровня престижности и популярности – западному и восточному. Кадастровая стоимость посчитана как рыночная за вычетом 10%, так как, по данным правительства Москвы, на столько в среднем она ниже рыночной оценки. Рыночная стоимость, в свою очередь, посчитана как среднее арифметическое ценовых показателей в районах, находящихся в разных территориальных зонах вдоль выбранных трасс (на основании данных irn.ru).

Как удаленность от центра влияет на налог

К – Кремль, БК – Бульварное кольцо, СК – Садовое кольцо, ТТК – Третье транспортное кольцо

Как видно из таблицы, налоговое бремя для тех, кто живет в начале престижного западного направления, в 2,8 раза выше, чем у тех, кто поселился ближе к МКАД. На восточном же направлении разница между жителями центра и окраин превышает 3,3 раза.

Расчет суммы налога для квартиры площадью 38 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (18 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

В соответствии с расчетами, самым доступным округом Москвы с точки зрения налогообложения является Юго-Восточный административный округ – здесь средняя кадастровая стоимость квадратного метра составляет 139,5 тыс. руб. На втором месте оказался Южный административный округ с показателем 149,4 тыс. руб. за “квадрат”. Замыкает тройку Восточный административный округ, где среднюю кадастровую стоимость квадратного метра эксперты определили на уровне 154,8 тыс. руб.

Расчет суммы налога для квартиры площадью 55 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (35 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

Для того чтобы представлять примерный порядок сумм, которые владельцам квартир в Москве придется ежегодно оплачивать в бюджет, эксперты компании “Метриум Групп” сделали расчет налога для одно-, двух-, трех- и многокомнатных квартир. Для подсчетов были взяты площади 38 кв. м (1-комн.), 55 кв. м (2-комн.), 80 кв. м (3-комн.) и 120 кв. м (многокомн.). Дополнительно специалисты рассчитали, какой должна быть площадь квартиры для уплаты налога по максимальным ставкам – 0,2%, 0,3% и 2%.

Расчет суммы налога для квартиры площадью 80 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (60 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

Расчет суммы налога для квартиры площадью 120 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (100 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

Кто получит льготы?

Право на налоговую льготу имеют следующие категории налогоплательщиков:

- Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- Инвалиды I и II групп инвалидности;

- Участники Гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- Инвалиды с детства;

- Лица вольнонаемного состава Советской армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991г. N 1244-I “О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС”, в соответствии с Федеральным законом от 26 ноября 1998г. N 175-ФЗ “О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957г. на производственном объединении “Маяк” и сбросов радиоактивных отходов в реку Теча” и Федеральным законом от 10 января 2002г. N 2-ФЗ “О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне”;

- Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- Члены семей военнослужащих, потерявших кормильца;

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- Физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования;

- Физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Сергей Велесевич

Таблицы: RWAY по данным Росреестра и данным из открытых источников, “РБК-Недвижимость”, “Метриум Групп”