Расчет через аккредитив при покупке квартиры

Раньше Покупатели вносили деньги за недвижимость преимущественно в наличном формате. Однако сегодня они могут совершить аналогичную операцию в безналичном формате – путем использования аккредитива. Что же это такое, и каковы плюсы аккредитива в сравнении с другими способами оплаты?

Что такое аккредитив в банке при покупке квартиры

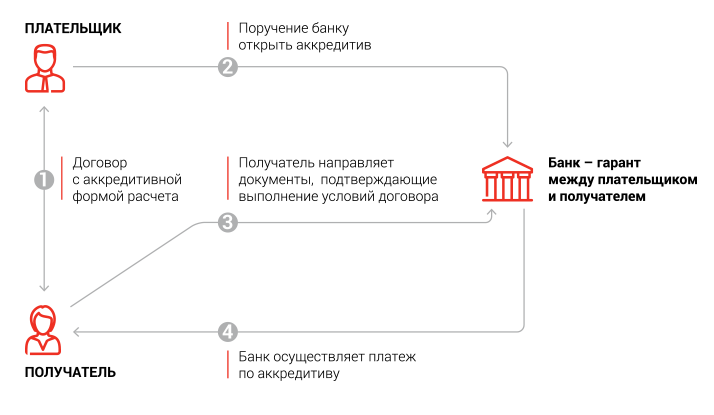

Аккредитив представляет собой способ безналичного расчета, при котором Продавец и Покупатель прибегают к помощи и посредничеству третьей стороны – банка. Схема расчета через аккредитив выглядит следующим образом:

- Стороны (Продавец и Покупатель) заключают договор купли-продажи квартиры.

- Покупатель отправляется в банк и открывает здесь специальный аккредитивный счет. Сюда он перечисляет со своего основного банковского счета денежную сумму, равную стоимости квартиры.

- Покупатель посещает Росреестр, где происходит перерегистрация права собственности на объект недвижимости.

- Продавец предоставляет в банк договор купли-продажи с отметкой о регистрации в Росреестре. Это свидетельствует о том, что сделка состоялась, и обе стороны выполнили свои обязательства.

- Банк осуществляет проверку договора и сопроводительной документации. Если все было сделано верно, деньги переводятся на счет Продавца.

Если говорить простыми словами, то аккредитив как бы выступает промежуточным звеном между Покупателем и Продавцом. Основная цель такого расчета – это финансовая защита обеих сторон сделки и предоставление им определенных гарантий. Деньги кладутся на счет независимого посредника в лице банка, чтобы во время проведения купли-продажи с ними не произошло непредвиденных, неприятных и нежелательных эксцессов.

Банк также контролирует и курирует действия Продавца и Покупателя, чтобы сделка проводилась по установленным договоренностям. В данном случае обман или мошенничество оказываются практически невозможными, т.к. ни одна из сторон не имеет прямого доступа к деньгам.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

Гарантийно-обеспечительная составляющая

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет.

Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными».

Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя.

Безналичный расчет

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет.

Нет необходимости вносить задаток или аванс

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца.

В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще.

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть.

Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно.

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

Возможное длительное ожидание

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

Необходимость точного выполнения всех условий сделки

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе».

Необходимость уплаты комиссии

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Сегодня кредитно-финансовые организации (например, тот же «Сбербанк») предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

Виды аккредитивов

Сегодня кредитно-финансовые организации реализуют сразу несколько типов аккредитивов. Тип аккредитива выбирается Продавцом и Покупателем заранее. Он должен быть зафиксирован как в основном договоре купли-продажи квартиры, так и в заявлении Покупателя о намерении открыть аккредитивный счет.

Безотзывной и отзывной аккредитив при покупке квартире

Большинство банков работают только с безотзывными аккредитивами. Такие аккредитивные счета нельзя просто взять и закрыть в одностороннем порядке, – такое право не предоставляется ни Продавцу, ни Покупателю. Принять решение о закрытии безотзывного аккредитивного счета должны оба участника вместе. Для этого в офисе банка составляется Заявление на отказ от использования аккредитива.

Покрытый и непокрытый аккредитив при покупке квартиры

Понятия «покрытого» и «непокрытого» аккредитива неразрывно связаны с понятиями «банк-эмитент» и «исполняющий банк». Банк-эмитент – это учреждение, которое отвечает за открытие аккредитива по просьбе Покупателя (Плательщика, Приказодателя). Исполняющий банк – это учреждение, которое отвечает за проверку документации и перечисление денежных средств Продавцу (Получателю).

Покрытый (депонированный) аккредитив предполагает, что банк-эмитент принимает деньги от Покупателя и переводит их исполняющему банку на время проведения сделки. Как только условия по договору купли-продажи оказываются выполнены, исполняющий банк переводит всю сумму на счет Продавца. Преимущество покрытого аккредитива заключается в том, что деньги заранее обособлены, выделены и уже переведены той организации, которая будет осуществлять их непосредственную передачу Получателю. Именно безотзывной покрытый аккредитив чаще всего используется при покупке квартиры.

Непокрытый (гарантированный) аккредитив предполагает, что банк-эмитент не будет заранее переводить деньги в распоряжение исполняющего банка. Однако за исполняющим банком сохраняется право самостоятельно списывать всю сумму со счета банка-эмитента, если возникает такая необходимость.

Прочие виды аккредитивов

Другие аккредитивы встречаются в юридической практике намного реже, однако о них также следует знать. Речь идет про:

- Аккредитив с красной оговоркой. Предполагает, что Продавец сможет получить часть денежных средств еще до того момента, как предоставит необходимую для этого документацию. Зачисление денег производит исполняющий банк по просьбе банка-эмитента. Ключевые условия такого «авансового» перевода (размер суммы, дата перечисления и пр.) должны содержаться и в основном договоре купли-продажи квартиры и в заявлении о намерении открыть аккредитивный счет.

- Кумулятивный аккредитив. Если после проведения купли-продажи на аккредитивном счете останутся неизрасходованные средства, то Покупатель (Приказодатель) сможет перенаправить их на другой аккредитивный счет. В случае с некумулятивным аккредитивом сделать так будет нельзя. Аккредитивный счет закроется, а банк-эмитент должен будет просто возвратить средства на счет Покупателя.

Кто оплачивает аккредитив при покупке квартиры

Деньги на аккредитивный счет перечисляет Покупатель со своего персонального лицевого счета. Дополнительно оплачивается тариф (комиссия) за обслуживание. В «Сбербанке» размер такого тарифа для сделок по купле-продаже недвижимости составляет фиксированные 2000 рублей.

Как составить договор купли-продажи квартиры через аккредитив

Прежде чем обратиться в банк, стороны уже должны составить и подписать Договор купли-продажи квартиры через аккредитив. Данный документ будет несколько отличаться от стандартного (типового) договора купли-продажи квартиры.

Вот, что необходимо указать и описать в договоре купли-продажи квартиры через аккредитив (отличия от типового договора купли-продажи выделены жирным шрифтом):

- Дата и место составления.

- Персональная информация о Продавце и Покупателе.

- Объект сделки (адрес, общий и жилой метраж, количество комнат).

- Основание и подтверждение права собственности Продавца (выписка из ЕГРН + правоустанавливающий документ, такой как предыдущий договор купли-продажи/дарственная/свидетельство о наследовании и пр.).

- Стоимость квартиры (цифрами и прописью).

- Порядок проведения расчетов. Здесь указывается, что всю стоимость квартиры в размере … рублей Покупатель оплачивает через аккредитив. Дополнительно указывается вид этого аккредитива, дата, до наступления которой Покупатель обязуется открыть аккредитив, и наименование банка, где будет открыт аккредитив. Также заранее обговаривается и прописывается дата действия самого аккредитива. Именно за это время стороны должны успеть заключить договор в Росреестре, а Продавец еще и посетить банк для подачи документов.

- Ответственность сторон в случае неисполнения аккредитивных обязательств. Например, если Покупатель не откроет аккредитив в указанный срок, то за каждый день просрочки ему может начисляться штраф (пени).

- Права и обязанности сторон.

- Пункт о наличии ограничений или обременений квартиры, порядок их устранения.

- Пункт о наличии прописанных или временно выписанных лиц, порядок их выписки.

- Пункт о наличии задолженностей по коммунальным платежам, порядок их погашения.

- Техническое и санитарное состояние квартиры в настоящий момент времени.

- Ответственность сторон при срыве сделки.

- Порядок разрешения конфликтов.

- Порядок оплаты расходов. Помимо стандартных расходов понадобится указать, кто оплачивает тариф за открытие аккредитивного счета в размере … рублей.

- Пункт о необходимости регистрации настоящего договора в Росреестре.

- Количество оригинальных экземпляров. В случае с аккредитивом рекомендуется подготовить 4 оригинальных договора – 1 Продавцу, 1 Покупателю, 1 Росреестру и 1 банку.

- Подписи сторон с расшифровками.

Договор купли-продажи квартиры через аккредитив (образец)

В качестве образца договора может использоваться нижеприведенный документ.

Схема покупки квартиры через аккредитив Сбербанк

Чтобы открыть аккредитивный счет, Покупателю понадобится посетить любое отделение «Сбербанка». Покупатель должен быть гражданином РФ, а также числиться клиентом данного банка и иметь здесь персональный счет. Продавец может иметь счет как в этом, так и в другом банке.

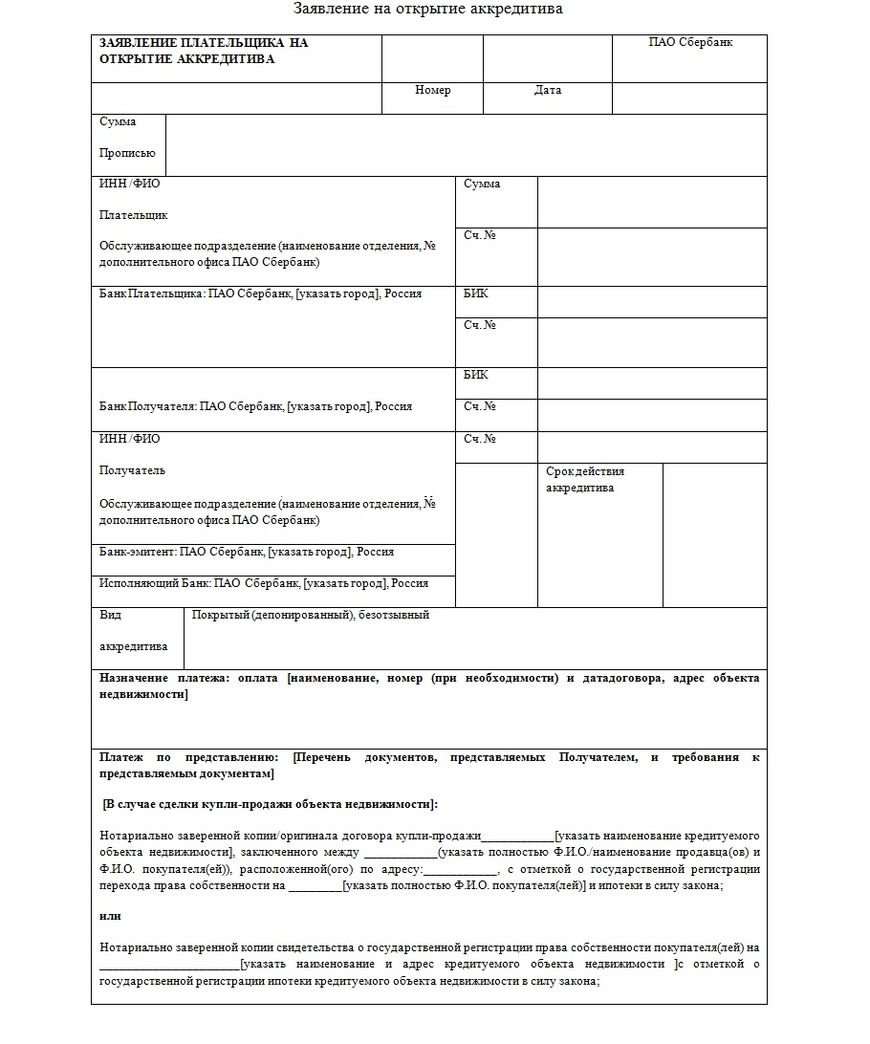

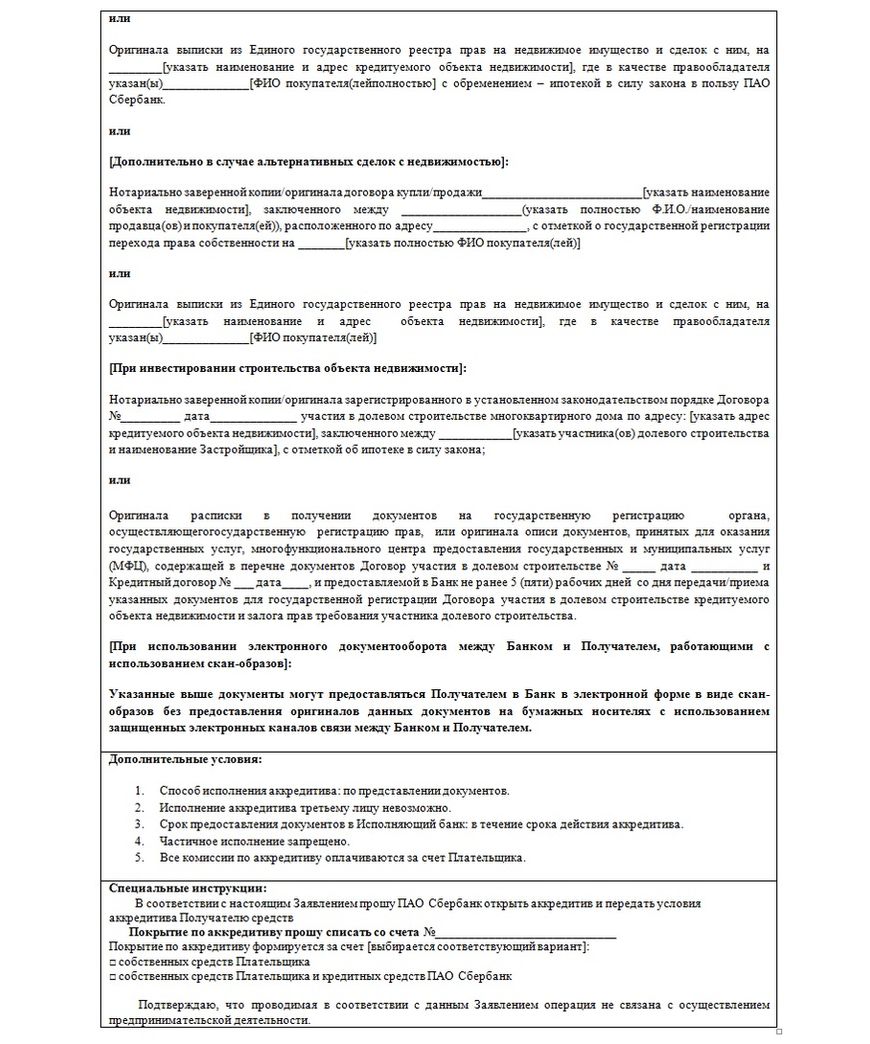

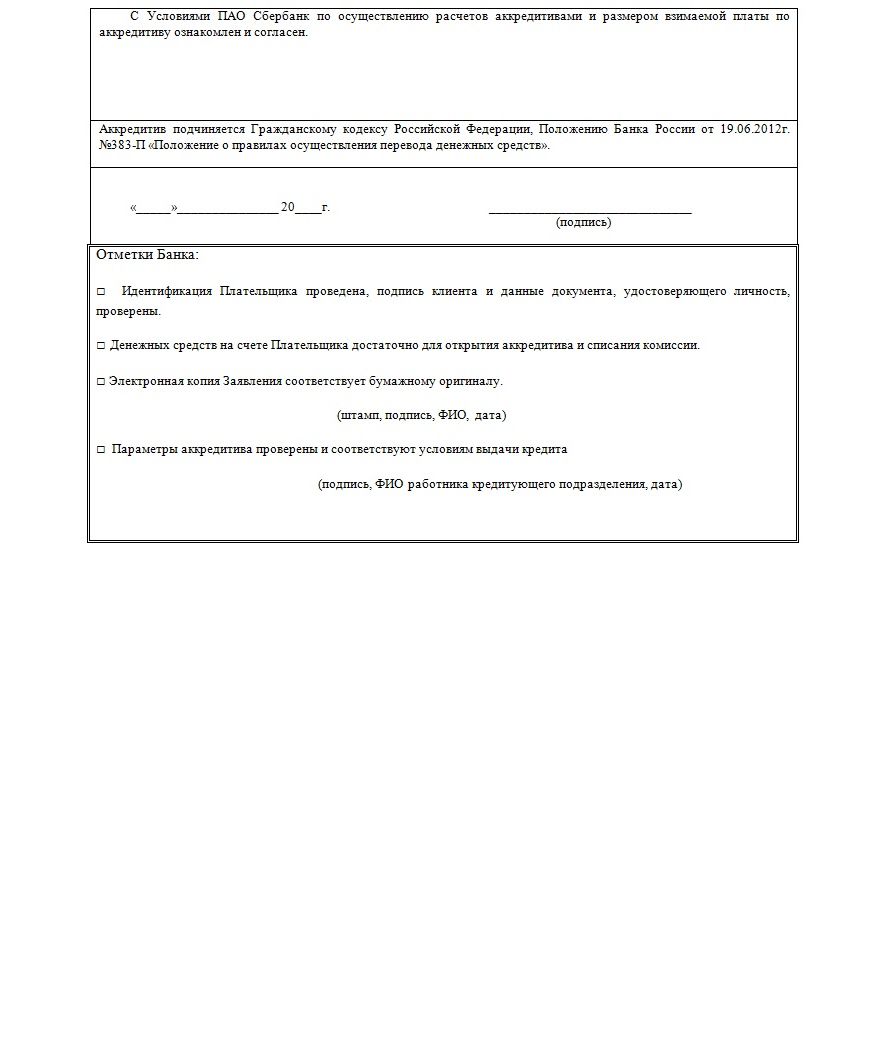

В отделении «Сбербанка» Покупатель составляет Заявление о намерении открыть аккредитивный счет для финансовых расчетов по сделке купли-продажи квартиры. Здесь указывается следующая информация:

- регистрационный номер (проставляется работником);

- сумма счета (цифрами и прописью);

- реквизиты Плательщика и Получателя (их ФИО, ИНН, персональные счета);

- наименование и БИК банка, обслуживающего Плательщика;

- наименование и БИК банка, обслуживающего Получателя;

- наименование и БИК банка-эмитента, предоставляющего аккредитивный счет;

- наименование и БИК исполняющего банка;

- срок действия аккредитива (здесь необходимо указать достаточный временной отрезок, т.к. процедура купли-продажи квартиры может неожиданно затянуться);

- вид аккредитива;

- назначение аккредитива (в качестве назначения указывается «оплата», а далее приводятся реквизиты основного договора купли-продажи квартиры + адрес расположения самой квартиры);

- список документов, которые требуются для перевода денег Получателю;

- дополнительные условия;

- просьба Плательщика списать средства со своего счета № …;

- дата составления и подпись Плательщика;

- регистрационные отметки банка.

Комиссия за обслуживание аккредитива может быть либо оплачена наличными при подаче заявления, либо списана с персонального счета Покупателя. Если впоследствии стороны решат пролонгировать аккредитивный счет, то комиссию за обслуживание понадобится уплатить повторно.

Для открытия аккредитива Покупателю понадобится принести всего 2 документа:

- свой паспорт;

- договор купли-продажи квартиры.

Далее исполняющий банк начнет обработку заявления и открытие аккредитива. Среднее время открытия аккредитивного счета в «Сбербанке» составляет всего от 10 минут. После зачисления денег со счета Покупателя (Плательщика) аккредитивный счет считается созданным.

После того, как переход права собственности регистрируется в Росреестре, Продавец приносит в исполняющий банк следующие документы:

- свой паспорт;

- оригинал или нотариально заверенную копию договора купли-продажи квартиры с отметкой о регистрации в Росреестре;

- желательно – свежую выписку из ЕГРН (дополнительное подтверждение того, что Покупатель стал новым собственником жилого помещения);

- другие документы, которые могут запрашиваться исполняющим банком в каждом отдельно взятом случае.

Образец заявления о намерении открыть аккредитивный счет

В качестве образца заявления, предоставляемого в банк, может использоваться нижеприведенный документ.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Расчет через аккредитив при покупке квартиры

На безопасность оформления сделки купли-продажи квартиры напрямую влияет выбор формы расчетов. Деньги за квартиру можно передать наличными, что является одним из худших решений. Предпочтительнее — оформить договор об аренде банковской ячейки и заранее заложить нужную сумму, или оформить аккредитив. Последнее означает, что деньги будут переданы Продавцу только при соблюдении определенных условий.

Что такое аккредитив в банке при покупке квартиры

Аккредитив — это обязательство банка по совершению каких-либо денежных операций в пользу бенефициара (получателя) при выполнении им определенных условий. Аккредитив принимается финучреждением у лица — приказодателя. Гарантом выполнения обязательств выступает банк. Без проверки документации, перечень которой оговорен ДКП, средства не будут перечислены Продавцу.

Основные понятия, с которыми придется столкнуться при оформлении счета:

- банк-эмитент — открывает аккредитив для приобретателя квартиры;

- банк-исполнитель — выдает деньги продавцу после выполнения им обязательств;

- «забронированная сумма» — средства на аккредитивном счете, подлежащие выплате Продавцу.

При совершении сделок с недвижимостью банковский аккредитив «работает» следующим образом:

- Оформляется договор купли-продажи квартиры, но не обычный, а с пометкой «аккредитив». В нем детально описывается способ расчета, указывается банк-эмитент и исполнитель.

- Покупатель подает в банк заявление с просьбой об открытии аккредитивного счета.

- На открытый счет Приобретатель кладет сумму за указанный в договоре объект недвижимости.

- Банк уведомляет Продавца о том, что деньги уже поступили на счет и пора приступать к исполнению обязательств. В ответ продавец должен выполнить все прописанное в договоре. Как правило, сюда входит передача объекта, дооформление необходимых документов, оформление сделки в Росреестре и регистрация перехода права собственности.

- Продавец собирает документы, подтверждающие выполнение им обязательств по договору и предъявляет исполняющему банку.

- В течение нескольких дней финорганизация проверяет, соответствует ли поданная документация условиям, прописанным в «Договоре купли-продажи (аккредитив)».

- Если обязательства исполнены полностью, средства перечисляются на счет Продавца.

Подобная форма расчетов минимизирует риски для обеих сторон. Покупатель может быть уверен в чистоте сделки благодаря дополнительной проверке со стороны банка, а Продавцу, добросовестно выполнившему обязательства, перечислится оговоренная сумма в кратчайшие сроки.

Каким бывает аккредитив

Имея твердое намерение прибегнуть к безопасному расчету посредством банка, стоит учесть, что бывает несколько разновидностей аккредитива:

- Отзывной, при котором Покупатель, открывший счет, может в любой момент его аннулировать, забрав положенную сумму. Такой вариант не используется при оформлении купли-продажи квартир, поскольку несет много рисков для Продавца.

- Безотзывной — не может быть аннулирован Покупателем по собственной воле.

- Безакцептный — означает, что по итогу сделки Продавец, исполнивший все обязательства, может обратиться в банк за получением суммы без получения согласия (акцепта) со стороны Покупателя.

- Покрытый (депонированный) — аккредитив, при котором банк-эмитент перечисляет на счет исполняющего финучреждения средства, положенные Плательщиком или предоставленные ему в виде кредита. Деньги хранятся на счете банка-исполнителя весь срок действия аккредитива.

- Непокрытый. При таком обязательстве банк-эмитент дает исполнителю разрешение на использование денег с корреспондентского счета в пределах суммы аккредитива.

- Подтвержденный — означает, что банк-исполнитель произведет платеж независимо от того, поступят ли средства от эмитента.

- «С красной оговоркой» — аккредитив, при котором исполняющий банк по разрешению эмитента производит авансовый платеж в пользу продавца до момента предоставления документов.

Безотзывной покрытый аккредитив при покупке квартиры

При сделках по отчуждению жилья наиболее надежным считается безотзывной аккредитив. По такой схеме работает Сбербанк, качественно предоставляющий услуги за приемлемую оплату.

Согласно ст. 869 ГК РФ, безотзывное обязательство не может быть отменено без согласия получателя. Чтобы изменить или отменить такой аккредитив, банк-эмитент должен:

- по распоряжению Покупателя направить в адрес Продавца уведомление об изменении или упразднении обязательства;

- в ответ получить согласие Продавца.

Договор купли-продажи квартиры через аккредитив (образец)

Договор купли-продажи, предполагающий оплату через аккредитив, имеет свои особенности. В обязательном порядке он содержит пункты, раскрывающие тонкости сделки. В них указывается:

- какой банк выступает в роли эмитента;

- наименование банка, исполняющего обязательство (им может быть сам эмитент);

- данные о Продавце, выступающем в роли получателя денег после оформления сделки;

- перечень документов, подлежащих предъявлению Продавцом для снятия зарезервированной суммы;

- особенности оплаты аккредитива: кто несет расходы и в каком соотношении;

- сроки открытия счета, внесения средств со стороны Покупателя;

- ответственность сторон за нарушение обязательств.

Плюсы и минусы расчетов через аккредитивный счет

Иногда стороны сознательно отказываются от использования безопасного безналичного расчета, предпочитая принять личное участие в пересчете денег и закладке суммы в банковскую ячейку. Выбор за клиентом, ведь как и любая система, аккредитивная форма имеет свои достоинства и недостатки:

Безопасность для обеих сторон. У Продавца нет сомнений в платежеспособности Покупателя, а последний может не сомневаться в получении квартиры.

Сделка проводится дольше по нескольким причинам:

- банку потребуется время на проверку подлинности документации;

- процедура замедляется сложным документооборотом.

При расчете через ячейку или наличностью Продавцу придется проверять подлинность купюр. При аккредитиве банк отвечает за выдачу нефальшивых денег.

При отказе от покупки вернуть деньги возможно только путем обращения в суд. Используя аккредитив, нужно быть уверенным в собственных намерениях.

Деньги с электронного счета невозможно украсть.

Вся информация фиксируется. Занизить стоимость недвижимости для снижения суммы налогов не получится.

Если Продавец не предоставит документы в оговоренный договором срок, Покупатель может забрать деньги.

Взимание комиссионных за поведение расчетов по сделкам с недвижимостью.

Банк, работающий на финансовом рынке недавно, может допустить ошибки: не вовремя сдать отчетность, провести запрещенные операции. Следствием становится отзыв лицензии. По закону финансово-кредитное учреждение может обжаловать решение Банка России на протяжении 30 дней. Банк, не имеющий лицензии, ликвидируется (ст. 20 закона №395-1 ФЗ «О банках и банковской деятельности»).

Схема покупки квартиры через аккредитив Сбербанк

Сбербанк предлагает использовать аккредитивный счет для покупки недвижимости, автомобиля, ценных бумаг и прочих материальных ценностей, имеющих высокую стоимость.

Чтобы получить деньги, Продавцу предлагается предоставить документ-основание для перехода права собственности с пометкой о госрегистрации имущества на Покупателя. В договоре могут быть указаны и иные документы, которые подлежат проверке Сбербанком.

Согласно условиям, предлагаемым финорганизацией, только при взаимном согласии сторон можно:

- продлить срок аккредитива;

- внести изменения;

- отказаться от сделки.

Схема оформления аккредитива в Сбербанке проста:

Для открытия счета можно обратиться в любое отделение банка. Даже нахождение субъектов взаимоотношений в разных городах не помеха. Сбербанк гарантирует максимально быстрое оформление документов: оформление — 10 минут, проведение взаиморасчетов — 1 день.

Услуга предоставляется при внесении 2000 руб. за обслуживание. Дополнительно придется заплатить:

- 0,2% Х сумму, внесенную на аккредитивный счет, но при условии, что Сбербанк — эмитент и исполнитель. Минимальная сумма оплаты составляет 1000 руб., максимальная — 5000 руб.

- 0,3% от суммы на аккредитиве, если исполнителем будет иной банк.

Это касается только сделок купли-продажи недвижимости. Если продается-покупается иное имущество, взимается плата от 1500 руб., или процент от сделки.

Для сравнения, банк «Промсвязь» предлагает воспользоваться безопасными расчетами через ячейку всего за 2500 руб. ВТБ берет 0,2% от суммы на аккредитиве независимо от того, является ли он исполнителем и эмитентом и одном лице. Дополнительная плата в ВТБ взимается за отзыв аккредитива, сумма — 1200 руб.

Документы для открытия аккредитив в Сбербанке

Открыть счет можно имея при себе:

- паспорт;

- договор купли-продажи недвижимости, долевого участия или иной документ о совершении сделки;

- заявление и сопроводительное письмо.

В отделение подается заявление на аккредитив:

Покупатель направляет сопроводительное письмо банку-исполнителю. По сути это инструкция, согласно которой должен действовать исполнитель. В ней указывается, какие документы необходимо проверить, что делать при выявлении несоответствий.

Бланк сопроводительного письма Сбербанка

Кто оплачивает аккредитив при покупке квартиры

На практике платит за оформление аккредитива тот, кто инициирует такую форму расчетов. Поскольку открытие счета снижает риски обмана для обеих сторон, можно договориться о разделе затрат пополам.

Приобретение квартиры связано с аккумулированием больших денежных сумм, привлекающих мошенников. Чтобы не стать жертвой обмана, не потерять накопленные средства или имущество, следует выбрать надежную форму расчетов. Одна из таких — оплата через аккредитив. При этом перед контрагентами ставятся задачи, которые можно разрешить только с помощью опытного юриста.

Как правильно составить договор купли-продажи квартиры с аккредитивом? Сколько стоит оформление? В какой банк лучше обратиться? Ответы на все вопросы предоставит юрист сайта.

ЗАДАТЬ ВОПРОС ЮРИСТУ БЕСПЛАТНО

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7(499)648-11-59

- Санкт-Петербург и область – +7(812)655-72-96

Что такое аккредитив?

Немногим из нас приходится часто сталкиваться с покупкой либо продажей квартиры. Именно этим и могут воспользоваться злоумышленники: такие сделки связаны с передачей крупных сумм между двумя незнакомыми людьми и бумагами на подтверждение собственности, где также возможны подвохи. Предотвратить финансовые потери поможет использование аккредитива.

Что такое аккредитив

Аккредитив при покупке квартиры – это способ взаиморасчета между покупателем и продавцом при посредничестве банка. Такая схема исключает возможность обмана с обеих сторон. Хотя аккредитив используется не только в сделках с недвижимостью — его можно задействовать и в расчетах при поставке товара с незнакомой организацией, в том числе зарубежной. Это древний финансовый инструмент, прошедший проверку временем: первый аккредитив был выдан банком Англии в 18 веке, хотя его аналоги были еще раньше. В России аккредитив появился в конце 1920-х годов и активно использовался, например, в виде командировочных.

Аккредитив при покупке недвижимости

Пошагово процесс оплаты аккредитивом при покупке жилья выглядит следующим образом:

- Заключается договор купли-продажи с аккредитивом.

- Покупатель открывает аккредитив в своем банке и кладет на него деньги.

- Стороны проводят сделку. Приобретаемый объект переходит в собственность покупателя (запись в Росреестре).

- Продавец предоставляет в банк документы, подтверждающие завершение сделки.

- После их проверки, банк переводит продавцу его деньги.

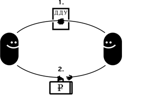

При использовании банковского аккредитива деньги хранятся на обособленном счете, и ни одна из сторон не имеет к ним прямого доступа до момента передачи права собственности. Схема может включать в себя как один, так и два банка:

Схема аккредитива с одним банком

Схема аккредитива с двумя банками

Виды аккредитивов

По возможности закрытия счета:

- Безотзывной . Именно с ними работает большинство банков. Такие аккредитивы могут быть закрыты только при наличии согласия обеих сторон.

- Отзывной . Этот вид аккредитивного счета несколько ущемляет интересы продавца, т. к. может быть закрыт без его согласия. По этой причине отзывные аккредитивы практически не используются на практике.

По месту хранения денег:

- Покрытый . В этом случае банк-эмитент (открывший аккредитив по просьбе покупателя) переводит все деньги исполняющему банку, который будет осуществлять расчеты с продавцом.

- Непокрытый . Данный вариант предусматривает хранение денег на счетах банка-эмитента. При этом исполняющий банк имеет возможность самостоятельно списывать средства с аккредитивного счета.

Наиболее популярный – безотзывной покрытый аккредитив. Он в равной степени защищает интересы продавца и покупателя, а деньги с самого начала находятся в распоряжении банка, который будет осуществлять расчеты.

Существуют и другие, более редкие виды аккредитивов:

- Аккредитив с красной оговоркой . Позволяет получить продавцу часть денег до завершения сделки. Условия получения такого аванса заранее оговариваются в договоре купли-продажи.

- Кумулятивный . Позволяет перенести неистраченную сумму на другой аккредитив покупателя. Однако такой вид больше подходит для взаиморасчетов между юр. лицами, совершающими регулярные сделки. При разовом приобретении недвижимости покупатель просто получит оставшиеся деньги на свой банковский счет.

- Другие виды — револьверный, подтвержденный, резервный и пр.

Комиссии банка по аккредитиву

Условия открытия аккредитива и стоимость такой услуги можно посмотреть на официальном сайте выбранной кредитной организации. В Сбербанке это будет стоить 2 тыс. рублей, в Альфа банке минимальная комиссия составит 1650 руб. В Райффайзенбанке плата за услугу варьируется в диапазоне от 0 (при сумме более 1 млн. руб.) до 3500 руб. (для аккредитивов на сумму менее 1 млн. руб., открытых в московских подразделениях).

Стороны сделки самостоятельно решают, кто будет оплачивать комиссию, и указывают это в договоре купли-продажи.

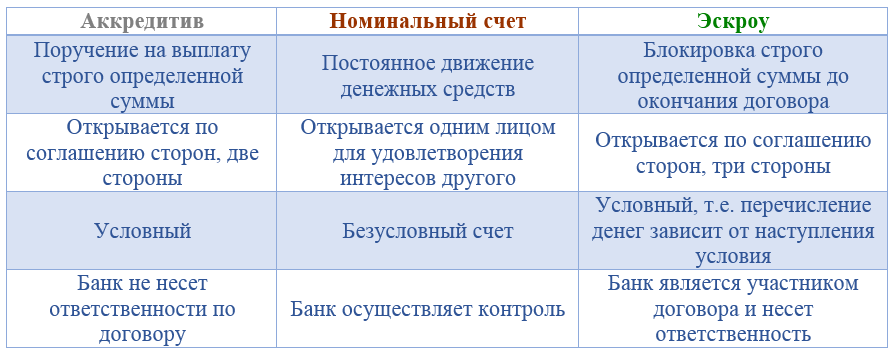

Аккредитив или эскроу-счет?

Аккредитив очень похож на эскроу-счет, который также очень часто применяется при сделках с недвижимостью. С июля 2019 года согласно поправкам к федеральному закону 214-ФЗ «Об участии в долевом строительстве», приобретать квартиры в строящихся домах можно только посредством эскроу-счетов. Иначе говоря, застройщик теперь получит не деньги инвестора, а банковский кредит на строительство. Плата застройщика по кредиту ведет к удорожанию недвижимости, что заметно снижает выгоду при приобретении жилья на раннем этапе.

Основное отличие аккредитива от эскроу состоит в ответственности банка по договору — аккредитив это двусторонний договор, где банк не является третьей стороной. Таким образом, хотя банк выступает участником и гарантом проведения сделки, ответственность его ограничена. Кроме того, аккредитив может быть отзывным. Он требует расширенный пакет документов — закон в случае аккредитива подходит к документам более формально и строго. Ну и наконец, аккредитив позволяет задействовать два банка, что может быть удобно при расчете с иностранными партнерами.

Преимущества и недостатки

Аккредитив – это лишь один из способов передачи денег покупателем продавцу. По сравнению с прямым взаиморасчетом, он имеет ряд преимуществ :

- Гарантия соблюдения интересов всех сторон сделки. В случае оплаты аккредитивом, расчет происходит только после перехода права собственности к покупателю. При этом продавец также может быть уверен в том, что получит свои деньги, т. к. они уже лежат на аккредитивном счете в банке.

- Нет необходимости использовать наличные деньги. Все расчеты происходят в безналичной форме. Ни покупателю, ни продавцу не придется носить с собой пачки денег, переживая за их сохранность.

- Нет необходимости уплаты аванса, который как правило используется как подтверждение серьезности намерений покупателя. В случае с аккредитивом, вся сумма вносится на специальный счет еще на начальных этапах оформления сделки.

Недостатки использования аккредитива хоть и незначительны, но все же могут доставить некоторые сложности при совершении сделки.

- Необходимость точного соблюдения всех условий договора. Использование аккредитива при продаже квартиры подразумевает, что продавец максимально быстро предоставит в банк все необходимые документы. Если по какой-либо причине этого не произойдет либо сделка будет проведена с некоторыми нарушениями изначально оговоренных условий, получение денег продавцом будет проблематичным. Эскроу-счет более гибок к документации.

- Страхование средств на счету не более 1.4 млн. рублей банковского депозита, тогда как суммы при покупке недвижимости обычно выше. Так что для сделки рекомендуется очень надежный банк. В эскроу-счете страховая сумма до 10 млн. рублей.

- Дополнительное время ожидания. Оно возникнет в результате перевода денег с аккредитива на счет продавца в другой банк. Эта процедура может занять несколько дней.

- Комиссии банков. Большинство банков предоставляют данную услугу за определенную плату. Учитывая суммы сделки, вряд ли комиссия в несколько тысяч рублей будет иметь серьезное значение, но все-таки.

Как мы видим, преимущества оплаты аккредитивом перекрывают его недостатки. Если надежность проведения сделки важнее возможности ускорить процесс передачи денег и сэкономить на комиссии, есть смысл присмотреться к данному варианту расчетов.

Аккредитив или банковская ячейка?

Для многих участников рынка недвижимости более привычным способом расчетов является использование банковской ячейки. По своей сути она похожа на аккредитив. Это, простыми словами, способ передачи денег банку до момента перехода права собственности.

Разница между этими способами заключается в форме передаваемых денег. При использовании банковской ячейки, туда кладутся наличные деньги. Ключ от нее хранится у покупателя и передается продавцу только после перехода права собственности на недвижимость. Взамен продавец пишет расписку о получении денег. Имея на руках ключ и все необходимые документы, продавец идет в банк и забирает деньги из ячейки.

Аккредитив и эскроу-счет являются более современными способами проведения взаиморасчетов. Они проще в оформлении и не требуют использования наличных денег. Да, стоимость аккредитива несколько выше ячейки, но при сделках с крупными суммами денег вряд ли экономия нескольких сотен рублей станет решающим фактором.

Заключение

Использование аккредитива при покупке квартиры предполагает участие банка, который хотя и не является стороной договора, имеет ряд обязанностей. Так, банк-эмитент, где делается заявление об открытии аккредитива, несет о тветственность перед покупателем, а исполняющий банк, который должен исполнить поручение, отвечает перед банком-эмитентом. Покупатель гарантированно получит купленную квартиру. Продавец тоже может быть уверен в сделке: после подачи необходимых документов, банк переведет ему оговоренную в договоре сумму.

Само собой, и покупатель, и продавец могут в последний момент передумать и все отменить. Однако никто при этом не окажется обманутым: покупатель не лишится своих денег, а продавец – квартиры.

Что такое аккредитив в банке при покупке квартиры?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Аккредитивный счет при покупке квартиры — это счет, на котором хранятся средства покупателя до передачи прав на недвижимость. После передачи прав, деньги отдаются продавцу. Таким образом, в этой схеме банк выступает в роли гаранта, что значительно уменьшает риск срыва операции. К тому же чаще всего заключается т.н. «безотзывный» аккредитивный счет, в рамках которого даже при желании покупатель не сможет досрочно снять деньги без согласия продавца. Существуют также и другие важные нюансы. В настоящей статье мы подробно рассматриваем пользу этого финансового инструмента и его особенности.

Что такое «аккредитив в банке при покупке квартиры»?

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос. Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов. Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон. Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив. Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки. Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость. Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

- Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

- Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

- Обязательно исследуйте пункт «Оплата услуг». Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

- Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково. Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

Все зависит от договоренностей между контрагентами. При желании, оплатить услуги может даже продавец, хотя он по умолчанию считается главным бенефициаром сделки в финансовом плане. Поэтому чаще всего за открытие счета и его обслуживание платит покупатель недвижимости.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Заключение

Аккредитив позволяет максимально безопасно передать средства от покупателя продавцу. Поэтому этот банковский продукт пользуется популярностью. Однако, за эти привилегии приходится платить длительностью перевода и относительно большой стоимостью обслуживания. В связи с этим выбирать аккредитив при передаче денег следует аккуратно и взвешенно: часто сделки до 2 млн. рублей могут быть спокойно проведены при участии менее дорогой банковской ячейки.

Что такое аккредитив

Зачем он нужен и как оформить

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же , скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный ( Stand-By ). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

Аккредитив при покупке недвижимости: что это такое?

При покупке недвижимости применяются несколько схем для расчета: передача денег наличными, безналичный платеж, взнос частями и т.д. Наиболее безопасный способ оплаты для продавца и покупателя — использование аккредитива.

Смысл аккредитива в том, что банк перечисляет деньги продавцу недвижимости только после того, как недвижимость перейдёт в собственность покупателю.

Что такое аккредитив?

Аккредитив — это гарантия финансовой организации, что процесс приобретения и продажи имущества пройдет в полном соответствии с действующим законодательством, а участники сделки исполнят обязательства в полном объеме.

- Данный вид расчетов применяется не только при покупке жилых помещений, но и в других случаях. Аккредитив необходим, когда человек, продающий имущество, не знаком с покупателем, а во время купли-продажи не нужны неприятные сюрпризы, например, внезапный отказ от сделки к моменту ее завершения.

- Чтобы получить услугу, необходимо заключить с банком договор на открытие аккредитивного счета, который будет исполнять роль хранилища денежных средств (что-то типа банковской ячейки). После того, как продавец выполнит свои обязательства и предоставит доказательство перехода прав на собственность, он сможет получить всю сумму. Контролировать правильность проведения сделки, действия ее участников должен банк, открывший аккредитивный счет. В связи с этим обмануть партнерам друг друга невозможно.

- Из-за плохой осведомленности об аккредитиве или с целью снижения расходов, между сторонами часто заключается соглашение на аренду в банке ячейки. Они считают, что аренда специального сейфа и открытие аккредитива по своим функциям одинаковы, однако, между ними есть различия. При использовании ячейки предполагается расчет исключительно наличными деньгами. В аккредитиве же применяется только безналичный перевод денег. Кроме этого, банком, прежде чем выплатить сумму продавцу, запрашиваются документы о госрегистрации объекта на нового владельца.

Где он используется?

Аккредитив принято использовать в ситуациях, когда между сторонами не достигнуто доверие. Поддержка организации-гаранта становится не лишней. Ведь покупатель не сумеет забрать деньги со счета по своему усмотрению, пока сделка официально не состоится. Кроме этого, продавец уберегает себя от внезапного ухудшения финансовых возможностей покупателя.

В соглашении между банком и клиентом на открытие аккредитива прописываются следующие данные:

- сведения об участниках сделки;

- описание объекта покупки;

- сумма;

- список документов для оплаты;

- тариф за аккредитив;

- обязательства сторон;

- ответственность;

- порядок отказа от проведения сделки.

В условиях договора предусматриваются разные моменты. Например, перечисление авансового платежа продавца до оформления права собственности. Название этого инструмента — аккредитив с красной оговоркой.

Основные виды аккредитива

- отзывной — покупатель, оформивший договор на открытие счета с банком может в любое время забрать внесенные средства и закрыть счет (от продавцов недвижимости редко удается добиться согласия на открытие этого вида аккредитива, ведь перечисление денег может не состояться из-за недобросовестности покупателя);

- безотзывной — в этом случае покупателю уже не удастся аннулировать счет по своему усмотрению;

- безакцептный — после того, как объект недвижимости перерегистрируется на нового собственника, его бывший хозяин вправе обратиться за выдачей забронированных средств один, а присутствие покупателя не нужно;

- покрытый — банк, открывший аккредитивный счет, перечисляет сумму от покупателя на аккредитивный счет в другой банк, который будет контролировать ход сделки по покупке имущества, а затем сам выплатит деньги продавцу;

- непокрытый — банком-эмитентов средства не перечисляются, организация-исполнитель сама списывает нужную сумму со спецсчета, который открыт в первом банке.

Как использовать аккредитив при покупке недвижимости

Плюсы и минусы использования аккредитива

Преимущества

- При аккредитиве процедура перевода денег контролируется банком, что помогает избежать непредвиденных рисков, связанных с большими деньгами.ПРеи

- Открытие аккредитива позволяет провести сделку по приобретению имущества с гарантией от банка. Продавцы недвижимости в соответствии со схемой расчетов получают свои деньги после того, как покупатели зарегистрируют свои права в Росреестре.

- С аккредитивом сразу обе стороны застрахованы от наступления непредвиденных рисков. Покупателю важно обезопаситься от ситуации, когда хозяин квартиры после получения денег, отказывается от отчуждения помещения, не выселяется или попросту не занимается перерегистрацией собственности.

- Продавцу тоже не лишним будет оформление аккредитива, ведь он сразу получит уверенность в поступлении полной суммы за квартиру и в оговоренный в соглашении срок.

- Нередко случается, когда сделка из-за проблем с документацией на жилое помещение, юридической невозможности реализовать квартиру не может быть зарегистрирована. Тогда банк возвращает деньги на счет покупателя.

- Меры безопасности при использовании аккредитива позволяют забыть о перевозке крупных сумм наличности. Продавцам и покупателям нет необходимости перемещаться в городе с деньгами до юридической процедуры и после. Кроме того, не нужно пересчитывать средства в месте регистрации объекта на нового владельца.

Почему многие не хотят использовать аккредитив?

- Главный недостаток аккредитива — высокая комиссия за услугу банка. Ее величина зависит от условий и может достигать нескольких тысяч рублей.

- Многие отказываются от аккредитива из-за сложности понимания документооборота. Банки требуют от клиентов все бумаги на недвижимость, а также доказательство того, что деньги принадлежат именно покупателю.

- Кроме этого, необходимо отыскать надежное финансовое учреждение. Не в каждом банке покупателю недвижимого объекта дадут согласие на открытие аккредитивного счета.

Как правильно оформить договор аккредитива?

Важно понимать, что основной договор по купле-продаже недвижимости, где аккредитив упоминается лишь, как форма расчета, и соглашение с банком на открытие аккредитивного счета — это два разных документа.

При составлении заявления на оказание услуги, клиенту требуется прописать:

- тип аккредитива;

- срок его действия;

- размер суммы для покупки помещения;

- персональные сведения об участниках сделки;

- перечень документов на получение денег продавцом.

Банк, принимая заявление на открытие аккредитивного счета, просит предоставить следующие бумаги:

- паспорта продавца и покупателя;

- реквизиты расчетных счетов, откуда деньги поступят и куда после завершения сделки перейдут;

- договор купли-продажи объекта недвижимости, заверенный нотариусом, где указано, что участники сделки согласны на проведение аккредитивной формы расчета.

Договор на открытие аккредитивного счета составляется в банке-эмитенте. Организация самостоятельно определяет реквизиты и форму этого документа. Однако, в нем обязательно должны содержаться следующие данные:

- дата, номер аккредитива;

- сумма;

- реквизиты покупателя и продавца имущества;

- реквизиты финансового учреждения;

- тип аккредитива, период его действия;

- исполнение аккредитива;

- список бумаг, который должен предъявить продавец;

- назначение платежа;

- срок, в течение которого предоставляются документы;

- величина комиссии банка и порядок взноса.

Эта информация указывается в договоре на покупку недвижимости либо в нем размещается ссылка на аккредитивное соглашение.

Аккредитив не зависит от основного договора и обособлен от него. Исполняется на основе документов, которые предоставляет получатель денежных средств. Нужно понимать, что банком проверяется не сам факт исполнения сделки, а бумаги продавца на соответствие условиям аккредитива.

Сколько стоит аккредитив в банках

Его стоимость в кредитных организациях различается. В некоторых финансовых структурах она находится на фиксированной отметке, выше которой цена услуги не бывает. В других банках размер суммы за аккредитив рассчитывается в процентах от стоимости недвижимого имущества.

За высокую цену клиенты получают большие гарантии, ведь финансовые учреждения ответственны перед законом за чистое проведение сделки и правильность составления договора купли-продажи.

Альфа-банк предлагает услуги по открытию счета по довольно высокой стоимости, которая зависит от типа аккредитива:

- гарантированный — 0,17% от суммы на счету, но в пределах 1650-16500 руб.;

- депонированный — 0,22% и 3300-33000 руб. соответственно.

Если клиенту понадобится изменить условия аккредитива или закрыть счет совсем, то банком взимается комиссия в 990 руб.

Стоимость услуг Альфабанка всегда плавающая, она рассчитывается в процентах от суммы на открытом аккредитивном счета. Другие действия банка, имеющие отношения к исполнению обязательств по договору оплачиваются по фиксированной ставке. В результате клиентам может показаться, что цена за посредничество в сделке высоковата. Но когда планируется уплата огромной денежной суммы за объект недвижимости, то услуги Альфабанка помогают снизить до минимума риски, которые могут внезапно появится во время купли-продажи дорогого имущества.

Физическим лицам Сбербанк предлагает услуги, исходя из следующих цен:

- обслуживание – 2000 р.;

- цена за открытие аккредитива и его закрытие в одном подразделении — 0,2% от суммы сделки (от 1 т.р. до 5 т.р.);

- если аккредитив открывается в одном отделении банка, а свое действие завершает в другом, то тариф повышается до 0,3% (от 1,5 т.р. до 10 т.р.);

- продление соглашения на аккредитив с банком — 2000 руб.

Цена на аккредитив в ВТБ :

- открытие аккредитивного счета — 0,2% от стоимости сделки или 1200 – 4500 рублей;

- продление договора, изменение размера суммы — 0,2% или 900 – 4500 руб.;

- закрытие аккредитива до окончания его действия — 1200 руб.;

- выдача денежных средств продавцу — 0,2% или 1200 – 4500 руб.

Сколько стоит аккредитив в Россельхозбанке:

- открытие аккредитива — 0,15% или – 3000-15000 руб.;

- изменение условий договора купли-продажи недвижимости — 1500 руб.;

- выдача денег — 0,2% или не менее 3000 руб.