Как купить дом за материнский капитал

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

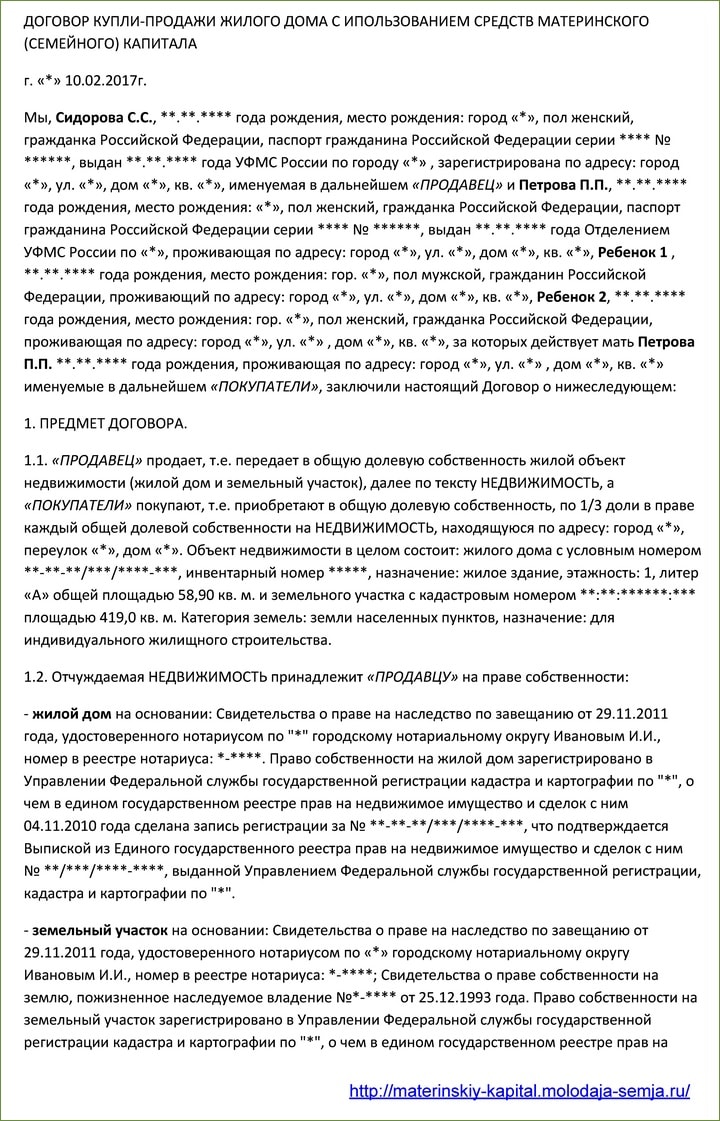

Образец договора купли-продажи дома

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи;

- не дожидаясь 3 лет — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья);

- нотариальное обязательство по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- копия договора купли-продажи жилого дома:

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.

Покупка дома под материнский капитал: можно ли купить и как это сделать

Материнский капитал — значимое денежное подспорье всем семьям, в которых появилось на свет двое или более детей. Законом установлено, на что правомерно расходовать средства материнского капитала. Распространённой целью является покупка жилплощади. Если с квартирами всё более или менее понятно, то не все граждане в курсе, как дело обстоит с приобретением дома. Стоит выяснить, разрешает ли закон покупать частный дом, на каких условиях это возможно.

Можно ли купить дом на маткапитал

Программа помощи семьям с детьми функционирует ещё с 2007 года. За это время многие семьи воспользовались предоставленной поддержкой на разного рода нужды. Постепенно сумма материнского капитала увеличивалась из-за ежегодных индексаций. Так, на сегодняшний день размер государственной помощи составляет 453 тыс. 26 р.

Следует помнить, что выдаются не сами средства, а специальный сертификат. В дальнейшем, при желании семьи воспользоваться средствами для решения какой-либо насущной проблемы производится безналичный расчёт.

Материнский капитал может использоваться на такие цели:

- Получение ежемесячной выплаты для семей с низким доходом, в которых с 1 января 2018 года появился второй ребёнок.

- Улучшение жилищных условий:

- приобретение жилого помещения;

- строительство или реконструкция объекта ИЖС с привлечением строительной организации (или без привлечения);

- компенсация затрат за построенный или реконструированный объект ИЖС;

- уплата первоначального взноса при получении кредита (займа), в т. ч. ипотечного, на приобретение или строительство жилья;

- погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья;

- уплата цены по договору участия в долевом строительстве;

- платёж в счёт уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

- Получение образования детей:

- оплата платных образовательных услуг по образовательным программам, имеющим государственную аккредитацию;

- оплата содержания ребёнка (детей) и (или) присмотра и ухода за ними в образовательной организации;

- оплата пользования жилым помещением и коммунальных услуг в общежитии, предоставляемом образовательной организацией на период обучения.

- Формирование будущей пенсии матери.

- Оплата товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов.

Законодательством предусмотрено ограничение, связанное с возрастом ребёнка. Так, потратить финансовую помощь от государства можно после достижения ребёнком трёх лет.

И всё же матерям (или их супругам) не стоит сразу же расстраиваться, т. к. в некоторых ситуациях ждать вовсе не обязательно.

Позволяется сразу же начать пользоваться средствами, если они:

- расходуются на образование дошкольников (это возможно с 2018 года);

- выступают в качестве первого взноса за кредит (займ), если предполагается покупка или возведение жилья;

- идут на аннулирование долга и уплату процентов по кредитам (имеющим отношение к приобретению жилплощади);

- расходуются на покупку вещей, которые облегчают жизнь ребёнку с инвалидностью.

Для многих граждан повышение качества жилищных условий стоит во главе угла. Важно ознакомиться с законодательной базой, регламентирующей приобретение жилья на средства материнского капитала, а также предоставление сведений о размере социальной выплаты. Это поможет в будущем избежать нареканий со стороны контролирующих органов.

Таблица: нормативные акты, регулирующие выплату средств МК на жильё

| Наименование нормативного акта | Характеристика |

| ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 № 256-ФЗ | Устанавливает направления, на которые могут быть затрачены средства МК. Согласно ст. 10 закона, сертификат на МК может использоваться и на приобретение жилого дома. |

| Постановление Правительства РФ «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий» от 12.12.2007 № 862 | Устанавливает общие требования, по которым закон разрешает покупать жильё с вложением средств МК. |

| Приказ Минтруда России от 21.12.2017 № 862н | Устанавливает основные правила получения сведений о размере или об остаточном балансе МК. |

Закон разрешает владельцу сертификата воспользоваться социальной помощью для покупки частного дома.

Однако подразумевается выполнение таких условий:

- дом, который заинтересовал потенциальных покупателей, не должен вызывать нареканий со стороны ПФР;

- покупатели обязаны собрать внушительную кипу бумаг для ПФР, а затем и для Росреестра;

- ребёнку должно быть не менее трёх лет.

Последнее условие не берётся в расчёт, когда финансы для покупки дома предоставлены кредитной организацией.

Конечно, суммы в 453 т. р. не хватит на покупку жилья, нужны дополнительные вложения. Однако для финансирования первого взноса за кредит данная социальная помощь вполне подходит. Это касается и аннулирования текущего долга по ипотеке.

Требования к дому при покупке на средства маткапитала

Все финансовые операции, имеющие отношение к материнскому капиталу, находятся на контроле у ПФР.

Именно эта организация решает, выдать или нет гражданам разрешение на использование отпущенных сертификатом средств.

На практике выясняется, что для полноценной жизни многие объекты не приспособлены. Поэтому при выборе дома для покупки за счёт средств МК необходимо руководствоваться требованиями ПФР:

- обязательное нахождение объекта на территории РФ;

- жилой дом должен представлять собой отдельное здание, состоящее из комнат, предназначенных для непосредственного проживания, и помещений вспомогательного использования (для удовлетворения бытовых и иных нужд);

- соответствие санитарно-техническим требованиям, обеспечивающим возможность постоянного проживания в нём;

- в газифицированных районах требуется наличие централизованного газоснабжения;

- наличие системы отопления;

- износ здания не более 50%;

- все коммуникации должны быть исправными (электричество, водопровод, канализация);

- обязательное оформление дома в общую собственность родителей и детей с определением размера долей по соглашению.

Если дом находится в аварийном состоянии или является объектом незавершённого строительства, он не подходит для дальнейшего приобретения.

Нельзя приобретать недострой на средства материнского капитала

Особенности покупки дома:

- Если дом разделён на части, при этом каждая из них имеет жилое назначение, семья может приобрести одну из частей.

- Деревенский дом позволяется купить в том случае, если он соответствует указанным выше требованиям. Так как в деревне отсутствует центральный водопровод и канализация, это не будет считаться помехой для сделки.

Статус земельного участка под домом также имеет значение, ведь не на каждом наделе дозволяется возводить жильё.

Потребуется выписка из ЕГРН на землю, где указывается разрешение:

- на использование участка для индивидуального жилищного строительства (ИЖС);

- на использование земли для ведения личного подсобного хозяйства (ЛПХ).

Законодательство не разрешает покупку на средства МК таких объектов:

- дачи или садового домика (они не соответствуют выдвинутым требованиям);

- участка земли под домом (его покупка или аренда должна оплачиваться из кошелька владельца сертификата, при этом дом без этого участка не может быть приобретён).

Некоторые семьи всё-таки находят выход. Они присваивают даче статус жилого дома, в котором можно жить круглогодично без всяких опасений за свою жизнь и здоровье. Это даёт им право оформить объект на себя.

Однако семья должна доказать, что строение является капитальным и жилым.

Приобрести дачу под материнский капитал позволяется в том случае, если она имеет статус полноценного жилого дома

Инструкция по покупке дома на средства маткапитала

Если семья, владеющая сертификатом на материнский капитал, задалась целью улучшить жилищные условия, она должна выполнить определённый порядок действий.

Инструкция по приобретению дома на средства МК:

- На первом этапе семья подыскивает дом, который не вызвал бы нареканий со стороны ПФР, выходит на связь с продавцом. Важно, чтобы продавец не был против сделки, которая подпадает под программу МК.

- Если предполагается оформление договора купли-продажи с рассрочкой платежа, покупателю следует написать заявление о желании воспользоваться средствами МК и предъявить его вместе с требуемой документацией в ПФР по месту жительства (перечень документации представлен ниже).

Вместе с требуемым пакетом документов в ПФР подаётся заявление, в котором владелец сертификата выражает желание воспользоваться средствами МК для улучшения жилищных условий

В ПФР предъявляются следующие документы:

- документ, удостоверяющий личность и место жительства лица, получившего сертификат;

- документ, удостоверяющий личность представителя (и нотариально удостоверенная доверенность, подтверждающая его полномочия), если заявление подаётся через представителя;

- документ, удостоверяющий личность супруга лица, получившего сертификат, и его регистрацию по месту жительства либо по месту пребывания (в случае если стороной сделки либо обязательств по приобретению или строительству жилья является супруг лица, получившего сертификат);

- свидетельство о заключении брака (если стороной сделки является супруг лица, получившего сертификат);

Свидетельство о заключении брака необходимо, если вместо владельца сертификата в ПФР обращается супруг

Только наличие специального сертификата даёт семье право обратиться в ПФР за материнским капиталом

Обязательство служит гарантом, что все члены семьи будут иметь свою долю в приобретаемом доме

Чтобы со стороны Росреестра не было нареканий, в договоре купли-продажи фиксируются:

- состав участников сделки;

- все характеристики объекта (в т. ч. назначение и адрес);

- стоимость дома и земельного участка;

- срок платежа;

- указание на документы, которые подтверждают право собственности продавца на дом;

- согласие на выписку детей, не достигших 18 лет, если они также считаются собственниками дома или постоянно прописаны в нём;

- указание на выписку из ЕГРН об отсутствии обременения на дом (залога, ареста);

- номер счёта продавца.

В договоре купли-продажи обязательно указываются все нюансы сделки, в т. ч. цена объекта и срок платежа

В Россреестр предъявляются документы такого рода:

- заявление о регистрации права собственности на дом;

- документы, удостоверяющие личность всех участников сделки;

- правоустанавливающие документы на дом и участок (свидетельство о праве собственности, выписка из ЕГРН);

- справка о составе семьи, подтверждающая выписку всех граждан на момент совершения сделки;

- расписка о передаче продавцу собственных средств покупателя;

Расписка нужна для подтверждения того факта, что покупатель внёс часть собственных денег на покупку жилья

Сделка оформляется в нотариальной конторе, если выбранный дом принадлежит:

- продавцам на праве общей долевой собственности;

- гражданину, не достигшему 18 лет и недееспособному.

Дом должен перейти в собственность новых владельцев в течение полугода после зачисления денег на счёт продавца. Пошлина за регистрацию права собственности на дом равна 2 тыс. р.

Следует учесть такой момент:

- если семья раздумала оформлять сделку, можно аннулировать поданное заявление;

- для этого пишется соответствующее заявление в ПФР;

- делается это не позднее десяти рабочих дней с даты, когда было принято решение о распоряжении средствами МК.

Стоит учесть, что процесс поиска подходящего дома может быть растянут по времени.

Это связано с такими условиями:

- процесс продажи затягивается в связи с тем, что необходимо собрать большое количество документов как покупателю, так и продавцу;

- возможны нарекания со стороны ПФР, если там посчитают, что объект не удовлетворяет всем требованиям;

- сложная процедура расторжения сделки.

Особенности покупки дома под материнский капитал до трёхлетия ребёнка

Если сертификат пытаются обналичить до трёхлетия ребёнка, сделка усложняется в результате того, что необходимо оформить ипотеку под покупку жилья. Сама процедура покупки дома аналогична представленной выше, однако есть некоторые нюансы.

Особенности приобретения дома на таких условиях:

- из средств МК нельзя платить неустойку или штрафы перед финансовой организацией;

- другие родственники могут выступить созаёмщиками по кредитному договору.

Порядок использования материнского капитала на уплату первоначального взноса выглядит следующим образом:

- Оформление справки об остатке средств семейного капитала (запрос делается в ПФР по месту жительства).

- Выбор кредитной организации и подача заявки на получение кредита. Владелец сертификата заявляет о своём намерении уплатить первый взнос из своих средств и средств материнского капитала.

- На рассмотрение в кредитную организацию подаются такие документы:

- документы, подтверждающие личность заёмщика;

- сертификат на получение материнского капитала;

- документы, подтверждающие платёжеспособность заёмщика (справка 2-НДФЛ, справка по форме банка о доходах, справка об отсутствии задолженности по обязательным платежам);

В числе прочих документов в кредитную организацию подаётся справка о доходах покупателя по форме 2-НДФЛ

В кредитном договоре должна быть прописана цель получения кредита

По такому же алгоритму можно погасить уже имеющийся кредит на дом.

Основания для отказа ПФР

Нередки ситуации, когда сотрудники ПФР не разрешают воспользоваться средствами материнского капитала при покупке дома.

Причины отказа могут быть следующими:

- несоответствие объекта выдвинутым требованиям (аварийное состояние и прочие моменты, т. е. жить в нём без ущерба здоровью или даже жизни нельзя);

- участок земли не может использоваться для ИЖС и ЛПХ;

- утрата лицом права на помощь в виде материнского капитала;

- заявление на материнский капитал уже подавалось ранее;

- семья предъявила не все документы, которые запрашиваются в этом случае;

- поданная документация некорректно оформлена;

- наличие признаков манипуляции правом собственности на дом, а также подозрений на мнимость сделки;

- кредит оформлен не в тех организациях, в которых разрешено законом (перечень выше в пункте про ипотеку).

Советы по минимизации риска отказа:

- Внимательно проверьте соответствие жилья и участка земли всем требованиям законодательства.

- Все документы, которые предъявляются на разных этапах процедуры, должны быть корректно оформлены и зарегистрированы.

- Отдельно стоит заострить внимание на реквизитах для перечисления денег продавцу, они должны быть зафиксированы в договоре и других документах.

- Лучше, если сделка будет контролироваться квалифицированным юристом, это позволит избежать обмана со стороны продавца и нареканий со стороны ПФР.

- Не стоит даже задумываться о заключении фиктивных договоров с целью получения материнского капитала на банковский счёт, такие ситуации очень быстро прослеживаются и пресекаются.

- Долго рассматриваются сделки, которые осуществляются между родственниками. Так, скорее всего, ПФР не даст добро на покупку дома у родителей. Это связано с тем, что на практике средства нередко снимаются и переводятся в наличность.

- Должны быть определены доли всех собственников жилья.

Видео: как купить дом на материнский капитал

Одним из направлений расходования средств материнского капитала является улучшение жилищных условий семей с детьми. Гражданам не стоит надеяться, что обеспеченные сертификатом средства будут выданы им наличкой на руки. Финансы перечисляются ПФР продавцу дома или банку, который выдаёт семье кредит. Однако для процедуры покупки дома и его оформления в собственность потребуется обширный пакет документов. Приобретение жилплощади будет считаться законным только при корректно оформленной документации и соответствии дома требованиям, выдвигаемым ПФР.

Покупка дома под материнский капитал в 2019 году – пошаговая инструкция, практика и опыт + советы, как избежать обмана при покупке жилья под мат капитал

Приветствуем постоянных читателей сайта ХитёрБобёр.ru и тех, кто посетил наш портал впервые. Эксперт сайта Эдуард Стембольский снова на связи.

Мы продолжаем цикл статей, посвященных материнскому капиталу. Тема этой публикации – покупка дома (дачи или другого частного жилья) под материнский капитал.

1. Покупка дома или дачи за материнский капитал — условия сделки и выгоды

Материнский капитал (МК) – способ государственной поддержки семей с двумя и более детьми. Программа работает с 2007 года: за это время несколько раз произошла индексация суммы капитала – с 250 000 размер государственных дотаций вырос до 450 000.

Сертификат на МК выдаётся однократно. Потратить обеспеченные им средства можно после достижения ребенком возраста 3 лет. В некоторых случаях разрешается воспользоваться деньгами до достижения этого возраста.

Все финансовые транзакции, связанные с МК, контролирует и осуществляет Пенсионный Фонд России. Эта организация принимает решения о выдаче денег на указанные родителями цели и занимается юридической чистотой сделок с маткапиталом.

По данным ПФР, самое актуальное направление использования семейного капитала – улучшение условий жилья. Деньги можно потратить на покупку квартиры или дома, погашение кредита или ипотеки, строительство и реконструкцию жилья.

Все подробности о программе государственного финансирования семей с 2 и более детьми в статье «Все про материнский капитал».

Тема этой публикации – покупка дома на средства маткапитала. Суммы в 450 тыс. руб. вряд ли будет достаточно для приобретения полноценного жилья, поэтому наряду с государственными деньгами родителям придётся использовать собственные накопления.

Материнский капитал может стать своего рода базой или фундаментом для приобретения недвижимости.

С помощью государственных средств можно оплатить:

- первоначальный взнос при покупке квартиры или дома в кредит;

- долг и проценты по нему по ипотеке;

- единовременную покупку жилья (с добавлением собственных денег при необходимости).

Материнский капитал поможет в случае, если банки не выдают семьям кредит на жильё ввиду нехватки денег на первичный взнос или по причине недостаточного уровня доходов. Сертификат на маткапитал становится своего рода рычагом, с помощью которого можно сдвинуть дело покупки дома с мертвой точки.

Следует заметить, что далеко не все кредитные организации согласны работать с маткапиталом в условиях экономической нестабильности. Оплатить ипотеку или выдать кредит на жильё под сертификат согласны лишь несколько десятков российских банков.

Не всегда и Пенсионный Фонд идёт навстречу обладателям маткапитала, особенно, когда деньги вкладываются не в прямую покупку новых квартир, а в строительство или реконструкцию жилья.

Мы советуем родителям, испытывающим трудности с использованием государственных дотаций, обязательно консультироваться по всем вопросам со специалистами в области гражданского права.

Покупка частного дома под материнские деньги – не самое простое мероприятие, однако и его можно успешно осуществить, если подойти к делу грамотно и обстоятельно.

Покупка дачи под мат капитал

Ещё сложнее будет купить дачу на семейный капитал. По закону такая процедура вряд ли представляется возможной, однако некоторым родителям удаётся добиться представителей ПФР разрешения на данную сделку.

Такая операция становится правомерной, если присвоить дачной постройке статус полноценного жилого дома.

Такой дом обладает следующими качествами:

- он пригоден для постоянного (круглогодичного проживания);

- имеет документы жилого помещения;

- имеет индивидуальный адрес;

- в нём можно прописаться (зарегистрироваться).

Жильё не должно быть ветхим и аварийным. Обязательно наличие коммуникаций, удобств и прочих условий полноценного проживания. Все эти требования справедливы для любого объекта недвижимости, приобретаемого под семейный капитал. Подробнее об этом – в следующем разделе.

Последние новости по теме:

Владимир Путин выступил с инициативой продлить действие материнского капитала до января 2022 года. В рамках реализации Национальной стратегии действий в интересах детей президент предложил сделать выплаты ежемесячными для тех семей, которые в этом нуждаются.

Также Путин заявил, что в качестве дополнительной поддержки российских семей введут ежемесячные выплаты на рождение первенца. В среднем они составят по 10 523 рубля в месяц в 2019 году и в дальнейшем будут расти — в 2022-м они ожидаются на уровне 11 143 рублей.

Ещё одно нововведение — средства маткапитала теперь можно будет тратить не только на образование или улучшение жилищных условий, но и на оплату ухода за детьми дошкольного возраста, начиная с 2 месяцев.

2. Требования к объекту недвижимости – можно ли купить дом в сельской местности

По закону далеко не всякий дом может быть рассмотрен как полноценный объект недвижимости. Чтобы удовлетворять условиям программы приобретения жилья под мат капитал, дом должен быть не просто строением с крышей и стенами. Жилище должно обеспечивать максимальный комфорт для владельцев – в первую очередь, для детей.

Основные требования к дому, приобретаемому под семейные деньги:

- расположение на территории РФ;

- статус объекта индивидуального жилищного строительства;

- наличие системы отопления;

- наличие электроснабжения, водопровода и канализации;

- процент изношенности не выше 50%.

Покупка на семейный капитал дома в аварийном состоянии или требующего капитального ремонта запрещена законом.

Ещё одно необходимое условие – земельный участок, на котором расположен дом, тоже должен быть куплен (или взят в аренду).

Приобрести землю на средства маткапитала нельзя!

Что касается покупки дома в деревни (в сельской местности), то никаких ограничений на географическое расположение приобретаемого объекта недвижимости нет. Если в населенном пункте можно прописаться, и в нём присутствуют все блага цивилизации, значит купить его за МК вполне возможно.

Каждый вариант приобретения жилья на средства господдержки обсуждается индивидуально с сотрудниками Пенсионного Фонда. В идеале именно они должны предоставлять родителям исчерпывающую информацию по всем вопросам относительно распоряжения сертификатом.

Однако на деле договориться с представителями Фонда удаётся не всегда, поэтому лучше привлекать дипломированных специалистов в области социальных пособий и при их непосредственном участии разрабатывать индивидуальную стратегию покупки жилья.

3. Как оформить сделку купли-продажи жилья под материнский капитал

Поскольку получить наличными средства маткапитала не представляется возможным, владельцам сертификата доступны только банковские транзакции – безналичные перечисления средств на счет продавца.

Выбирая объект недвижимости для приобретения в собственность, следует сразу обговаривать с владельцами особенности сделки. Не каждый хозяин дома согласиться на операции с материнским капиталом.

Большинству людей такие сделки представляются хлопотными и сомнительными, поскольку их знания о маткапитале ограничиваются общими сведениями. Люди, которые никогда не имели дел с сертификатами, считают, что у них будут трудности с обналичиванием средств в будущем и вообще предпочитают «живые» деньги.

Вам придётся или найти финансово грамотного продавца, или убедить его, что никаких трудностей с перечисленными Пенсионным Фондом деньгами у них не будет. Средства государственной поддержки, переведённые на частный банковский счет, сразу приобретают иной статус и распоряжаться ими можно как любыми другими личными финансовыми активами.

Шаг 1. Ищем дом

Большинство сделок купли/продажи дома с помощью материнского капитала заключаются с предыдущими собственниками жилья. То есть главное внимание покупателям необходимо уделять вторичному рынку.

Этому есть простое объяснение – новые дома строятся обычно в частном порядке и по заказу их будущих владельцев. Семьи, желающие купить абсолютно новый дом или приобрести его в ипотеку, вряд ли найдут подходящий объект.

Банки дают кредиты преимущественно под квартиры. Правда, некоторые финансовые организации предлагают своим клиентам эксклюзивные варианты и в виде исключения выдают ссуду под коттеджи.

Обычно такие предложения – результат сотрудничества банковских организаций со строительными фирмами, которые строят новые пригородные посёлки с современными домами из бруса, а также каркасного или газобетонного типа.

Объекты сдаются строительными фирмами под ключ и строятся до стадии внутренней отделки. При этом банки выдают ссуды на такие сделки с выгодными комиссионными.

Единственный минус – общая стоимость такого дома чуть больше, чем на рынке, но зато семья получает в пожизненное владение качественное и долговечное жильё.

Вполне возможно, что молодой семье удастся найти такой вариант, но чаще всего владельцам сертификата приходится выбирать дома на вторичном рынке. Благо, выбор подходящих объектов недвижимости, особенно в крупных городах, достаточно богатый.

Если вам понравится дом в садоводческом хозяйстве, то такой вариант тоже подойдёт, поскольку сегодня на территории садового участка можно прописаться. Скорее всего, разрешение на использование капитала Пенсионный Фонд вам выдаст.

Но не забывайте, что дом не должен быть самовольной постройкой без документов и статуса жилого строения. Он должен быть полноценным хозяйственным объектом и соответствовать всем требованиями, о которых говорилось в предыдущем разделе.

Шаг 2. Оформляем в собственность земельный участок

Купить дом, не приобретя во владение землю, на которой он стоит, не получится. В крайнем случае, можно взять эту территорию в аренду на 100 лет и она будет считаться практически вашей. Землю можно также унаследовать от родственников и родителей.

Это важный пункт процедуры и забывать о нём не следует. Учтите, что приобрести землю на средства маткапитала не получится. Так что эту статью расходов вам придётся полностью взять на себя.

Шаг 3. Собираем документы и обращаемся в Пенсионный Фонд за разрешением

Решение о передаче средств на счет продавца недвижимости принимают сотрудники Пенсионного Фонда. Именно к ним нужно обратиться, если вы решали воспользоваться государственной поддержкой для улучшения жилья.

В случае положительного решения ПФР покрывает расходы на приобретение дома (или их часть) и передаёт средства, обеспеченные сертификатом, продавцу жилья.

Какие документы потребуются:

- Заявление от владельца сертификата, написанное по установленной форме (образец можно взять в ПФР).

- Свидетельство о пенсионной страховке.

- Сертификат на маткапитал.

- Копии паспорта и свидетельств о рождении.

- Обязательство об оформлении дома в собственность на всех членов семьи.

- Справку о размерах временно непогашенного долга продавцу дома (если потребуется).

- Свидетельство о браке (или разводе, если таковой имеет место).

- Реквизиты банковского счета, на который переводятся средства.

Пакет документов варьируется в зависимости от индивидуальных нюансов конкретного процесса купли-продажи жилья.

Учтите, что решение по переводу средств (или отказ в такой процедуре) принимается не сразу. Покупателю и продавцу придется ждать 1-2 месяца до «вынесения приговора». Если все документы в порядке и объект недвижимости соответствует требованиям, ПФР даёт добро, и вы переходите к следующему шагу.

Шаг 4. Оформляем сделку

Оформление договора купли/продажи осуществляется согласно установленным правилам. Важный нюанс – владельцами дома становятся в равных долях все члены семьи, включая детей. Это делается на случай развода родителей, лишения их родительских и прочих жизненных обстоятельств.

Оформить дом в общую собственность необходимо в течение 6 мес. после того, как Фонд перечислит продавцу причитающиеся ему средства в полном объёме.

Шаг 5. Переходим во владение домом

Теперь вы владеете домом. Если вы приобрели его в кредит, аккуратно выплачивайте ежемесячные взносы, иначе вам будут начислены штрафы и пени. Если оплата сделана полностью, никаких действий больше не требуется: живите всей семьёй в новом доме и наслаждайтесь комфортом, простором и уединением.

Для наглядности представлю вышеперечисленные шаги в виде сравнительной таблицы

| № | Необходимые шаги | На что обратить внимание | Сколько времени может уйти |

| 1 | Поиски дома | Искать недвижимость для покупки стоит на вторичном рынке | Время не ограничено |

| 2 | Оформление в собственность земли | Купить землю на маткапитал нельзя | 1-2 недели |

| 3 | Обращение в Пенсионный Фонд | Все документы должны соответствовать установленным нормам | 1-2 месяца |

| 4 | Оформление договора | Недвижимость должна быть распределена на доли между всеми членами семьи | несколько дней |

| 5 | Владение | При дальнейших операциях с недвижимостью следите за корректным оформлением сделок | — |

4. Покупка дома у родителей (родственников) – особенности и нюансы

Закон позволяет производить коммерческие сделки между лицами, находящимися в родственных связях. Однако если речь идёт о привлечении государственных средств, то на действия граждан, являющихся кровными родственниками, накладываются определенные ограничения.

Мать/отец/бабушка/дедушка не могут продать сыну/дочери/внуку/внучке дом или квартиру за средства мат-капитала. Введение такого запрета обусловлено частыми случаями мошенничества с государственными дотациями.

Сделки между близкими родственниками могут иметь меркантильную цель – обналичивание средств, а не улучшение условий жилья. Поэтому купить квартиру или дом у родной бабушки (или родного дедушки) не получится.

Правда, двоюродные братья и сестры вполне вправе осуществлять такие операции.

5. Подводные камни в покупке жилья через материнский капитал – как избежать обмана

Семейный капитал в 2019 году – солидные деньги, которые, хотя и не являются наличными, всё же привлекают мошенников и любителей поживиться за чужой счет. Чтобы избежать обмана при обращении с маткапиталом, мы советуем вам все сделки с приобретением недвижимости проводить при участии опытного юриста или риэлтора.

О том, кто такой риэлтор и чем он занимается, мы уже писали ранее в отдельной статье о профессии риэлтора.

Профессиональные услуги стоят денег, но это лучше, чем остаться вовсе без средств в результате мошеннической операции. А способов лишить владельцев их законных средств масса.

Пример

Еще недавно операциями с семейным капиталом свободно занимались микрофинансовые организации и фирмы с сомнительным статусом. Некоторым компаниям удалось незаконно обналичить сотни миллионов рублей государственных денег на сделках с недвижимостью и прочих аферах.

По этой причине еще в 2015 году любые МФО были отстранены от операций с маткапиталом законодательным образом.

Однако некоторые «фирмы» (а не деле преступные группы) просто сменили статус и продолжили свою деятельность. Самые простые варианты обмана владельцев сертификатов – изъятие предоплаты за мнимую помощь в сделках с материнским капиталом или продажа объектов недвижимости, не соответствующих требованиям сделок с государственными средствами.

Иногда сами владельцы сертификатов выступают инициаторами преступных сделок и афер с целью обогащения. Например, заключают фиктивные договоры купли-продажи с целью перевода безналичных средств в живые деньги.

Важная информация для тех, кто приобретает жильё

Обязательно проверяйте, не использовали ли его предыдущие владельцы «материнских» денег, и если да, выясните, была ли оформлена сделка по всем правилам.

Широкое поле для мошенничества присутствует в случае покупки строящегося жилья. МК можно использовать для оплаты долевого строительства, а затем перепродать права участия. Выделить доли можно лишь после оформления собственности, так что схема часто используется недобросовестными владельцами сертификата для обналичивания средств.

Рекомендую к просмотру видео по теме покупки дома на средства господдержки:

6. Заключение

Итак, купить дом за материнский капитал вполне возможно. Приобрести недвижимость можно в сельской местности, в городской черте, в садоводческом хозяйстве. Обязательное условие – дом должен быть добротным и иметь статус индивидуального жилого объекта.

Вложение мат капитала в недвижимость – долгосрочная и выгодная инвестиция, поскольку современные частные дома рассчитаны на века и послужат не только вам и вашим детям, но и последующим поколениям.

Я желаю нашим читателям успехов в приобретении жилья и прошу оценить данную статью.

Как всегда буду ждать комментариев к публикации, вопросов, мыслей и замечаний по теме.

Особенности покупки дома под материнский капитал в 2022 году

Материнский капитал может получить любая семья или мать-одиночка при рождении второго и каждого последующего детей, при этом есть определенные нюансы процедуры использования данного сертификата.

Прежде всего, нужно рассмотреть, на что может быть потрачена поддержка, какие бумаги для этого потребуются, а также каким образом можно будет оформить сделку в разных ситуациях.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Обычно процесс траты маткапитала не отличается сложностью, но дабы избежать отказа, следует заранее подготовиться к общению с чиновниками.

Условия использования средств

Программа маткапитала работает с 2007 года и предусматривает предоставление сертификата на определенную сумму, которую можно потратить только на определенные законом нужды.

Трата такой субсидии возможна по достижению ребенком трехлетнего возраста, также допускаются и более ранние использования денег, но в некоторых ситуациях.

Материнский капитал контролируется Пенсионным фондом, и именно он решает, в каких случаях выдавать деньги .

Одним из основных направлений, для которого и разрабатывалась возможность получить маткапитал, является приобретение недвижимости, которой может быть квартира или дом.

Размер сертификата — около 450 тысяч рублей, и этого вряд ли хватит на полноценное жилье, поэтому разрешенные варианты траты субсидии следующие:

| Первый взнос по ипотеке | Взятой на приобретение жилища |

| Выплата части жилищного кредита | А также процентов по нему |

| Приобретение недвижимости без кредита | При условии добавления недостающей части из собственных средств |

Маткапитал поможет стать владельцами недвижимости в той ситуации, если у семьи нет денег на первый взнос, ведь отсутствие допустимого дохода все же будет препятствием для получения займа.

Поэтому используя данный метод, можно получить ипотеку для покупки места проживания.

Требования к объекту недвижимости

По законодательным нормам, потратить материнский капитал на любое жилье не получится, и к нему предъявляется ряд условий.

Прежде всего, недвижимость должна находиться на территории Российской Федерации, а ее статус должен быть жилым, а это устанавливается по соответствию конструкции и совокупности других факторов.

Чтобы средства господдержки разрешили потратить на дом, он должен соответствовать техническим и санитарным нормам:

| В местности | Которая имеет центральные инженерные сети, к строению должны быть подведены системы водоснабжения и отведения, как холодного, так и горячего типов |

| Обязательно должно присутствовать | Электричество, система вентиляции, а также отопительные узлы |

| Районы, являющиеся газифицированными | Требуют подключения централизованного газоснабжения |

| Но если в городе, поселке или другом населенном пункте | Нет центральных сетей, то может и не быть водопровода и канализационных систем |

Уровень изношенности должен быть не более 50%, в особенности это касается деревянных строений, у которых скорость ухудшения достаточно высокая.

Ведь приобретение за маткапитал дома, который находится в аварийном состоянии или же требует существенного ремонта, абсолютно невозможная задача.

Участок, на котором он стоит, также необходимо купить, или как минимум арендовать, но такие договоренности формируются уже во время покупки, в большинстве случаев цена уже включает в себя землю.

Пошаговый порядок действий при получении жилья

Прежде всего, чтобы покупка дома под материнский капитал состоялась, необходимо найти продавца, который готов на передачу средств после заключения сделки, ведь деньги приходят не сразу, а после проверки документов.

Далее заключается договор, в котором прописываются характеристики строения, условия его перехода к новому собственнику, а также дополнительная информация.

После того, как договор имеется, необходимо подать заявление в Росреестр для передачи прав собственности покупателю, и в итоге получить выписку из ЕГРН, а также договор с отметкой о регистрации.

Только после таких действий можно обращаться в ПФР и написать заявление о передаче денег из материнского капитала продавцу.

Какие документы нужны

Если дом приобретается по договору купли-продажи, что происходит в случае, когда к капиталу добавляются собственные накопления, то набор документации достаточно простой.

В него можно включить:

| Паспорт человека | Который является владельцем сертификата |

| Сам документ на материнский капитал | — |

| Свидетельство о браке | Также паспорт законного супруга, когда он также является участником покупки жилья |

| Обязательство, заверенное нотариусом | В котором указывается оформление жилья в собственность всей семьи |

| Скопированный договор купли-продажи здания | В котором либо есть отметка о регистрации права собственности, либо говорится о том, что оно перейдет только после перечисления всей суммы |

Когда жилое помещение берется в кредит, то необходимо также будет предоставить в ПФР договор ипотеки, уже зарегистрированный в Росреестре.

В этом случае нужно будет обязательно зарегистрировать его в общую собственность всей семьи, то есть обоих супругов и их детей, не позже чем в срок полугода после снятия обременений, а если такого нет в договоре, то после передачи денег банку.

Нюансы оформления сделки

В любом случае при покупке жилой постройки нужно соблюдать некоторые нюансы, но случаются ситуации, когда не совсем понятно, что нужно делать, и допустима ли такая сделка по закону в принципе.

К примеру, в нормативных актах четко истолковано, в каких случаях можно или нельзя приобрести жилье у родственников, но с другой стороны, возникают вопросы, если в планах — покупка дома в деревне.

Эти особенности нужно рассмотреть и применять на практике в дальнейшем.

У родственников

Приобретение жилья у родственников — это такая же сделка, которая вполне может быть зарегистрирована в Росреестре, но не всегда это можно оплатить маткапиталом.

Кроме основных условий, что оно должно находиться в РФ, есть и требование, связанное с оплатой покупки субсидией — продавцами не должны выступать близкие родственники.

То есть приобрести таким образом недвижимость у родителей, детей, сестер и братьев, а также внуков и бабушек с дедушками не получится .

Но когда речь идет о дяде или тете, двоюродной родне и прочих второстепенных людях, то сделка будет допустимой.

Договор не может быть заключен и между супругами, ведь если они продадут квартиру друг другу, это может быть расценено в качестве попытки обналичить деньги.

По закону такое распоряжение деньгами категорически запрещено, и даже если сначала разрешение на покупку дали и средства перечислили, то при обнаружении ошибки вполне может быть заведено уголовное дело за мошенничество.

Приобретение до исполнения 3-х лет ребенку

Материнским капиталом можно распорядиться не только на кредит, но и на покупку за средства сертификата, к которому будут добавлены собственные деньги без ипотеки.

Правда допустим последний пункт только после достижения ребенком трех лет, а до этого потратить средства становится возможным сугубо на договор ипотеки либо оплату займа.

Погашение за счет сертификата будет произведено только на тело и проценты кредита, а вот штрафы и пени оплатить им не получится.

В деревне

Приобретение дома не ограничено географически, то есть найти жилье можно как в крупном городе, так и сельской местности, главное — чтобы оно соответствовало установленным нормам касательно состояния и наличия коммуникаций.

Но поскольку в таких населенных пунктах стоят только индивидуальные строения на отдельных участках, то возникает требование, согласно которому, при покупке нужно приобретать и землю, или хотя бы арендовать.

Видео: по данной теме

С земельным участком

Индивидуальные жилые постройки встречаются как в городах, так и селах, но в любом случае они стоят на собственной земле, что оговорено ранее.

Но тратить маткапитал на участок запрещено, поэтому придется находить компромисс, и либо вкладывать свои средства в землю, либо оформлять аренду .

Если же включить в договор и землю, либо не предоставить информации о судьбе участка, то в выдаче средств будет отказано, поэтому вопрос с территорией следует решить сразу же.

С использованием договора дарение доли

Чтобы все было сделано правильно, после приобретения жилья нужно оформить его в общую собственность семьи, при этом составляется договор дарения доли.

Данная сделка подразумевает, что на часть жилой недвижимости детям и супругу передаются права собственности, но владелец дома сам решает, какие размеры долей нужно передать.

При заключении договора в нем нужно указать данные сторон сделки, характеристики конкретного объекта и документы о регистрации, а также величину долей, а также обязательно следует заверить его у нотариуса.

Как осуществляется оплата стоимости жилья

Пенсионный фонд направит средства продавцу только после того, как покупатель предоставит доказательство платежа некоторой части оговоренной суммы по договору купли-продажи.

Это может быть расписка о принятии денег продавцом, справки о перечислении банком средств, а также данные о выдаче денег на руки для последующей передачи.

Приобрести за счет материнского капитала можно не только квартиру, но и индивидуальный дом, но к нему существует ряд требований и условий, согласно которых сертификат может быть использован.

Если правильно составить все документы и выбрать правильную недвижимость, с регистрацией сделки не возникнет проблем, и семья станет обладателем комфортного места проживания.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как купить дом за материнский капитал

Порядок действий при покупке дома за материнский капитал

Шаг 1 — понять, что такое материнский капитал

Чтобы оценить свои силы и использовать маткапитал правильно, нужно учитывать следующее:

- Деньги на покупку дома предоставляются семье, а не второму ребенку. Интересы второго ребенка защищены условием обязательного проживания и регистрации;

- Деньги должны использоваться только по назначению и входить в основные платежи. Сертификат нельзя использовать для оплаты штрафов, комиссий и т.п;

- За счёт материнского капитала можно приобрести только отдельное жилье, а не его части. Например, комнаты;

- Обналичивание сертификата, при осуществлении сделки купли-продажи, запрещено законом и уголовно наказуемо;

- Покупка недвижимости с использованием материнского капитала осуществляется только по безналичному расчету. Т.е. прежде чем использовать материнский капитал для покупки дома, нужно найти продавца, который бы согласился указать в договоре купли-продажи полную стоимость и осуществить сделку через безналичный перевод.

Шаг 2 — получить сертификат

Покупка дома под материнский капитал начинается с получения сертификата, что является условием, определяющим само участие в программе. Сертификат могут получить женщины, родившие второго или следующего ребенка после 01.01. 2007 года, а использовать мат капитал можно только один раз. Удобства для пользователя очевидные:

- нет ограничений использования материнского капитала по времени;

- с учетом инфляции ежегодно проводится индексация размера выплаты.

Как матери второго ребенка получить сертификат

Сертификат на материнский капитал выдается в местном органе Пенсионного Фонда РФ. Для его получения нужно подать:

- заявление на получение мат капитала;

- паспорт матери;

- свидетельство о рождении детей, включая ребенка, рождение которого дает право оформления материнского капитала;

- документы, подтверждающие российское гражданство ребенка.

Также, кроме ребенка, гражданкой РФ должна быть мать, а отец и другие дети могут иметь гражданство другой страны. Сейчас Госдума готовит решение о праве на сертификат, когда мать является иностранкой, а отец и ребенок — граждане России. Такая женщина может оформить гражданство России до подачи заявления на сертификат. Закон разрешает обращаться за материнским сертификатом и отцу ребенка.

Как отцу ребенка получить сертификат

Отец может обратиться за материнским капиталом, если он:

- Единственный усыновитель двух и более детей, один из которых, независимо от возраста, был усыновлен в период с 2007 по 2016 гг.;

- Единственный родитель детей, включая ребенка, в связи с которым возникло право на участие в программе. В этом случае отец должен представить дополнительно свидетельство о смерти жены или решение суда о лишении ее родительских прав.

Распоряжаться материнским капиталом могут также опекуны ребенка. Опекун обязан представить доказательства того, что оба родителя утратили права на ребенка, а также иметь согласие органов опеки и попечительства.

Заявление рассматривается Пенсионным фондом не более месяца. После принятия решения право распоряжаться деньгами наступает через три года. Если при покупке жилья распорядитель материнского капитала привлекает банк, то срок не имеет значения и пользоваться сертификатом можно с момента выдачи.

Шаг 3 — выбрать дом для покупки

Перед поиском жилья для покупки в Пенсионный Фонд подается заявление о том, что есть планы распорядиться средствами материнского капитала. Понять какой дом можно купить за материнский капитал помогут следующие условия:

- Дом должен находиться на территории РФ;

- Жилье не может быть ветхим и аварийным.

С продавцом также могут возникнуть сложности. Плюс, участие в сделке ПФ РФ и органов опеки, а также отсутствие единой утвержденной формы договора — часто затягивают сделку. Документы нужно оформлять, детально согласовывая их с сотрудниками ПФ, при этом всегда есть вероятность, что покупку не одобрят. Продавцы нередко требуют гарантий, связанных с отсрочкой расчета. Гарантией может стать залог дома, но он также должен быть согласован с ПФ.

После одобрения сделки в ПФ ее сложно расторгнуть, даже если обе стороны желают этого. Законодательство не предусматривает возврат средств в этом случае на счет ПФ, поэтому решаться проблема будет с учетом сложившейся судебной практики.

Шаг 4 — оформить покупку дома

Главное при заключении сделки — это подготовка договора, который удовлетворял бы все стороны, участвующие в купле-продаже: Росреестр, Продавца, Покупателя, Пенсионный фонд. Договор может быть составлен с привлечением риэлторов или без них.

Обязательные пункты договора:

- адрес объекта, его характеристики и назначение;

- стоимость и сроки расчетов;

- документы о праве собственности на жилье и об отсутствии обременений.

После подписания и госрегистрации договора, покупатель получит свидетельство о праве собственности и другие документы, которые нужно передать в ПФ.

Шаг 5 — утвердить сделку с пенсионным фондом и получить деньги

Документы, которые должны быть направлены владельцем материнского капитала в Пенсионный фонд:

- заявление;

- копия договора на покупку жилья;

- сертификат материнского капитала;

- реквизиты банка для расчета за жилье;

- паспорт покупателя (свидетельство о браке, если покупателем выступает супруг);

- правоустанавливающие документы на жилье от продавца и владельца сертификата;

- нотариальное обязательство оформить дом за 6 месяцев в долевую собственность семьи;

- если предусмотрена рассрочка расчетов, то от продавца требуется справка об остатке, который нужно выплатить по договору для полного расчета.

За месяц пенсионный фонд обязан рассмотреть документы и сообщить о решении владельцу сертификата еще в течение пяти дней. Если деньги решено выделить, то на счет продавца они будут переведены в двухмесячный срок.

Причины отказа ПФ РФ в покупке дома за маткапитал

- Не определены доли собственников жилья. Например, в кредитном договоре, кроме матери, указана ее сестра. По документам, сестра ‑ член семьи со своей долей в половину всего жилья. До 2010 года отказ бы последовал на том основании, что жилье может быть собственностью исключительно родителей и детей. Сейчас при разделении в договоре долей сестры из личных средств и матери средствами материнского капитала сделка будет одобрена. Если разделения не было, покупку не утвердят.

- Отсутствуют реквизиты для перевода денег. Отсутствие в договоре реквизитов свидетельствует о том, что деньги переводить некуда. Отдельно банковская справка с указанием счета, открытого продавцом, для Пенсионного фонда основанием для платежа обычно не является.

- Не указаны условия рассрочки расчетов. При расчетах в рассрочку покупатель получает жилье в собственность только после выплаты всей суммы по договору. Если в договоре не указана рассрочка платежа и отсутствует свидетельство о собственности на жилье, то Пенсионный фонд откажет в выделении средств по материнскому капиталу.

Как построить дом за материнский капитал

Получить материнский капитал на строительство дома своими силами в 2022 году не только возможно, но и выгодно. Во-первых, это актуально в условиях финансового кризиса. Во-вторых, при использовании средств по сертификату на строительство, можно купить дом на материнский капитал если ребенку нет 3 лет. Правило направлено на то, чтобы дети жили в комфортных условиях с самого рождения.

Деньги капитала можно использовать в качестве:

- стартового взноса по кредиту;

- части суммы, заплаченной подрядной организации;

- суммы погашения ранее взятого кредита на строительство дома.

Чтобы использовать деньги под индивидуальное жилое строительство, родителям второго ребенка, к перечисленным выше документам, необходимо добавить:

РосРеестр присылает выписки из ЕГРН в течение 3-х рабочих дней (бывают задержки). Если хотите получить информацию быстрее, то рекомендую заказывать выписки напрямую через API РосРеестра — так вы получите готовый документ в течение часа. Стоимость та же — 250 рублей, данные официальные — из ЕГРН РосРеестра и подтверждены электронной цифровой подписью регистратора (ЭЦП).

Выписка из ЕГРН, которую я недавно заказывал через API РосРеестра

Построить дом на материнский капитал можно по договору подряда. В этом случае, кроме перечисленных выше документов, к заявлению прилагается:

- копия договора подряда;

- обязательство, заверенное нотариусом и оформленное на одного из родителей, который берет на себя ответственность по оформлению дома в течение полугода с момента его ввода в эксплуатацию как общей собственности всех членов семьи.

Закон допускает использование средств капитала даже для жилья, построенного до рождения ребенка. Но, при условии, что тот кредит еще не погашен, а дом был введен в эксплуатацию не ранее 01.01.2007 года.

Как получить кредит под материнский капитал

Реализация права на материнский капитал поможет семье получить кредит для строительства или покупки дома с первоначальным взносом. А значит, есть шанс уменьшить не только на сумму сертификата, но и величину процентов. Кроме того, банк может увеличить максимальный размер кредита с учетом размера мат капитала, а договор ипотечного кредитования заключается если используется вся сумма материнских средств — если хотя бы какая-то часть уже использовалась ранее, то кредит получить не удастся.

Для использования средств сертификата в качестве особой части кредита, банком предусматривается следующая процедура:

- Сумма, положенная по сертификату, оформляется по ставке рефинансирования Центробанка — эти проценты действуют до момента, пока не поступят деньги из Пенсионного фонда. Только после этого списывается сумма сертификата;

- Таким образом, заёмщик получает два кредита, причем до перевода денег по сертификату, заемщик платит проценты за оба кредита. Этот факт уменьшает не только величину материнского капитала, но и саму выгоду от его использования при кредитовании.

По этой причине, самым выгодным будет получение кредита на общих основаниях и последующее использование денег маткапитала для его погашения.

Чтобы использовать материнский капитал для покупки дома, необходимо подать в Пенсионный Фонд заявление с указанием цели получения средств и приложить к нему:

- сертификат на осуществление прав по капиталу;

- удостоверение личности;

- копии свидетельств о рождении всех несовершеннолетних детей;

- свидетельство о браке;

- справки о составе семьи и с места жительства;

- кредитный договор (если жилье приобретается в ипотеку);

- справка о величине задолженности по кредиту, выданная банком.

Обычно сначала покупают жилье по договору ипотеки, а потом обращаются с просьбой о переводе денег в счет погашения кредита. Это связано с тем, что от момента заявки на выдачу до перевода средств проходит до 3-х месяцев.

Как купить дом с помощью материнского капитала: пошаговая инструкция, документы и отзывы 2022 года

Государственная поддержка сегодня – это реальный способ облегчить решение сложной задачи по улучшению условий проживания. Одним из самых популярных способов сегодня выступает семейный капитал, размер которого составляет чуть больше 466 тысяч рублей. И если с квартирами особых вопросов не возникает, то с индивидуальным жильем следует соблюдать определенные нюансы. Подробнее о том, как купить дом на материнский капитал – далее в статье.

Можно ли купить дом на материнский капитал: важные нюансы

Индивидуальная ситуация, сложившаяся в конкретной семье, может полностью изменить или существенно усложнить процесс оформления сделки с помощью материнского капитала. Далее рассмотрим наиболее частые вопросы и особенности.

ВАЖНО! Вопросами по выдаче семейных сертификатов и по реализации денег из госбюджета заведует Пенсионный фонд России.

Требования к дому и участку со стороны законодательства

На государственные средства можно купить не любой дом, а только тот, что отвечает строгим требованиям закона. Их следует учитывать, ведь особенность реализации капитала в том, что деньги переводятся только после регистрации права нового собственника на объект. Это означает, что если дом не будет отвечать обязательным условиям, Пенсионный фонд просто не согласует выплату.

Итак, какой дом можно купить на государственную помощь:

- Он должен находиться исключительно в границах России.

- В нем можно жить постоянно – как по факту, так и на бумаге. Если по документам в нем нельзя проживать и зарегистрироваться, то направить средства МК на него не получится. Очень важно, чтобы формально он имел статус ИЖС, а не дачи или садового домика.

- Процент износа дома не должен превышать 50%. Если это ветхое или аварийное строение – сделку не согласуют.

- Дом должен располагать системой отопления, водо-, электроснабжения и канализацией.

Статус земельного участка под домом также имеет значение. Не на каждой земле можно строить жилье. Безопаснее всего, если в выписке из ЕГРН на землю будет указано разрешенное использование «для индивидуального жилищного строительства». Допустимо также, если это будет ЛПХ.

Приобретение у родственников

Сложность приобретаемого дома за материнский капитал у родственников состоит в том, что подобные сделки – это самая распространенная схема обналичивания государственной помощи. Как известно, любые случаи и схемы получения наличных денег в счет МК преследуются по уголовному закону. Именно поэтому к сделкам с родственниками чиновники проявляют повышенный интерес.

Приобретение дома за маткапитал у родственников возможно, если:

- сделка не совершается только для вида и ее участники не ставят перед собой цели обмануть бюджет – иными словами, если стороны действительно хотят продать/купить дом;

- в процессе проверки сделки в ПФР не будет выявлено никаких подозрительных моментов в виде занижения суммы продажи или покупки на средства МК лишь части жилья.

Таким образом, купить дом у родителей на материнский капитал вполне реально при условии строгого соблюдения всех требований закона, особенно если дом в итоге полностью перейдет в собственность одной семьи.

Строительство дома

Используя материнский капитал можно не только купить недвижимость, но и построить ее. Здесь может быть два варианта:

- строительство своими силами;

- возведение работ с привлечением организации-подрядчика.

От выбранного варианта будет зависеть порядок получения средств материнского капитала.

ВАЖНО! При строительстве дома ключевым моментом является обязательное оформление прав на землю.

Земельный участок, на котором идет стройка, может находиться на праве собственности, аренды, пожизненного наследуемого владения, постоянного (бессрочного) пользования или даже безвозмездного срочного пользования.

Строим самостоятельно

Если дом строят своими силами, то материнский капитал будет перечислен двумя частями. Сначала семья получит на свой банковский счет аванс – половину от суммы сертификата.

Для оформления маткапитала заявителю понадобится:

- подтверждение прав на землю;

- разрешение на строительство;

- реквизиты своего банковского счета, на который ПФР переведет деньги;

- нотариальное обязательство об оформлении долей.

Вторую половину денег ПФР перечислит через полгода после начала строительства при условии, что граждане уже выполнят основные работы, то есть возведут фундамент и стены дома. Для получения второй части капитала в Фонд нужно будет представить подтверждающий документ, который можно получить в органе, выдавшем разрешение на строительство.

Привлекаем подрядчика

В данном случае Фонд переводит подрядчику всю сумму по сертификату материнского капитала сразу. Для этого заявителю нужно представить:

- подтверждение прав на землю;

- разрешение на строительство;

- договор подряда со строителями.

ВАЖНО! Разрешение на строительство должно быть выдано строго на владельца льготы или его законного супруга.

Если дом уже построен

Семья может получить средства материнского капитала и после того, как строительство дома завершится – в качестве компенсации затрат. Для этого в Фонд нужно представить:

- выписка из ЕГРН на дом или свидетельство о праве собственности;

- документ о праве на землю;

- разрешение на строительство;

- банковские реквизиты получателя.

Получить компенсацию можно, если дом оформлен в собственность после 1 января 2007 года.

Приобретение дачи и дома в сельской местности

Приобретая сельский дом, нужно учитывать, что он должен отвечать всем требованиям, которые закон предъявляет к дому, на который можно потратить материнский капитал. Необходимо также обращать внимание и на особенности местности, в которой данный дом расположен. Если село не располагает центральным водопроводом, то и отсутствие его непосредственно в доме допускается. Однако наличие тепловой и электрической системы, а также вентиляции необходимо.

На вопрос о том, возможно ли, разрешается ли купить, приобрести на материнский капитал дачу или садовый домик, закон по общему правилу отвечает отрицательно. Следует помнить о том, какую недвижимость можно купить на материнский капитал:

- дом обязательно должен быть жилым;

- участок под ним должен быть предназначен для строительства жилья;

- строение должно быть капитальным.

Если эти условия выполняются, то дачу или точнее – загородный дом – приобрести вполне реально. Если же нет, то даже зарегистрированную в Росреестре сделку ПФР не согласует и деньги не выделит.

Использование материнского капитала до наступления ребенку 3 лет

Законодательная база содержит исключительные случаи, когда потратить деньги материнского капитала можно до трехлетия ребенка:

- на оплату первого взноса по жилищному кредиту;

- на оплату основного долга и процентов по жилищному кредиту.

При этом в качестве жилищного кредита в данном случае понимается не только банковская ипотека. Взять кредит или займ можно:

- в кредитной организации – банке;

- в кредитном потребительском кооперативе;

- в любой другой организации, которая выдает жилищный займ – даже у работодателя.

Главное, чтобы в договоре займа (кредита) было указано, что деньги выдаются строго на покупку жилого дома. При этом направить материнский капитал можно не только на погашение долга по одному договору. Если взято несколько жилищных займов – погасить можно все.

Приобретение дома в другом регионе

Купить жилье через маткапитал можно в любом регионе России. При этом не имеет значения, насколько далеко друг от друга находятся регионы – главное, что купленный дом будет находиться на территории Российской Федерации.

Как купить дом на маткапитал: пошаговая инструкция

Порядок как купить дом за мат капитал: процедура включает несколько основных шагов, каждый из которых имеет принципиальное значение при расходовании государственной помощи.

Шаг первый. Оформление сертификата

Чтобы воспользоваться средствами материнского капитала, прежде всего нужно получить на него сертификат. Кто может получить:

- мать, у которой есть гражданство РФ (если у матери прекратилось право на получение – то отец независимо от гражданства);

- одинокий отец;

- несовершеннолетний ребенок, если у родителей данное право прекратилось.

Для оформления сертификата:

- Найти территориальный отдел Пенсионного фонда России по месту фактического проживания.

- Собрать документы (паспорт получателя льготы и свидетельства о рождении всех детей).

- Заполнить заявление на выдачу материнского капитала, приложить документы и подать в ПФР.

- Решение о выдаче принимается чиновниками в течение 15 дней. Еще 5 дней необходимо на отправку уведомления получателя. Итого – через 20 дней можно забирать сертификат.

Подать заявление можно и в электронном виде через сайт Пенсионного фонда, авторизовавшись через Госуслуги.

Шаг второй. Поиск подходящего дома

В ходе поиска дома и продавца необходимо учитывать, что не каждый гражданин согласится на такую сделку за счет того, что деньги из ПФР он получит только спустя 2 месяца после регистрации прав покупателя в Росреестре. Об этом следует предупреждать будущего контрагента заранее.

При поиске необходимо внимательно оценить дом на соответствие критериям закона, а также:

- отсутствие обременений – залогов, арестов;

- если есть сособственники – понадобится их уведомить о сделке;

- если среди собственников несовершеннолетний – обязательно согласие опеки;

- если продавец состоит в браке – без согласия супруга не обойтись.

Если дом проходит по требованиям – можно оформлять сделку.

Шаг третий. Оформление сделки

Цель данного этапа – заключить договор и зарегистрировать право покупателя в ЕГРН. Покупаем недвижимость так: